从联合抵制到协议接受,处于被动地位的院线为了自救也不得不接受窗口期缩短甚至消失,流媒体的上位已成事实。

文|数娱梦工厂 王 莹

编辑|友 子

立春的日子,本是一年的新开始。可也在这一天两位电影人张昭、赵英俊永远离我们而去。

疫情笼罩的2020年,全球电影业陷入前所未有的瘫痪。但重挫之下,热爱电影的人们依然保持希望,有人在病中依然坚持为观众献上温暖的小红花,有人继续谋划中国电影产业化发展。

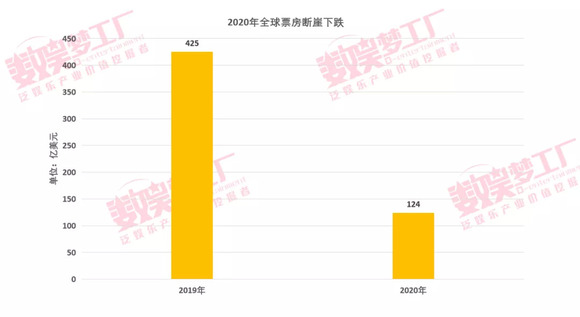

2020年,全球票房总量为124亿美元,原有院线商业生态的崩塌,使得行业整体更趋向于抱团取暖:投资向大片集中,定档向大档期集中。

以即将到来的春节档为例,七部体量中上的影片将同日公映。截至2月5日上午,春节档影片总预售已经超过3.3亿,《唐探3》一骑绝尘,预售表现超越去年。不少业内人士将今年春节档总票房预期提升到了70亿,似乎这才是中国电影的真正重启。

(截至2月5日的春节档预售票房,来自灯塔专业版)

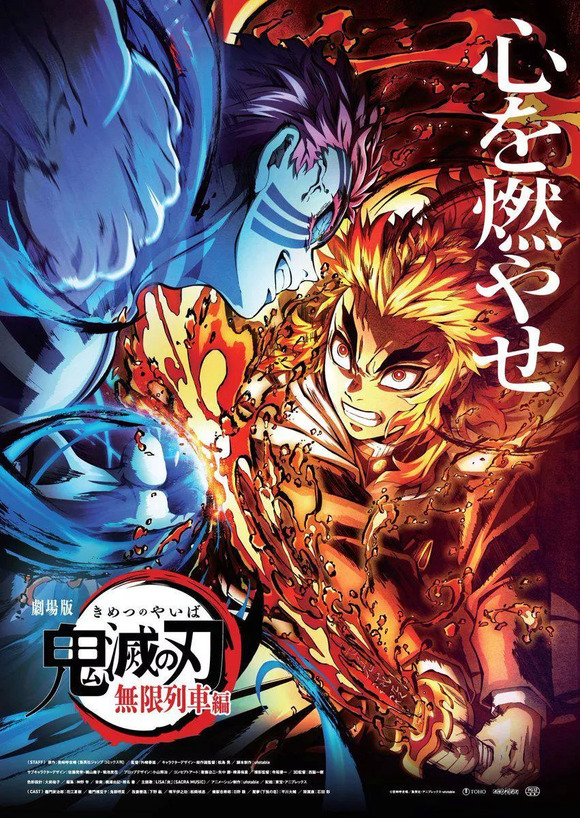

在院线仍能营业的市场,票房正在继续向少数大片集中。在中国,主旋律影片成为支撑院线票房的绝对主力,《八佰》《我和我的家乡》两部影片就占据去年总票房的三成。而在日本,《鬼灭之刃:无限列车》一己之力拿下日本全年票房的22%。

而依旧处于半瘫痪状态的好莱坞,更迅速、决然地拥抱了流媒体。环球和万达旗下的AMC等重新签了窗口期协议,华纳今年将有17部新片在院线和流媒体同步上线,而迪士尼今年也将有多部电影跳过院线直接登上流媒体。

事实上,疫情以来,《囧妈》《花木兰》等国内外院线大片陆续借助流媒体自救,多部影片上线后的表现都高于预期,行业对流媒体的价值正在重估。

从联合抵制到协议接受,处于被动地位的院线为了自救也不得不接受窗口期缩短甚至消失,流媒体的上位已成事实。唯一不确定的是,这是疫情下不得已的暂时性替代选择,还是预示着某种大势所趋?

2月3日晚,奥斯卡风向标美国金球奖公布了今年的年度提名名单。往年这份让影视爱好者们津津乐道的名单,今年在大部分网友看来似乎都“无所谓”,尤其是电影板块,可见去年全球电影行业的“贫瘠”。

2020年,突如其来的疫情让全球影视行业停摆了大半年,尽管在疫情控制较好的少数区域如中国,已经逐渐复苏,但在疫情依然严重的国外,尤其是欧美地区,院线还将继续长期关门。

亚洲国家的电影市场整体状况相对较为明朗。据Gower Street数据,2020年全球票房为124亿美元,同比下降71%,而亚太地区的票房占比从2019年的41%提升到了去年的51%。

从去年7月20日开始中国影院陆续开放,赶上了暑期档的尾巴。随后国庆档、圣诞、元旦等档期尽管和往年还有一定差距,但复苏明显超过预期。

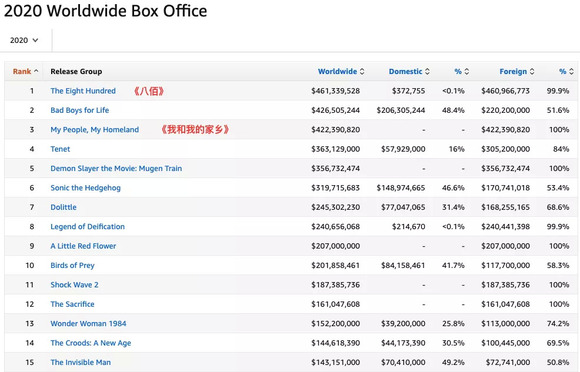

根据box office数据,2020年中国内地市场以全年票房31.2亿美元超越北美的22.8亿美元,进入登上全球票房前五十名单的中国电影共有13部,其中《八佰》和《我和我的家乡》两部票房均超4亿美元,《八佰》更是全球年冠。

但尽管如此,中国内地电影市场相对于往年依然下跌了67%。

相对而言,日本是去年全球跌幅最小的电影市场,仅为47%。2020年日本全年票房为12.7亿美元,其中《鬼灭之刃:无限列车》《我是大哥大剧场版》《行骗天下JP:公主篇》以及《哆啦A梦:大雄的新恐龙》4部本土电影登上全球票房榜前50。

韩国市场凭借4.66亿美元的全年票房排在第四位,相比2019年同比下跌72%,相比于中国、日本市场下跌幅度最大。

相比之下,欧美电影市场遭受疫情的冲击更大,票房下跌普遍在70%以上,其中北美市场全年票房跌幅超过80%。

2020年北美全年票房总额为22.8亿美元,仅占全球票房的18%,而这一数字在2019年为30%。这也是近40年以来最差的票房表现。

美国影院的复工极其艰难。《信条》上映之际,复工率尚且不足75%,到12月底,该数据又下降到了40%。而洛杉矶和纽约,美国两个最大的票仓,其影院自去年3月至今一直处于关闭状态。

疫情之下,全球电影行业向头部影片、头部档期聚拢的趋势非常明显。

在备受打击的好莱坞,疫情后敢于进入院线的新片多集中在大体量的动作大片和合家欢的动画影片,包括担起救市重任的《信条》、流媒体点播和院线公映双线推进的《花木兰》、优先影院的《疯狂原始人2》以及线上线下同步的《神奇女性1984》等。

但由于北美疫情严重,这些影片大部分票房都是来自全球其他市场,尤其是中国。如《信条》北美票房只占其全球票房的16%,《神奇女侠1984》的北美票房票房占到24%,两部影片的全球最大票仓都是中国。

《信条》3.6亿美元的票房成绩虽然稍低于4.3亿美元的《绝地战警:疾速追击》,但因为后者是在1月份公映,所以《信条》依旧是疫情后好莱坞影片的票房冠军。

而在日本,《鬼灭之刃:无限列车》连创纪录的票房表现早已成一道奇观。

去年10月上映后,《鬼灭之刃:无限列车》票房一路飙升,最终超过《千与千寻》登顶日本影史票房冠军。根据去年12月底的数据,该片以3.22亿美元占据了日本全年票房的22%。而影片今年还在持续上映,票房还在继续增长。

《鬼灭之刃》剧场版的市场表现除了作品本身的质量和人气外,也反映出日本疫情期间的电影市场环境。

观察日本去年票房超10亿日元的影片可以发现,稍微有竞争力的《我是大哥大剧场版》《行骗天下JP:公主篇》都早在7月就已经上映,9月之后,新片的体量都不大,最高票房不超过20亿日元,市场留给观众的选择并不是很多。

相对而言,整体体量较小且受疫情影响较大的韩国市场则主要依靠的是疫情前上映的《南山的部长们》,以及疫情后国民卡司大制作的《从邪恶中拯救我》、大IP续作《釜山行2》和《信条》《花木兰》等进口片。

在国内,向头部聚集的趋势也同样明显,不仅头部大片占据更大的市场份额,片方在头部大片、头部档期的抱团取暖也是前所未有。

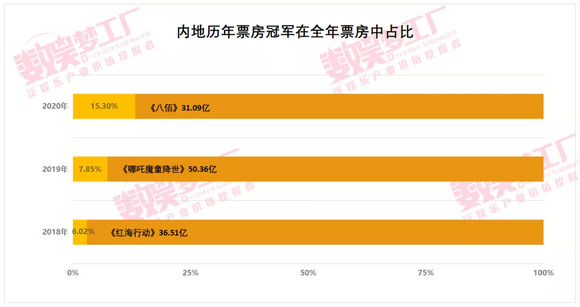

2020年中国内地全年票房204亿,其中年度票房冠军《八佰》以31.09亿的票房占据了全年总票房的15%,超出往年。2019年票房50亿的《哪吒魔童降世》和2018年票房36亿的《红海行动》各自仅占当年总票房的7.85%和6.02%。

去年主旋律大片在票房大盘的支撑作用可谓前所未有。《八佰》《我和我的家乡》《金刚川》《夺冠》《紧急救援》,几部大体量影片都是主旋律题材,而且都取得了不错的票房成绩。根据灯塔专业版数据,这五部主旋律影片票房占到了全年票房的41%。

主旋律题材应景、安全的优势,让其成为近年来头部影企的主要选择。

从去年公映的项目看,头部公司纷纷参与其中,如华谊有《八佰》《金刚川》,北京文化有《我和我的家乡》,腾讯影业、博纳有《紧急救援》,欢喜有《夺冠》。

事实上,几部主旋律大片背后的出品方抱团,也是去年行业的一大现象。

以《八佰》为例,出品+发行背后共有29家公司。19家出品方中,除了华谊和七印象之外,还有17家联合出品方,包括腾讯影业、阿里影业、华夏、上影、完美影视、光线影业等一大批头部影视公司。

《紧急救援》的出品发行方分别为29、26家企业外,另外三部影片的出品发行方总数均超过50家,比如《我和我的家乡》,背后的公司多达63家。

片方在大档期的抱团也同样明显。

暑期档《八佰》成功热场之后,下半年稍大一点体量的影片,都选择挤在国庆、贺岁、春节等头部档期。

如国庆档《我和我的家乡》遇上了从春节档撤档的《姜子牙》和《夺冠》,圣诞元旦期间齐聚了《拆弹专家2》《晴雅集》《温暖的抱抱》《送你一朵小红花》。更不用说被称为史上最强春节档的2021年春节档了,日常排片量可达20%的7部影片争抢档期红利,实属难得一见。

但“神仙打架”也有输赢。截至2月5日的数据,预售超2亿的《唐人街探案3》目前独占首日38%的排片量,以至于预售排在四五位的《人潮汹涌》《侍神令》上映首日的排片量不到10%。

片方涌向大档期无疑是为了寻求更好的票房保障,但对于一些体量相对较小的影片而言,在激烈的竞争环境下所承担的风险其实也更大。

片方抱团的心理造就了市场更加两极分化,比如去年的“最冷十一月”,单月票房仅有18.82亿,而在前三年这个数字分别为35.96亿、37.36亿和28.8亿。

院线电影商业生态遭受重创,流媒体平台的地位则在加速上升。

过去一年,《囧妈》《魔发精灵2》《花木兰》《神奇女侠1984》等大片接连转为网上播出。这一过程中,传统的院线也从坚决抵制转投流媒体怀抱的“背叛者”,到最后不得不同意协议缩短窗口期。

去年1月23日春节档影片接连宣布撤档后,次日《囧妈》便宣布将于大年初一在抖音、西瓜视频、今日头条以及欢喜首映免费观看,引发轩然大波。尽管对于片方来说这是一次及时的成本回收,可在全国院线看来,这一行为却是对影院行业的“背叛”。

此后几个月,始于国内的“院转网”没有继续出现在其他国产大片身上,仅有《肥龙过江》《大赢家》《征途》《春江水暖》等中小体量的影片跟进,反而是疫情持续没有好转的好莱坞大幅度转向。

先是4月环球影业将影片《魔发精灵2》直接转为线上付费点播,成为好莱坞“院转网”第一个吃螃蟹的人。

在《魔发精灵2》之后,一系列中小体量的好莱坞影片也选择上线流媒体,采用类似的PVOD模式——用户可付费19.99美元租借,一次付费需在48小时内看完。

环球后来宣称,《魔发精灵2》上线三周便收获了9500万美元的收入,且因为不用和院线分账,80%的收益将归属于环球影业,影片最终收益远超预期。在这影院关门时间尚且不确定的情况下,无疑是巨大的惊喜。

但很快,环球影业因违反窗口期协议遭到了全球最大院线AMC的公开抵制。但没过多久,双方握手言和,AMC同意环球未来影片的院线窗口期可缩短至17天,前提是线上点播收益要分成。此后环球也与另一大院线Cinemark达成了同样的协议。

相比中等体量的动画,真正让流媒体发行成为主流大片的选项,则是从迪士尼的《花木兰》开始。

电影、乐园业务的持续巨额亏损使得迪士尼的2020年尤其艰难。随着中国电影市场的逐渐回暖,《花木兰》这部史上最强华人阵容的大片,也顺理成章成为迪士尼当时突破困境的首选项。但当时除中国内地、韩国、泰国等少部分市场外,北美、欧洲大部分地区的影院还处于大规模关闭状态。

由此迪士尼选择了折中的办法,即在Disney+尚未覆盖的中国、韩国以及东南亚等亚洲市场依旧采用院线上映。其点播的费用提高到了29.99美元,还是在Disney+包月会员的基础上。

《花木兰》上线流媒体的消息一经放出,便引起了全球热议。针对这一前无古人的发行方式和高昂的点播费用,大部分人表示不看好,而最终的结果似乎也并未超出意料。

《花木兰》9月4日上线Disney+后,口碑流出,随后视频资源泄露。而这两者的双重效应使得其在原本的最大票仓——中国内地市场的票房收入远不如预期。

根据Box Office数据,该片最终的全球票房为6680万美元,其中超过4300万美元来自中国内地。

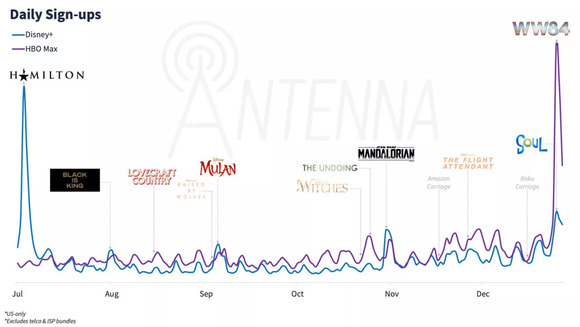

尽管迪士尼官方未曾公布《花木兰》的流媒体收入情况,但从第三方机构Antenna Analytics公布的数据来看,《花木兰》对Disney+用户增长的意义并不如《冰雪奇缘2》和《1/2魔法》大,更不用说大热的《汉密尔顿》。

在《花木兰》的尝试之后,迪士尼面对依然不见好转的疫情,似乎更坚定了通过院线电影建立线上发行渠道的战略。不过比起通过单片付费来回收成本,迪士尼似乎更看重大片上线流媒体平台带来的用户增长。

比如去年圣诞上线的《心灵奇旅》,就放弃了额外收费,选择了Disney+会员免费观看的模式。

根据去年12月10日迪士尼投资者大会公布的数据,Disney+的会员数已经接近8700万,远超预期。按照计划,今年迪士尼还将有多部影片直接上线流媒体。

好莱坞加速转战流媒体,线上发行走向主流?

院线恢复遥遥无期,好莱坞巨头迅速向流媒体倾斜。

在《信条》票房数字出炉后,原本还在坚守影院的华纳很快调整了策略,且相比迪士尼环球等似乎更为激进。

华纳先是宣布一拖再拖的《神奇女侠1984》将在院线和其自家流媒体平台HBO Max同时上线,此后更是一鼓作气,2021年的17部新片全都采用线上线下同步发行的模式,彻底取消院线窗口期。

相关影片的各路主创、美国导演协会都对华纳的举动表示谴责,和华纳合作多年的诺兰甚至表示HBO Max是最糟糕的流媒体,更有消息传出诺兰的下一部电影将不会和华纳继续合作。

促使华纳转向的直接原因当然是全球影院迟迟无法恢复的无奈,但外界更关注的是,这是否预示着未来电影上线流媒体是大势所趋?

在当前情况下,将手中积压的影片一直等到全球影院恢复,对好莱坞公司来说资金压力过大,绝非明智之举。而硬着头破在影院推开公映更是风险极高,当下的票房恐怕远不足以回收大片的成本,《信条》的案例足以证明。

相比之下,“院转网”对于流媒体平台用户增长的帮助,却有着极高的确定性。这一点不仅有其他流媒体的增长数据可佐证,在华纳自己的试水作品中也得到了充分验证。

尽管《神奇女侠1984》上线后口碑不如前作,但其对于HBO Max而言,拉新效果明显。华纳母公司AT&T CEO约翰·斯坦基前不久表示,《神奇女侠1984》的推出帮助HBO和HBO Max在美国达到了4100万总订阅用户量,比他们预期的时间整整提前了两年。

华纳此前也曾表示,当下院线和流媒体同步这一混合发行模式目前只针对形势尚不可知的2021年,在HBO Max尚未覆盖的地区也还是以院线为主。

比如在院线已恢复的中国,华纳显然是希望尽可能保证院线的票房收入。此前《神奇女侠1984》在中国内地就比北美提前上映一个星期,华纳的《猫和老鼠》真人版也于近日宣布内地定档2月26日,再次比北美早了一个星期。

至少未来一两年内,好莱坞对于流媒体的依赖都是可以预期的,上线流媒体的大片案例还会继续增长。

在迪士尼、华纳、环球之外,下个月派拉蒙的Paramount+也将上线,标志着未来一两年,好莱坞的战场重心正式转移到流媒体领域。

而迪士尼除了Disney+、Hulu、ESPN+外,还将推出主要面向拉美市场的Star。尽管目前用户还稍稍落后,但华纳2021年的17部新片上线也表明着其对于HBO Max发展的投入和野心。

Netflix1月下旬发布的2020年第四季度财报显示,截至去年底其会员人数已经超过2亿,并宣布今年将上线71部原创电影,显然已经有足够的能力和好莱坞五大抗衡。

未来一两年的流媒体发展势头,将对整个电影行业产生深远影响。疫情尚未明朗,全球院线行业复苏将如何,现在判断还为时过早。但如果这期间大片上线流媒体得到了观众的支持,那么即便是疫情之后,院线行业的地位恐怕也将面临重估。