2021年1月,公司股价下跌1.03%,跑输主要指数,录得月线6连阴。

文|面包财经

乐普医疗2009年登陆资本市场以来,业绩持续增长,营收从2009年5.65亿元上升至2019年77.96亿元、归母净利润从2.92亿元上升至17.25亿元,年均复合增速分别达到30.01%和19.44%。

但2018年以来,医保控费压力下,政府相关部门多次组织药品、器械集采,乐普医疗核心产品氯吡格雷、阿托伐他汀以及冠脉支架均大幅降价,公司业绩承压。根据乐普医疗1月29日披露的2020年业绩预告,公司表示2020年第四季度有可能出现亏损。

市场担心乐普医疗高增长将无法持续。2020年,在医药企业股价普遍表现较为强势的背景下,乐普医疗股价下跌17.37%。2021年1月,公司股价下跌1.03%,跑输主要指数,录得月线6连阴。

乐普医疗业务范围主要集中于心血管领域,产品涵盖心血管药物、医疗器械等。

根据2020年半年报数据,医疗器械板块是公司业务规模最大的分部,报告期内贡献营收22.55亿元,同比增长29.16%。其中,核心心血管介入产品(包括心脏冠脉介入和外周介入产品)受疫情影响,2020年上半年实现营收6.78亿元,同比下降25.41%。结构型和心脏节律器械实现营收0.92亿元,同比下降5.54%。

乐普医疗器械业务的增长主要来自于非心血管器械业务,该分部2020年上半年实现营收13.08亿元,同比增长155.38%。该业务增长很大程度上来自于体外诊断产品销售额的上升。目前,乐普医疗正分拆诊断业务至上交所科创板上市。

根据乐普诊断招股书,其在2020年1-6月实现营收约5.23亿元,远高于2019年全年的2.69亿元。收入增长主要来自于新冠检测试剂,期间贡献营收3.90亿元,占主营业务收入的74.66%。不过,未来随着疫情逐渐好转,预计乐普医疗体外诊断业务持续高增长较难持续。

乐普医疗的药品板块分为原料药和制剂业务(仿制药),2020年上半年贡献营收18.54亿元,同比下降8.87%。其中,原料药业务、制剂业务分别实现营收3.17亿元和15.46亿元,同比分别下降24.15%和5.06%。

除了医疗器械和药品两大板块,乐普医疗的医疗服务业务2020年1-6月贡献营收1.08亿元,同比下降7.69%。

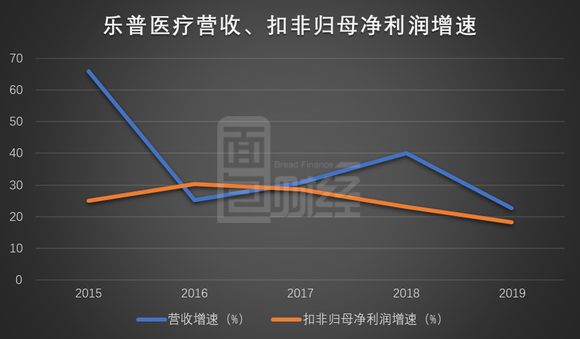

往前追溯发现,乐普医疗近几年营收增速的拐点发生在2019年。就在这一年,公司实现营收同比增长22.64%,大幅低于2018年的增速40.08%,也创下5年来营收增速新低。公司2019年的扣非归母净利润增速为18.21%,同样创下近几年新低。

乐普医疗业绩承压的原因是药品集中采购政策实施导致公司药品业务部分核心产品大幅降价。

2018年11月15日,《4+7城市药品集中采购文件》发布,共计11个试点城市(4+7城市)成立联合采购办公室,在试点地区的公立医院,拟对31个制剂品种实施带量采购,当中就包括了乐普医疗的核心产品阿托伐他汀和氯吡格雷。最终,拟中选的25个品种平均降价52%,最高降价96%。氯吡格雷和阿托伐他汀分别由信立泰和嘉林药业独家中标。

2019年9月以来,带量采购政策扩围,开始囊括全国大部分省份。根据当时公布的集采结果,乐普医疗两个产品均中标。根据华西证券测算,公司氯吡格雷降价幅度分别为56%/52%(25mg/75mg规格)、阿托伐他汀降价幅度分别为90%/91%(10mg/20mg规格)。

随着集采降价影响逐渐体现,乐普医疗药品板块业绩承压。2019年上半年,公司药品板块营收增速为43.49%。2019年全年,公司药品板块营收增速降至21.34%。2020年上半年,药品业务实现营收18.54亿元,同比下滑8.87%。

除了药品,乐普医疗另一大收入来源心血管介入器械也面临着集采降价压力。

2020年11月,全国冠脉支架集采落地,降价幅度超出市场预期。与2019年相比,相同企业相同产品平均降价超过九成。根据国信证券测算,集采后全国金属支架的市场规模将从150亿元下降至20-50亿元。

乐普医疗作为国内冠脉支架领域的头部企业,1个支架产品中标此次集采。随着集采价格逐步落实,公司冠脉支架业务未来面临较大的降价和盈利压力。

乐普医疗1月29日披露的2020年业绩预告显示,公司2020年实现扣非归母净利润13.65亿元至16.13亿元,同比增长10%-30%。受支架集采以及产品研发支出增加影响,乐普医疗表示第四季度可能出现亏损。

贡献主要营收、利润来源的药品、器械业务接连受到集采影响,乐普医疗需要寻找新的增长点以缓解业绩压力。

针对冠脉支架的集采,乐普医疗将重点发展“介入无植入”产品,形成了“切割球囊+药物球囊和切割球囊+生物可吸收支架(NeoVas)的产品组合”。不过,受制于适应症、基数较低等因素的影响,公司“介入无植入”产品弥补冠脉支架减少的市场规模预计仍然任重道远。

同时,针对药品集采,乐普医疗通过研发新品种、拓展新渠道等方式寻找新的增长点。药品研发方面,公司计划补齐糖尿病药物的版图同时进行高端仿制药的研发。渠道上,乐普医疗在2020年半年报中表示其在基层市县医院的心血管疾病介入医疗中心的治疗和OTC终端销售建立了先发优势。

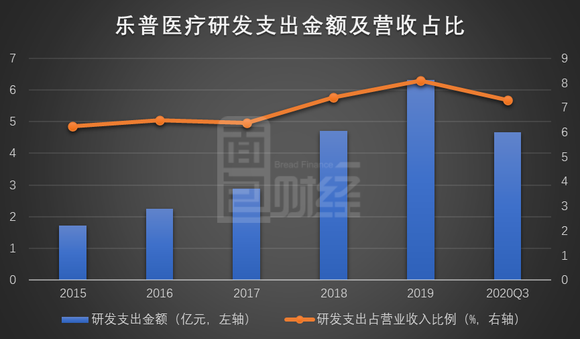

从2015年以来的研发投入情况来看,乐普医疗2018年开始大幅增加研发支出,正好是药品带量采购实施的第一年。公司研发投入占营业收入的比例也在2018年开始明显回升,2019年上升至8.09%。2020年前三季度,乐普医疗的研发支出金额为4.66亿元,同比增长30.59%,明显高于同期的营收增速。

整体来看,乐普医疗在新产品研发、渠道创新上均进行了较多布局,但能否及时贡献大额营收并扭转公司业绩下行压力或仍需观察。最新公告显示,乐普医疗预计2021年一季度扣非归母净利润为4.88亿元至6.01亿元,同比增长30%至60%。