五洋债暴雷让德邦证券投行业务元气大伤,并对IPO进程带来影响。对于一审判决结果,德邦证券相关负责人向界面新闻表示,已提起上诉。

图片来源:视觉中国

记者 |

编辑 | 彭洁云

全国首例公司债券欺诈发行案的一纸判决,令金融圈为之颤栗。

2020年的最后一天,杭州市中级人民法院(下称杭州中院)对五洋债欺诈发行案做出一审判决。从发行到判决历时四年,这起欺诈发行案也是证券纠纷领域全国首例适用代表人诉讼制度审理的案件,对债券市场影响深远。

更为值得关注的是,承销商等中介机构被判定承担连带责任。

根据杭州中院公布的民事判决书,五洋建设及实控人陈志樟和上述中介机构应当赔偿王放、叶春芳、陈正威等487位原告合计7.4亿元本息损失。承销商德邦证券、大信会计均未勤勉尽职,应对五洋建设应负债务承担连带赔偿责任,资信评级机构大公国际和锦天城律所则分别在10%范围内和5%范围内承担债务连带责任。

由于五洋建设已经破产,巨额债务或将由中介机构如数承担。

杭州中院指出,让破坏者付出破坏的代价,让装睡的“看门人”不敢装睡,是司法审判对证券市场虚假陈述行为的基本态度。

有业界人士则对此认为,中介机构的获利通常不足以驱使其“装睡”,顶多只会是“走神”。

本案对中介机构判罚是否适当、资本市场“看门人”边界如何划定等问题引发市场热议,也为中介机构敲响“严肃市场秩序,压实中介责任”的警钟。

曾被称为绍兴市“建企航母”的五洋建设成立于1999年,注册资本3.77亿元,拥有房屋建筑工程施工总承包特级资质,并具备多项工程承包一级资质。2004至2007年,五洋建设连续四年入选中国建筑承包商60强。

2015年8月,五洋建设分两期发行13.6亿元公司债券,分别为“15五洋债”和“15五洋02”。但好景不长,2016年初,五洋建设因募集资金实际使用与募集说明书不一致,被浙江省证监局出具责令改正决定书和上交所通报批评。同年,因涉及项目工程类纠纷,五洋建设多次被纳入全国法院失信被执行人名单。

2017年8月,五洋建设债务违约,证监会宣布对其进行立案调查,“建企航母”轰然倒塌。此后,五洋债投资者走上维权之路。

2018年7月6日,证件会下达对五洋建设的行政处罚决定书,文件显示,五洋建设以虚假申报文件骗取公司债券发行核准。

通过对抵,五洋建设发行公司债券“拦路虎”被清除。

具体而言,五洋建设在编制2012-2014年财务报表时,通过把所承建工程项目应收账款和应付款项“对抵”的方式,同时虚减企业应收账款和应付账款,导致上述年度少计提坏账准备、多计利润。通过以上方式,五洋建设2012年至2014年年度虚增净利润分别不少于0.31亿元、0.65亿元和1.55亿,累计虚增2.5亿元利润。

若不虚增净利润,五洋建设在2012-2014年平均每年可分配利润不多于0.94亿元,不足以支付公司债券一年的利息,即1.04亿元,五洋建设因此不具备公司债券公开发行条件。

多位受访人士对界面新闻记者表示,五洋建设对抵这一做法在会计上并不可行。

“通常情况下,在资产负债表列示时,应收账款与应付账款不能相抵。”清华大学经管学院一位教授分析称,“应收账款与应付账款相抵的结果,一是造成资产负债表上列示的应收账款、应付账款小于实际数,从而造成流动资产合计、资产总计、流动负债合计、负债合计小于实际数,进一步导致资产负债率之比低于实际数;二是应收账款小于实际数,造成应收账款信用减值准备计提的基数小了,计提的信用减值损失少了,虚增当期利润。

某金控集团财务主管对界面新闻记者表示,“从会计准则上来看,应收账款和应付账款不能按照净额抵销,即使交易对手是同一主体也不行。司法实践中的合同结算,不能作为会计上少提坏账的抗辩理由。”

证监会在行政处罚决定书中称,五洋建设把应收账款和应付账款对抵,并没有取得外部债权债务确认转移凭证。

据悉,取得上述凭证后,五洋建设的应收账款随之减少,并减少了当期的营业收入和利润,最终影响公司债券的发行额度。“如果取得外部债权债务转移确认凭证,就意味着债权债务已经结束,相应的应收账款和应付账款在会计上终止确认,债务和债权都不在资产负债表里反映,也不涉及对抵的问题。”上述金控集团财务主管补充表示。

杭州中院判决书显示,五洋建设时任会计师事务所大信会计申辩称,“发行人的经营模式为承包经营,应收账款和相应应付账款责任主体均为承包人,该施工行业实际施工人突破合同相对性原则与发包方等自行结算的做法已为司法解释及司法实践所认可。”

中部地区一家建筑工程承包商财务负责人向界面新闻记者表示,“建筑工程行业的确存在对抵这一做法,但是实际结算与会计处理是两码事。”

前述金控集团财务主管称,“结算上的应收款和应付款可以直接抵销,按照差额支付,但在会计上应当分别看,就是应收款和应付款分别终止确认。通俗说,结算归结算,会计上的核算应按照会计准则执行,本案例中,五洋建设的动机应该就是通过减少应收账款规模,达到少提坏账虚增利润的目的。”

在五洋债一案中,承销商德邦证券、会计事务所大信、评级机构大公国际、律师事务所锦天城等中介机构可谓损失惨重。

根据杭州中院判决,五洋建设作为被告主体,一审判决赔偿王放、孔令严等487名投资者合计7.4亿元债务本息。德邦证券和大信会计师事务所承担连带赔偿责任,大公国际和锦天城律所分别在10%和5%范围内承担连带赔偿责任。

本案的一位代理律师称,五洋债案其他投资者正在陆续提起诉讼,预计后续赔偿金额不止7.4亿元。

目前,五洋建设已进入破产程序,偿债能力有限,赔偿责任几乎都将压在中介机构头上。律师介绍,在破产法范畴内,营业状态可分为两种:继续经营和停止经营,五洋属于前者。于五洋建设而言,要么重整成功,企业涅槃重生;要么重整失败,企业转清算并注销。“对于五洋债的投资人来说,连带责任的每家机构都需要全额赔偿,至于机构之间则是另说。”

以德邦证券为例,德邦证券2020年半年报显示,上半年实现营业收入6.67亿,归母净利润1.34亿元。截至2002年6月30日,德邦证券总资产163.68亿元,净资产为52.54亿元。

在本案中,对中介机构的判罚是否适当,引发市场热议。

杭州市中院认为,本案中,承销商与中介机构不勤勉尽责、履职不当,严重损害市场信用,扰乱市场秩序,侵犯了广大投资者的合法权益。

北京天元律师事务所上海分所高级合伙人尤挺辉认为,勤勉的标准是在程序上穷尽尽职调查的一般途径,中介机构做能做得到的事情;尽责的标准是专业能力,体现在处理工作底稿或者相关资料,以及资料处理完毕之后对外发布的信息的完整性和合理性的问题,“也就是说,勤勉不一定尽责。”

新加坡国立管理大学法学院副院长张巍认为,妥善认定中介机构责任可借鉴美国做法,即深究事实,把握中介服务过程中每一个细节,从具体细节中辨别出各个中介机构究竟有没有做好尽职调查。美国法律的基本原则是区分中介机构的专业注意义务与一般注意义务。

他表示,“在本案中,对抵属于审计机构的专业注意范围,德邦证券不应该承担专业注意义务,但券商应该尽到一般注意义务,如果发现发行文件专业性内容可能存在疑点,应当找这方面的专家核实,直到合理确信自己有理由相信该专家做出的陈述。这点根据法院认定的事实看,德邦没有做到。”

德邦证券在债券发行过程中未履行一般注意义务,但中介是否应当承担投资者全部损失?分析人士认为,在划定赔偿范围前,还要区分中介机构的责任形态、区分违约责任与侵权责任。中央财经大学教授缪因知认为,五洋建设无法偿还投资者本息,违约的决定性因素并非是虚增了2.5亿元利润,而是由多因素共同决定,如股东挪用资金、受到行政惩罚后公司资金链产生连锁反应等。

换言之,在五洋建设虚增净利润至违约这一过程中,还存在很多导致违约的因素,这些因素导致的损失是否应当由中介机构承担,需要仔细辨别。

据悉,五洋建设在募集资金到位后,很快就通过过账的方式将其中的10.45亿元转移到了公司控股股东和实控人手里。

中国人民大学并购与投资研究所副所长刘运宏提出,“到底是发行人违约责任重,还是资金投向被人挪用而导致的损害赔偿责任重?或者说,中介机构赔偿范围应不应该扣除掉发行人被挪用的资金?”

缪因知表示,违约破产导致的投资者损失,是不是因为一开始就受到了虚增利润的影响,这个作用力有多大,需要深入阐释,“债券持有人到期没有获得偿付,因为发行人破产等原因没有获得偿付的损失额是7.4亿元,7.4亿元的基数和虚假陈述的损失额不一样。在这种情况下,连带的责任显然不科学。”

此外,市场还认为,本案应当区分中介机构的过错类型。中介机构的过错类型可分为合谋欺诈和不勤勉尽责,后者可又分为间接故意和疏忽两种类型。

在本案中,杭州中院指出,让破坏者付出破坏的代价,让装睡的“看门人”不敢装睡,是司法审判对证券市场虚假陈述行为的基本态度。

缪因知指出,“装睡”指故意作伪行为,这不符合本案事实。中介机构的获利通常不足以驱使其“装睡”,顶多只会是“走神”。

中国人民大学金融刑法研究所副所长、研究员刘建则认为,在债券业务中,很多发债主体未经过股份制改造,不够规范,很多机构放松对标的企业公司的治理、财务核查和整改,这是行业通病。在他看来,“杭州中院依据法律做出的判决比较正确,债券机构不能只讲效益而忘记作为中介机构的使命和职责。”

上海地区一位投行人士则表示,“中国资本市场发展时间短,大股东侵占上市公司利益、财务造假等情况屡见不鲜,要保护最广大中小投资者的利益,必须对中介和发行人的违规行为作出处罚。严肃市场秩序,压实中介责任。”

毋庸置疑的是,五洋债暴雷让德邦证券投行业务元气大伤。在这之前,德邦证券的债券承销业务可谓意气风发。

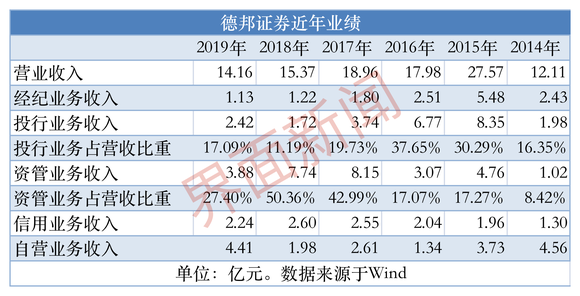

Wind数据显示,德邦证券2015年实现债券承销金额304.54亿元,较2014年同比增长260.5%,排名也从行业第42名跃升至第27名。财报显示,德邦证券在2015年的投行业务净收入为8.35亿元,占营收的比重为30.29%,在所有业务中占比最高。

在债券承销总额中,公司债券承销额为295亿元,占总承销额的96.7%,债券承销业务当年实现收入5.75亿元,占投行业务收入的比重为68.7%。

凭借在债券承销方面的出色表现,德邦证券当年实现营收27.57亿元,这也是德邦证券业绩近10年来的波峰。与此同时,德邦证券在2015年的证监会分类结果评级中获评A类A级,而在此前3年中,德邦证券的分类评级结果分别为CCC、B和BB。

2016年,德邦证券债券承销再上一个台阶。财报显示,德邦证券当年公司债承销金额为503亿元,项目净收入为4.51亿元。

也是在这一年,五洋案“东窗事发”。

2016年1月7日,五洋建设因募集资金使用与募集说明书不一致,被浙江省证监局出具责令改正的决定书。

2016年12月起,五洋建设因涉及项目工程类纠纷,多次被纳入全国法院失信被执行人名单。“15五洋债”、“15五洋02”被停牌,信用等级也由AA级被下调为AA-级。

2017年8月,五洋建设被证监会立案调查。

受五洋债案影响,德邦证券2017年公司债承销金额锐减,从2016年的503亿元骤降七成,至143亿元,项目净收入仅为1.54亿元,收入贡献度较往年明显下降。

据接近德邦证券人士透露,五洋债案发生后,德邦证券投行部门出现离职潮。

债券承销业务减速,亦体现在德邦证券营收上。

2015-2019年,德邦证券分别实现营收27.57亿、17.98亿、18.96亿、15.37亿和14.16亿,其中投行业务分别实现业务收入8.35亿元、6.77亿元、3.74亿元、1.72亿元和2.42亿元,投行业务收入占总营收的比重分别为30.29%、37.65%、19.73、11.19%和17.09%。

2017年4月,德邦证券与海通证券签署上市辅导协议,但至今未有进展。

2018年7月,五洋建设被证监会行政处罚;2019年11月,德邦证券及周丞玮、曹榕等6名责任人员再次被证监会行政处罚。

根据主板首次公开发行股票(IPO)条件,拟上市企业在最近36个月内,不得受到证监会行政处罚,或最近12个月内不得受到交易所公开谴责。

某头部券商投行人士表示,本案影响较大,公司已组织部门全员学习这一案例。“二审可能会翻案,中介机构的责任没这么大,主要还是因为企业违约。一审之所以判得这么严,是因为债券涉及公众投资者,影响比较恶劣。”

一中型上市券商投行人士也表示,这一判例不利于行业发展,未来承销民企债会更谨慎,要求会更高。“本来是个中介业务,但变成了投资业务,投行的本质和房产中介没有区别,房产中介推销房子,不能因为房子有瑕疵或者有些问题没说,就让房产中介把这个房子全赔掉。”

德邦证券相关负责人向界面新闻表示,对于一审判决结果,德邦证券已提起上诉,二审中新的证据以及阐述的理由正在和律所(竞天公诚)共同确认。