凭借入局的早,金蝶破茧而出成为ERP的执牛耳者。但这一次云上的较量,老资格也不能帮助金蝶平稳飞至云端了。

文|点财经 港股频道

软件业流传着这样一句话,“一部金蝶创业史,半部中国软件史。”

成立至今,已经走过27年时间的金蝶,可以说是市场上成立时间最久的软件企业。回溯过去,金蝶经过3次“蝶变”,从最初做DOS财务软件转向做Windows财务软件,再从财务软件转型做企业ERP软件,然后砸碎ERP迈向“云战略”。

近几年,年近中年的金蝶已出现飞不动的迹象。开拓云市场,不仅未让金蝶展翅高飞,反而,使得销售费用率常年高于50%,且扣非净利润为负。更重要的是,这条云上的路,金蝶已经探索了6年,却仍未看到未来的曙光。金蝶云业务不但没有盈利,反而亏损的越来越厉害。

凭借入局的早,金蝶破茧而出成为ERP的执牛耳者。但这一次云上的较量,老资格也不能帮助金蝶平稳飞至云端了。

“用金蝶软件,打天下算盘”

1983年,徐少春大学毕业后,被分配到武汉一家工厂。当时,他为工厂编写了一个工资管理小程序,大大简化了财务人员的工作,也让他与财务软件结下不解之缘。

5年之后,从财政部科研所研究生毕业后,徐少春决定创业,创办一家电脑公司,推广自己研发的财务软件。他奔赴深圳,用向岳父借来的5000元,开始做起了硬件生意。

在赚到第一桶金后,他开始筹备财务软件,为此,徐少春写了65页的可行性研究报告,提交给深圳市科技创业服务中心审批,当时的深圳市副市长亲自批准徐少春设立民间科技企业。后来,科技局的一个干部告诉他,这是他们见过最好的可行性报告。

徐少春为公司取名为爱普,即“让爱普洒人间”,英文名则为Accounting Process Technology,指会计处理技术的意思。“账海无边,何处是岸?”他表示,做财务软件的初心就是把财务人员从记账、做账的苦海中解脱出来。

1993年,深圳市远见科技发展有限公司推出了首个财务软件产品——“金蝶”。该产品名称取自当时红遍大江南北的歌手毛阿敏的一句歌词,“你从哪里来,我的朋友,好像一只蝴蝶,飞进我的窗口。”

当时,市场上同类的软件很少。一些公司的财务人员,还在用算盘来处理财会业务,金蝶投放到市场后,销售情况非常好,很快就打开了市场,真的“飞进财务人员的窗口”。

同期,金蝶推出了历史上最为著名的广告语之一——“用金蝶软件,打天下算盘。”金蝶为了将品牌效应最大化,徐少春将公司改名为金蝶。

也因此一战成名,成为深圳地区财务软件市场的赢家。

金蝶二十余年的发展中,曾几度调整业务。如果归纳其重要的转型结果,一共三次:第一次是从DOS财务软件到Windows财务软件。这一转型的背景,是由于1994年Windows系统登陆中国。虽然市场中很多人认为,开发基于Windows系统的财务软件是非常危险的想法,但徐少春下定决心,推出了金蝶财务软件For Windows 1.0版。随后,金蝶又不断对软件进行升级,推出了V2.5版本等。

Windows系统的软件带动了整个软件业的升级,促进了国内财务软件由DOS系统向Windows系统的迅速转移。

技术领先的产品,带动了金蝶业务高速发展。

徐少春回忆,1996年下半年到1997年初,是金蝶销售部员工最为忙碌的时候,每天几乎都要加班到晚上10点以后,坐末班公交车回家。

时间走到2002年,ERP市场竞争进入白热化竞争阶段。国外一些领先企业进军中国市场,甲骨文、IBM、SAP、微软成为世界级的四大软件企业。

中国市场内,中小厂商开始通过价格战争取客户。金蝶受此影响,整体利润开始下滑。

徐少春认为,软件企业需要形成完整的生态链才能做强做大,为此,金蝶发布了BOS平台,让合伙伙伴在平台上研发自己品牌的管理软件,并为企业进行应用定制和个性化开发。可以说,通过个性化定制,让金蝶再一次升级蜕变。

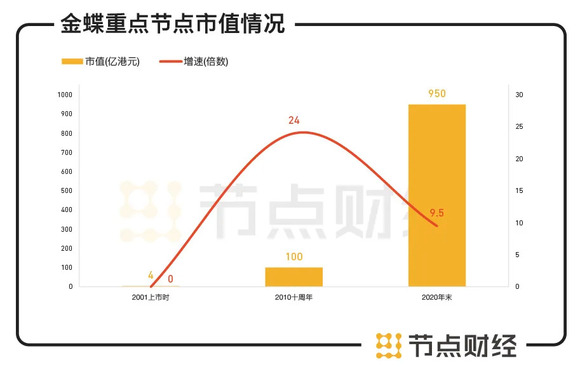

2001年,金蝶在港交所上市。上市十周年时,金蝶的市值由4亿多港元升至100亿港元,市值规模在10年内飙升24倍。2011 年时,金蝶已经有1万两千名员工,仅上半年,净利润同比增长了43%,收入增长58%。

数据来源:东方财富

不过,这一时期,金蝶已经出现疲态。2012年是金蝶最黑暗的一年,不断攀升的人力成本,正在压垮金蝶。当年上半年,金蝶亏损达到2亿,这也是金蝶上市后首次亏损。

此后两三年的时间中,金蝶开始压缩人力成本,将员工数量缩减到七千人。不过,大量的人员流动和一些高管相继离职,也让金蝶处在动荡中。徐少春开始思索业务的转型。

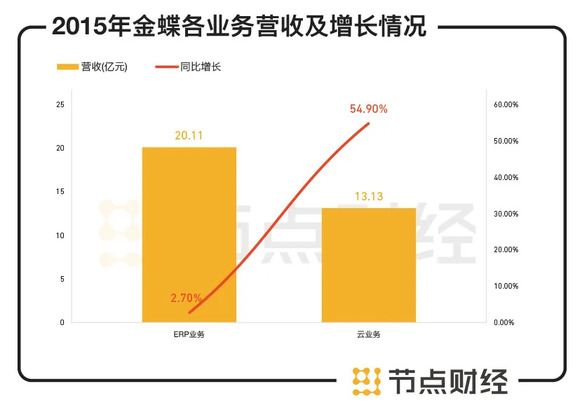

2014年,金蝶的一场发布会上,徐少春抡起大锤,砸掉了服务器,宣告成立“ERP云服务事业部”。金蝶开始集中力量和资源,进行云转型。2015年,金蝶的ERP业务营收为为20.11亿元,同比增长2.7%,占到总营收6成,而云业务实现收入13.13亿元,同比增长54.9%,占总营收比例为39.5%。

数据来源:2018年徐少春采访自述

这也证明了,金蝶ERP增长停滞,已经确实到了不得不转的地步。到了2017年,金蝶甚至把ERP也砸掉,意味着,全面抛开过去20年的积累,金蝶云全面代替ERP。云计算公司成为金蝶新的属性。

如果说金蝶转型云计算是为了向死而生,那么这个过程无疑是疼痛的。虽然金蝶云服务的营收从2016年的18%上升至2019年的39.5%,2020年上半年,占比57.5%,但这一业务并未实现盈利。

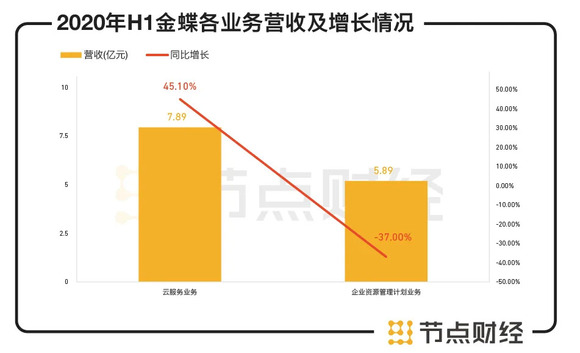

具体看去年的成绩,2020年上半年,金蝶集团营收约人民币13.87亿元,同比下降6.6%。云服务业务实现收入约人民币7.98亿元,同比增长约45.1%;云服务业务相关的合同负债同比增长96.8%至人民币7.11亿元。企业资源管理计划业务实现收入约人民币5.89亿元,同比下降约37.0%。金蝶权益持有人应占亏损约人民币2.24亿元,对比去年同期为盈利约人民币1.10亿元。

数据来源:金蝶财报

2019年,金蝶CFO林波曾表示,2020年,金蝶的目标收入为35-45亿元,云业务目标收入为21亿元,占营收60%。如果按照上半年成绩看,实现45亿的目标几乎不可能了。

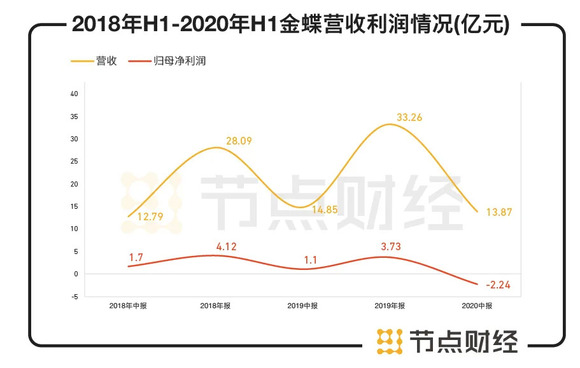

收入乏力,金蝶亏损持续扩大。2018年-2020年上半年,归母净利润4.12亿、3.73亿、-2.24亿。

数据来源:金蝶财报

在8月19日召开的中期业绩电话会上,林波解释,公司的云转型战略进一步落地,收入受到一定影响,例如停止销售了部分企业资源管理软件产品,推动原来使用软件产品的客户往云端转,面对大中型企业的软件产品——EAS,由于需要较多的面对面沟通,疫情期间受影响比较大。

抛开这些话术之外,深挖亏损原因,除了增长仍达不到预期之外,金蝶的费用高涨。

其财报显示,金蝶的费用主要集中在销售推广费用,即员工薪资。为了获取新客户,金蝶不得不加大销售激励。从2017-2019年,金蝶销售及推广费用率分别为54%、53%、49%。

这说明一个问题,金蝶越是加强云转型,亏损越多。投入和产出呈现背离。在金蝶刚刚宣布进行云转型的2014年,金蝶销售费用占营收比例为50.67%。可以说,从云转型的最初阶段,销售费用就已经开始蚕食金蝶的盈利能力。

林波表示,“今年我们有签了不少有影响力的大客户群体,有一些企业,因为各种安全管理考量,我们甚至要租用新的办公场所,贴近客户提供服务,整个交付成本提高了很多。”强投入背后,并未带来高增长和盈利,反而因交付成本提高,削弱了利润水平。

这样的业绩之下,林波在电话会上恳切的说:“请关注云转型给我们将来带来的潜力。”但转型6年,这样的潜力何时才能释放?这才是投资人真正关心的问题。

从主营业务看,目前,金蝶云服务主要分为两方面,分别是面向大型企业和中大及成长型企业的企业云服务,以及面向小微企业、电商企业和汽车等细分行业的其他云服务。

从营收占比看,大型和中大型企业是金蝶的主要营收板块,具体落实到产品上,即金蝶云苍穹和金蝶云星空两款拳头产品。

2020年上半年,金蝶云·苍穹收入约6200万元,同比增长310%。上半年,重复购买的客户有106家,新签客户78家。包括国家电投、中国航信等客户群体,整个合同金额超过1.5个亿。

金蝶云·星空上半年在新基建领域取得突破,实现收入5.01亿元,同比增长30.4%。截至目前,星空已经拥有超过15700家客户,其中有90%是新客户群体,包括华为海洋、科大迅飞、旷视科技、盐津铺子等重要客户。精斗云实现收入同比增长48%,超过13万付费客户,续费率72%。

也就是说,中型企业才是金蝶云的主要客群。不过,在TO B领域有一个共识:只有拿下大B,即大型企业,才能掌控主动权。这是因为,中小企业财力有限,大型企业对价格不过于敏感,对云等服务有强需求。

2020年上半年,疫情爆发之下,不少企业遭遇财务经营问题,这样一来,IT预算被大幅削减,没有大型企业客户傍身,金蝶难实现蝶变。

徐少春称,今年上半年金蝶在很多大型企业、超大型企业替代了甲骨文、SAP,这个势头在下半年还会继续,苍穹的国产化替代能力在未来三年内会带动金蝶在这一领域持续高成长。

但现实并非如此,虽然国产替代的风吹的很大,但囿于成本高等原因,大型企业更换供应商并非易事,短时间内,金蝶云苍穹很难收获高成长。更何况,业内做云计算的企业众多,为什么是金蝶?

更值得一提的是,在2020年半年报的PPT中,云之家业务并未展示,这是金蝶中小微市场的得意之作,半年报中未披露,不知是否战略生变。

在财务软件的市场上,提到金蝶,就一定会出现用友。一直以来,业内用北用友、南金蝶来形容市场格局。

1988年,王文京与苏启强在北京创办了用友,比金蝶还要早几年。在1994年,全国首届会计电算化成果展上,徐少春带着金蝶的招牌不远千里到北京参加,展台几乎无人问津,但当时的王文京正坐在主席台上侃侃而谈,春风得意。

王文京说用友要在2010年跻身世界企业应用软件50强,徐少春说金蝶要跻身10强。

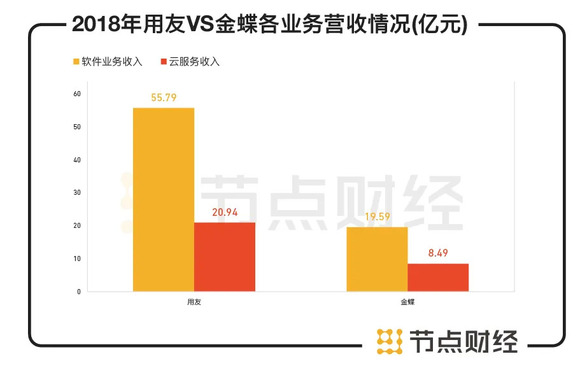

此后,两家企业,一南一北开始了多年的较量。在布局云方面,金蝶略早一步,不过,这也是因为其ERP业务增长开始放缓的不得不为之。此后,用友也经历了转型。虽然出发较晚,但用友势头极为生猛。2018年,营业收入为77.03亿元,净利润为6.12亿,其中软件业务收入为55.79亿元,云服务收入20.94亿。这是用友在云业务上,首次超过金蝶之年。

同期,金蝶ERP业务的收入为19.59亿元,云服务收入为8.49亿元,用友迟到一步,但却仍占据了有利的优势。

数据来源:用友&金蝶财报

在软件时代,用友就以45%的全市场占有率和15%的高端ERP市场占有率,牢牢把控着国产ERP市场,是厂商的榜首。而金蝶在软件时代时,就只能在中小企业端争取“市场第一”的位置。现如今到了云上战场,这种旧的分布格局似乎又在延续:虽然用友在中小企业端收入不敌金蝶,但却在市场空间更大的大客户端,牢牢占据着领先优势。

2020上半年,用友实现营业收入29.5亿,同比下降10.9%;实现归母净利润2560.1万,同比下降94.7%。可以看到,疫情对于用友影响较大,但即便如此,仍有2000万净利润,反观金蝶则陷入2亿巨亏之中。

云端的钱,并不是徐少春想象那么好赚。事实上,他曾直言,金蝶不会涉足IaaS领域。但现实时,没有建立底部业务部门、没有数据的支撑时,金蝶云只是一朵没有根基的云,功能无非就是提供一个共同的平台记账,但是,to B业务并不便宜,没有降本增效、看得见的效果,中小企业不会重复购买。

在用友这个老大哥的追击下,金蝶危机四伏。这种危机感不仅来自外界竞争,同样有内部管理缺失的问题。

创立金蝶后不久,徐少春曾提出了“五子登科”( 金子、票子、房子、车子、女子)的概念,希望员工过上有尊严的生活,让员工享受公司发展带来的红利。

不过,这一愿望也仅是镜花水月,一场空。

刚进入2021年,金蝶就被披露了一起民事纠纷。据企查查披露的判决书显示,被告周某在2009年4月入职,职务为资深售前顾问,双方签订无固定期限劳动合同。

去年5月,金蝶向周某发出《解除劳动合同通知书》,与被告解除了劳动合同,该《解除劳动合同通知书》中载明:“因您业绩严重不达标,经培训后业绩仍不达标,现根据《劳动合同法》第四十条以及公司相关规章制度的规定,依法解除与您2018年4月10日签署的《劳动合同》。您的劳动合同将于2020年5月9日解除……”。

因此纠纷,两方闹上了法庭。法庭认为,金蝶未就周某绩效考核结果的客观真实性进行有效举证,应承担举证不能的不利法律后果;其次,金蝶就绩效考核C等级设定了不低于10%的比例,即便原告的全体员工均十分优秀,也总有不低于10%的员工的绩效会被评定为最差的C等级,此种末位淘汰制不符合《劳动合同法》的精神。

判决结果显示,法院驳回了金蝶的诉讼请求,要求金蝶向周某支付违法解除劳动合同的赔偿金36万余元。

对于入职10年的老员工,直接以末位淘汰辞退,与当初的“五子登科”的初心显然背道而驰。

如果将这一纠纷归结于价值观的嬗变,那么旗下网贷平台暴雷,则是初心已改。

2020年4月,随手记通过其微信公众号“随手投资”发布《随手科技启动网贷业务转型退出工作公告》等两则公告,称决定启动战略转型,对原有网贷业务存量开展有序、分批次的业务结清工作,稳步退出网贷业务。

随手记与金蝶有何关系?

随手记所属的深圳随手科技成立于2011年,早前公司名曾叫作深圳市金蝶随手记。随手记的创始人谷风亦是金蝶的资深员工,创立了金蝶互联网事业部,并历任该事业部副总裁。

图片来源:天眼查

天眼查信息显示,2010年1月,随手记获得金蝶集团创始人徐少春的个人天使投资,金额是1000万。此外,深圳随手科技的母公司是北京随手科技,其股东目前依然是谷风和徐少春。

随手记创办后,也一直是拿着金蝶集团为自己背书,称平台“源自金蝶25年财务沉淀”。

可以说,随手记与金蝶的关系是极为密切的。一家财务软件起家的平台,设立网贷平台,是为了吸金吗?

不少出借人表示,随手记不仅不给投资人历史受益,现在连本金的退回也遥遥无期,无法保证。

随手记官网披露的数据,平台当期出借人数量为80793人,累计出借881317人,人均出借金额52708.60元。截至2020年2月29日,平台累计借贷余额为30亿元,累计代偿3.37亿元。

也就是说,有8万出借人在4月底之前拿不回投资,至于后面能拿回多少,尚未可知。

在过去二十余年时间中,金蝶在行业尚未爆发之时,抓住ERP市场的机会率先创出了自己的天地,但当行业逐渐成熟,金蝶无法满足市场的需求,转型云服务,试图成为互联网公司,放弃了原有的主业。如今,ERP市场份额逐渐缩减,云业务6年深耕仍未走出盈利困局。

中年转型,金蝶还能飞得起来吗?