昊志机电将于2月29日公开申购,行业景气度低迷以及市场竞争加剧给这家公司未来业绩发展蒙上阴影。

图片来源:视觉中国

2月26日,昊志机电(300503.SZ)进行了首次公开发行股票并在创业板上市的网上路演。这只即将在2月29日公开申购的新股,实际上早在2014年6月,便发布了招股说明书,谋求登陆A股。此前的2月21日,申万宏源在发布的一份新股申购建议报告中表示,本轮新股的上市表现(即上市初期涨幅)首推昊志机电。

然而,在公司上市的过程中,质疑声也不少:经营业绩疑似有“水分”、业绩不佳老股遭抛售、所在行业波动加剧等。分析这些质疑的背后,无非是对公司经营业绩前景的担忧。

从昊志机电最新的招股意向书中,不难发现,公司经营业绩的波动程度相当巨大。

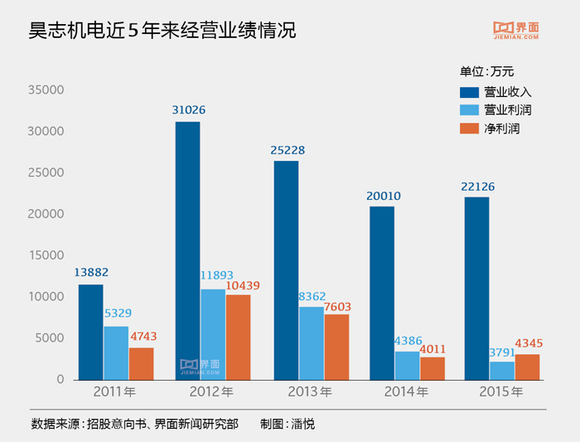

数据显示,公司2011年至2015年的业绩状况起伏不定。营业收入方面,公司在2012年取得近五年来收入的峰值后,随后便产生较为明显的下滑趋势。同样,在净利润上,公司在2012年取得1.04亿元的盈利并较前一年增长120.06%后,接下来几年的净利润均跌至亿元以下。到2015年,公司净利润下降为4344.57万元,甚至不足2011年的利润水平。业绩波动过大的背后是所在行业的风险及竞争正在加剧。

昊志机电的主营业务为电主轴整机业务与零配件及维修业务。其中,电主轴整机业务每年收入的占比均达70%以上。作为数控机床的核心部件之一,主轴行业的景气度与机床行业直接挂钩。根据机床协会的统计数据显示,2015年机床行业景气度指数跌至34.5%,较2014年同比下降8.8%。此外,2015年国内机床市场消费总额同比2014年也进一步下降13.5%。

公司的电主轴整机业务包括PCB钻孔机和成型机电主轴、数控雕铣机主轴、高速加工中心主轴。从同行竞争情况来看,由于国内电主轴行业产业化起步晚,因此公司的竞争对手大部分来自国(境)外产商以及少量的国内产商。具体而言,在PCB钻孔机和成型机电主轴市场,公司面临着英国西风、英国ABL、德国Kessler等国外产商的直接竞争;在数控雕铣机主轴领域,公司则遭遇速锋科技、爱贝科精密机械、科隆电机等国内产商对市场的瓜分;而在高速加工中心主轴行业,瑞士IBAG、普森精密主轴工业等施加了不少压力。

行业景气度低迷以及市场竞争加剧给公司未来业绩的发展蒙上阴影。

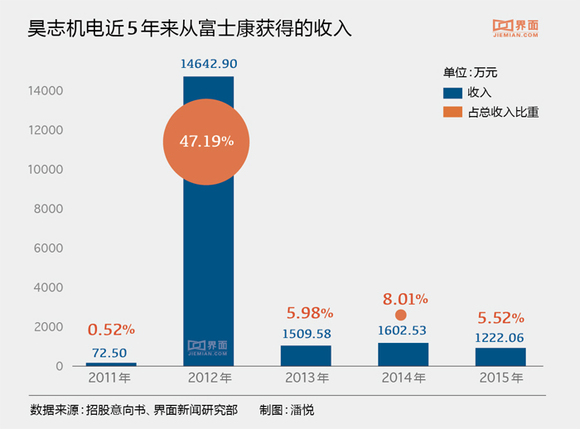

招股意向书披露的信息显示,2013年至2015年,公司前五名的主要客户包括台湾大量、富士康、远洋恒大、大宇精雕等。结合公司在2014年发布的招股说明书,可见富士康的地位不容小觑,以至于公司在2014年的这份招股说明书中单独罗列出“富士康设备采购的阶段性特点所带来的业绩波动风险”。事实证明,这个风险是巨大的。

数控雕铣机业务收入在公司主营业务中占比最高,年均比例超过40%。但在2011年至2015年,公司的数控雕铣机业务收入起伏明显,这正是与公司该业务的第一大客户富士康关系密切。2012年,公司抓住了富士康为代工苹果iPhone5、iPad mini等产品而进行大规模设备投资的巨大商机,实现了公司在当年数控雕铣领域收入的爆发式增长。但是,随着富士康产能扩张到位,公司对其销售收入迅速下滑,到2015年已经降至1222.06万元,甚至不如2012年的零头。

对此,公司力图通过寻求该领域其他客户的订单以分散收入陡降的压力。然而从实际效果来看,即便公司在2014、2015年均实现对其他客户销售收入的增长,但显然在“富士康效应”消失后,这个巨大空缺弥补的程度十分有限。

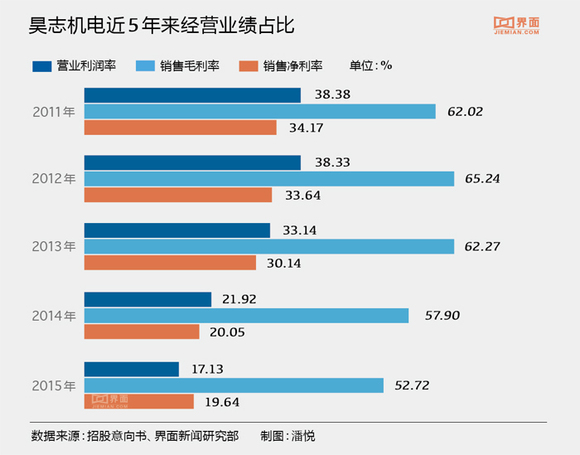

值得一提的是,公司近些年来的盈利能力正不断下滑。

数据显示,2011年至2015年,昊志机电的营业利润率、销售净利率、销售毛利率三项指标均有明显下降的趋势。截至到2015年,这三项指标分别为17.13%、19.64%、52.72%。

昊志机电本次拟向社会公众公开发行新股2500万股,预计使用16706.90亿元的募集资金用于电主轴生产线扩建项目和研发中心升级扩建项目。从该项目计划新增产能的情况来看,数控雕铣机依旧是重点。公司重点投入扩建该生产线的逻辑主要基于两点优势:第一,其在国内数控雕铣机主轴领域已经拥有明显的综合竞争力;第二,多年下来,公司积累了一定的优质、稳定的客户群体,富士康便是其中之一。不过,富士康近些年所带来的收入效益大不如以往。

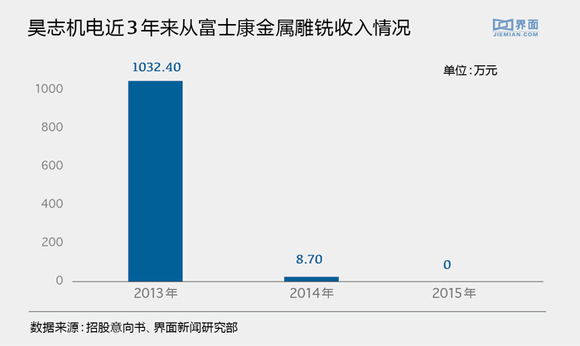

公司的数控雕铣机业务分为玻璃雕铣、金属雕铣。在2012年的巅峰时期,公司依靠富士康的订单在当年的金属雕铣业务方面取得了高额收入。然而,到了2014、2015年,这部分的收入已经分别低至8.7万元以及0元。

尽管富士康这条“大腿”已经不如过往那么强壮,但是显然,公司对此不愿放弃。在招股意向书中,昊志机电依旧将富士康与广东科杰机械自动化有限公司、沈阳机床股份有限公司等一起列为开拓的重点对象,甚至排在首位。

不过,前车之鉴已经在提醒,假使昊志机电仍旧想再度依赖富士康以实现2012年那样的业绩奇迹,这样的概率恐怕不高。且值得注意的是,公司为其所提供的产品隶属于机床配件产品,是非快速消耗品,且产品也需要对方耗费大量的时间和精力进行主轴测试和试用。可见,时间成本是相当大的。