以量换价和仿制药替代原研的初衷实现了吗?

文|MedTrend医趋势

“三天医保谈判目录”刚刚落下帷幕,近日,第一批国采(“4+7集采”扩围)续签拉开序幕。

*2019年的9月25日,第一批国采(“4+7集采”扩围)公布25个品种中标结果;12月各地陆续执行。按照规定:

其中14个品种中选企业为3家,采购周期原则上为2年;

11个品种中选企业不超过2家,采购周期原则上是1年。

如今时隔一年,第一批国采中11个品种也即将到期,各省陆续开展续约工作!

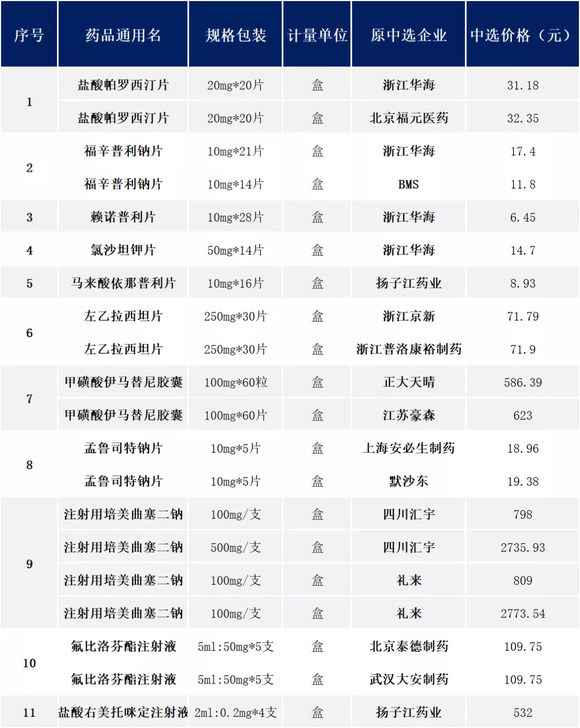

▲第一轮国采11个续约品种

*第一批国采即国家药品带量采购“4+7”试点城市扩围,又称为联盟地区药品集中采购,联盟地区即除去“4+7”试点城市剩余的区域,包括山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖北、湖南、广东、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(含新疆生产建设兵团)。

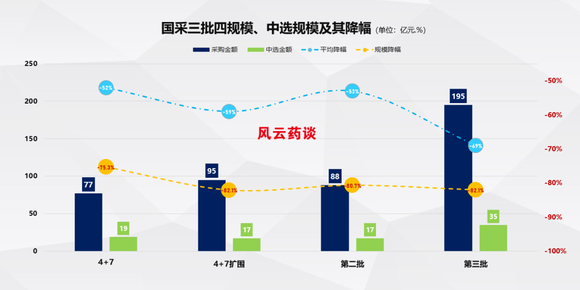

注:目前国采已经进行“三批四轮”,明年1月开始第四轮国采!

第一轮国采开展1年,那些第一批吃螃蟹的人(第一轮国采中标药企)日子好过吗?以量换价和仿制药替代原研的初衷实现了吗?

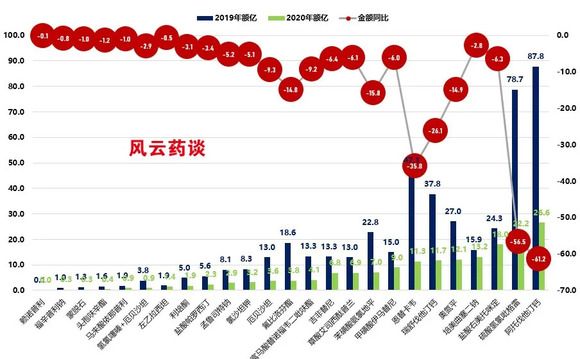

▲2019年 VS 2020年,第一轮国采25个品种一周年营收变化

1年下来,25个品种“挤泡沫”明显:

从总体来看,25个品种被“挤泡沫”,其中

挤泡沫最明显的当属阿托伐他汀钙,2019年营收87.8亿元,2020年营收约26.6亿元,同比-61.2%;

其次是硫酸氢氯吡格雷,2019年营收78.7亿元,2020年营收约22.2亿元,同比-56.5%;

▲2019年 VS 2020年,第一轮国采扩围25个品种一周年营收同比降幅Top10

不过,“以价换量”确实实现了!

但据不完全统计,在2019年,第一轮国采中标产品中有80%市场份额有所提升,5个产品增幅超过10%,2020年第一轮国采中标品种80%以上市场份额有所提升!

市场转换成营收:

短期,从企业来看,25个品种中,制药企业中标的意义远比销售的价格更有价值!

第一轮国采,

华海药业 ——中标6个产品,是当年集采当之无愧的领头羊,其降价更是不遗余力,完全不影响其在2019年业绩表现上的一骑绝尘。

据华海药业发布的2019年年度报告摘要,因部分产品售价提升、技术服务收入增加、集采中标等因素,2019年度实现的归母净利润增加5.69亿元,同比大增429.78%。

近日,华海药业发布2020年Q3,营收同比+21.41%,净利润同比+109.55%,营收利润双丰收。

科伦药业 ——中标百洛特(草酸艾司西酞普兰片),原本该药品销量不高,在集采中标后,迅速覆盖了11个重点城市的200多家三级医院,对整体销售增长促进明显,2019年其销售收入达到3.29亿元,同比+58.28%。

并且草酸艾司西酞普兰片是同领域第一个通过一致性评价的产品,中标后,销售增长明显。

当然,也有中标企业受挫,如中国生物制药、信立泰营收、利润双跌。

细分来看原优势品种在第一轮国采中中标,受降价幅度影响,销售业绩和利润未达预期;原劣势品种中标,受销量推动,平分市场。

这似乎是量与价上演的跌宕大戏,短期内不纳入集采,部分企业还能暂时保住营收,但随着更多的企业竞标,瓜分市场,长期来看下滑是必然!

随着第一轮国采公布了续约公告,各地的续约规则也终“浮出水面”......医趋势带你全面盘点。

据不完全统计,山西、黑龙江、广东、湖北、云南、海南等地均已发文开展第一轮国采相关药品续约工作,

11月16日,山西药品耗材集采办公室发布《关于做好我省落实国家药品集采试点扩围相关药品续约工作的通知》;

11月24日,黑龙江药品集中采购网发布《关于做好国家组织集中采购药品第一批中选品种第二采购年度相关工作的通知》;

12月2日,广东省药品交易中心旗下广东三医发出《关于医保定点社会办医疗机构及零售药店自愿加入第一批国家集采药品中选品种续约》的通知;

12月7日,湖北省发布《关于开展国家组织药品集中带量采购试点扩围(湖北)部分品种到期续约和竞价相关工作的通知》,将对中选企业不超过2家(含)、采购周期原则上为1年的11个品种进行续约;

12 月 9 日,云南省也发布了《关于征求国家组织药品集中采购第一批中选结果采购期满药品供应意见的函》,对涉及采购期满须续约的 11 个相关产品进行续约和供应保障工作;

12 月 10 日,海南省医保局发布《关于做好我省第一批国家组织药品集中采购中选品种续约和核量工作的通知》......

不过,各省采取的形式也各不相同,目前共有4种方式:

“征询意见,原价续约”

以山西省为代表,对11个品种中选企业逐一征求意见后,维持原价续约1年。

“量价对等,自主协商”

以黑龙江省为代表,,第二采购年度的采购量不低于首年基础上,由医疗机构与企业协商确定价格,自12月19日起执行。

“鼓励药店加入,间接降价”

以广东省为代表,续约报量,除了公立医疗机构将参与外,仍将以自愿为原则,有关医保定点社会办医疗机构及零售药店也可续约报量。

“唯低是取”

以湖北省为代表,以原中选价格的低价为最高有效报价,经竞价后价格最低者为新中选企业。

25家药企竞争11个续约品种

对于一些小药企,只有进集采才有勉强活下去的机会,才有可能把之前投入的一致性评价成本收回,这是他们的背水一战。

对于大药企,看重的不只是眼前的“利润”,

短期:中标企业和中标产品在各大媒体宣传力度一波接一波,扩大了品牌影响力;

长期:中标企业在市场份额提升的同时,随着规模效应的逐渐显现,每只药品销售的利润贡献率在将来也将提升。

剩下对于“战局”存疑的企业,也开始认清现实,不得不加入集采洪流。而大部分企业战略部门也一定是核算了成本能拼就拼,俗话说蚊子腿也算肉。

此次,第一轮国采续约的11个品种中,共有25家企业竞标(特殊省份示情况而定)。

2款续约品种竞争压力最大

降压药马来酸依那普利片、抗癫痫药左乙拉西坦片两款续约品种竞争压力最大!目前仿制药企业均有8家。

品种:马来酸依那普利片

原中标企业:扬子江

续约竞争企业:常州制药、千金湘江制药、江苏康缘药业、石药集团、正大天晴、江苏豪森、诺华

品种:左乙拉西坦片

原中标企业:浙江京新、浙江普洛康裕制药

续约竞争企业:北京四环药业、华润赛科药业、深圳信立泰、浙江华海、重庆圣华曦药业、UCB

其次,

品种:治疗哮喘药物孟鲁司特钠片

原中标企业:默沙东、上海安必生制药

续约竞争企业:石药集团、江苏万高药业、杭州民生滨江药业

品种:治疗抑郁症药物盐酸帕罗西汀片

原中标企业:浙江华海、北京福元医药

续约竞争企业:GSK、浙江华海

品种:治疗高血压药物氯沙坦钾片

原中标企业:浙江华海、扬子江

续约竞争企业:诺华、默沙东

品种:抗肿瘤药甲磺酸伊马替尼胶囊

原中标企业:正大天晴、江苏豪森

续约竞争企业:石药集团、诺华

1款竞争压力最小:

品种:镇静药物盐酸右美托咪定注射液

原中标企业:扬子江药业

续约竞争企业:国药集团

无需竞争,直接续签品种有4个:

品种:镇痛药氟比洛芬酯注射液

原中标企业:北京泰德制药、武汉大安制药

续约竞争企业:无

品种:抗癌药注射用培美曲塞二钠

原中标企业:四川汇宇、礼来

续约竞争企业:无

品种:治疗高血压药物赖诺普利片

原中标企业:浙江华海

续约竞争企业:无

品种:治疗高血压心力、衰竭药物福辛普利钠片

原中标企业:BMS、浙江华海

续约竞争企业:无

被挤“泡沫”不是关键,打造产品竞争力才是出路

其实细看之下,此次第一轮国采续约目的无外乎2个

优化医药市场结构,继续挤掉药价“泡沫”;

倒逼国内制药企业在产品研发、质量等方面不断提升,以适应新的产业发展要求。

据统计:

截至2016年底,我国生物医药上市公司238家,当年的研发支出为231.51亿元;

到了2020年上半年,虽然上市公司仅增加到278余家,但研发投入已经远超2016年全年的数据,达到了350亿元。

恒瑞、石药、中国生物制药今年上半年的研发投入全部超过14亿元,占营收比重也都超过10%,而未上市的齐鲁制药,在2019年的研发投入也超过20亿元,占营收比重在10%左右。

这些头部企业依靠庞大的研发支出形成了仿制+创新的实力管线,这些创新产品将与格局良好的仿制药产品共同为企业造血。

就比如此次无需竞争直接续约的4个品种,这些代表企业在市场上占有绝对的主动权。

所以,未来打造产品“领导力”才是关键!

此次第一轮国采续签后,第四批国采也将在1个月后强势开启落地之旅,全国的医药市场也会因此发生巨变。上有国家集采,下有省级招标,药企再遇“割肉”。马太效应下,强者会扩大其市场范围和领先优势,在日益激烈的行业洗牌大潮中争到一席地,博得一杯羹。而弱者则会这此番“大考”中败下阵来被淘汰出局。

附:第一轮国采25个品种

部分数据来源:健识局、风云药谈