在经历疫情冲击后,50城土地市场改善明显,尽管三季度以来有所放缓,但50城供地动能仍然较强;土地成交增长势头弱于供给,但土地市场韧性犹在;城市间土地市场分化较为明显,各城市土地财政的短期前景不一。

图片来源:视觉中国

文|崔宇 界面新闻副总编辑、界面商学院院长;刘林 界面商学院高级研究员;毛盾 界面商学院研究员;蒋悦 界面商学院研究员

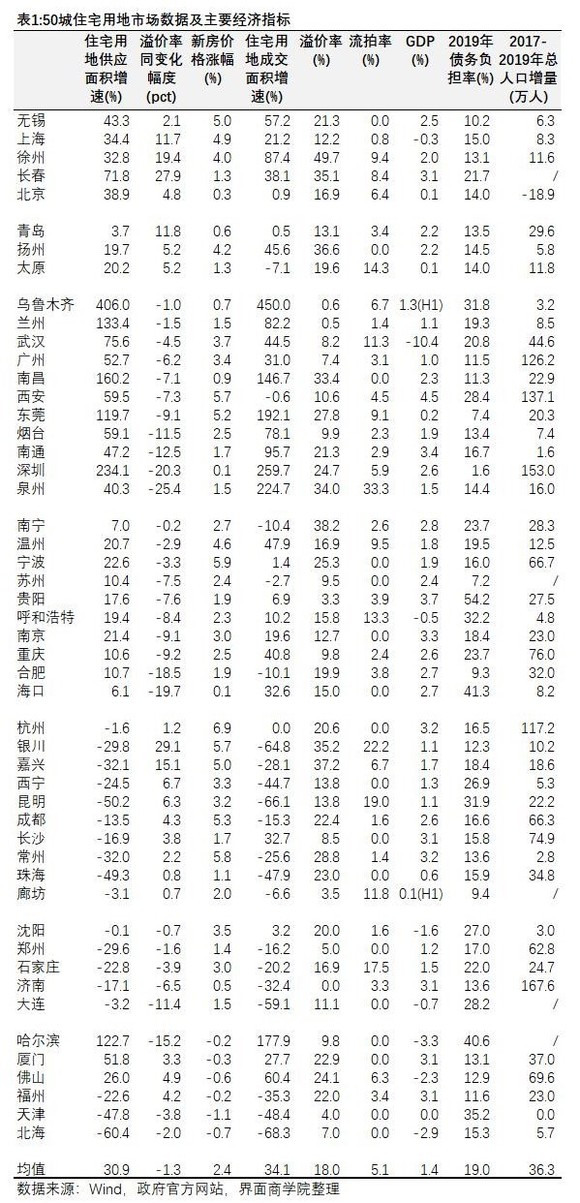

伴随经济增速下降、公共财政收入增速放缓,今年以来,地方政府对“土地财政”的依赖不降反增。前三季度,全国公共财政收入同比下降6.4%,而国有土地使用权出让收入同比增长10.3%;国有土地使用权出让收入在政府性基金收入中占比创下历史新高(89%)、与公共财政收入+政府性基金收入的比值也达到历史最高点(25%)。

界面商学院选取了50大中城市作为观察土地市场的窗口。我们发现,在经历疫情冲击后,50城土地市场改善明显,尽管三季度以来有所放缓,但50城供地动能仍然较强;土地成交增长势头弱于供给,但土地市场韧性犹在;城市间土地市场分化较为明显,各城市土地财政的短期前景不一。

我们对于50个城市的选取综合了行政级别、经济体量、受关注度和数据可得性等多个因素,包括四个直辖市、五个计划单列市、26个内地省会城市、GDP排名前30中前三类之外的八个城市以及其他七个受关注度较高的城市。

需要强调的是,本文针对的土地市场主要是住宅类用地的出让市场。虽然住宅用地在国有建设用地供应面积中的占比(14%)仍低于工矿仓储用地(20%),但是,在出让市场中,住宅类用地的占比持续上升,现已超过工业用地。更重要的是,工业用地价格在过去十余年间变化不大(每平米二三百元左右),住宅类用地成交总价在土地成交总价中的占比已经从2011年的65%升至目前的87%。住宅用地可以说是“土地财政”的主力军。

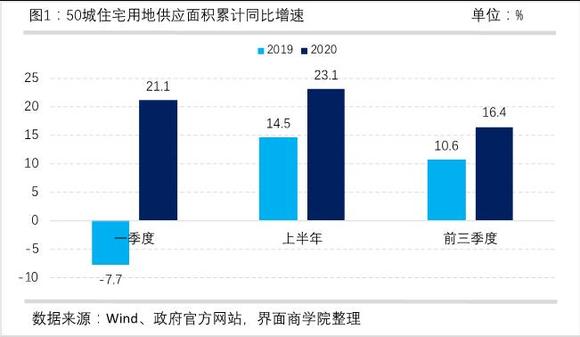

1、三季度以来有所放缓,但土地供给动能仍然较强。受疫情影响,50城住宅用地供应面积在1-2月累计同比下降11.2%,但3月起便迅速恢复,一季度同比增长21.1%,上半年同比增速上升至23.1%。三季度以来有所放缓,前三季度同比增速降至16.4%,但仍比去年同期高5.8个百分点。

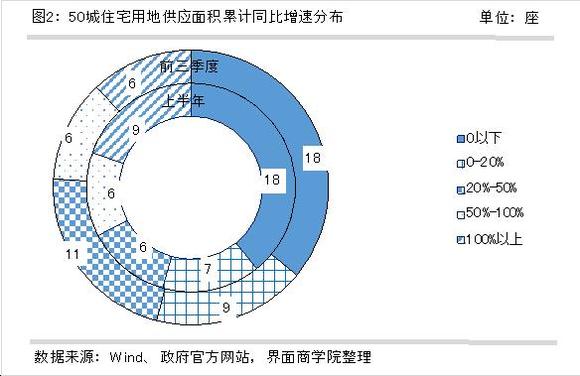

前三季度,50城中有32座城市住宅用地供应面积超过上年同期,其中,有9座城市的住宅用地面积同比增速在0-20%之间,有11座城市在20%-50%之间,有6座城市在50%-100%之间,有6座城市超过100%。与上半年相比,前三季度50城住宅用地供应面积累计增速超过100%的城市数量有所下降,分布在0-20%与20-50%的城市数量均有所增加。

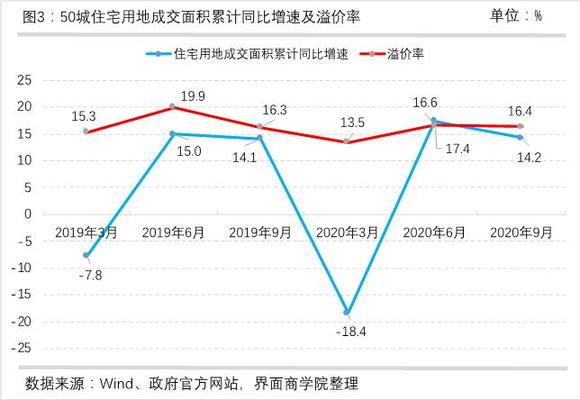

2、成交增长势头弱于供给,但土地市场韧性犹在。50城住宅用地成交面积从一季度同比下降18.4%恢复至上半年同比增长17.4%,前三季度同比增速降至14.2%,与去年同期基本持平。土地溢价率【(成交价格/起始价-1)*100%】从一季度的13.4%上升至上半年的16.6%,前三季度微幅回落至16.4%,与上年同期基本持平。

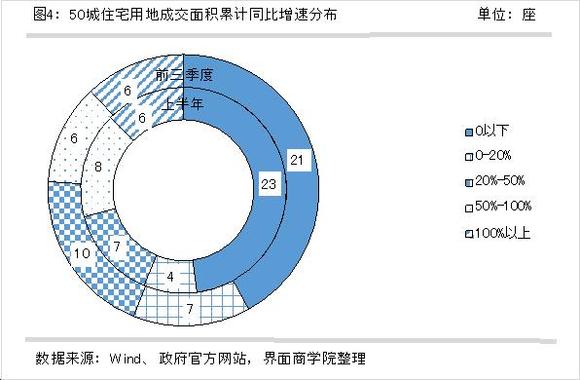

前三季度,50城中有29座城市住宅用地成交面积超过上年同期,其中,有7座城市的住宅用地面积同比增速在0-20%之间,有10座城市在20%-50%之间,有6座城市在50%-100%之间,有6座城市超过100%。与上半年相比,前三季度50城住宅用地成交面积同比增速在50%-100%之间的城市数量有所下降,分布在0-20%与20-50%的城市数量均有所增加。

与上半年相比,前三季度住宅用地成交面积和溢价率均有所下降,且总体增长势头弱于土地供应,尽管如此,土地市场韧性犹在。一方面,三季度当季溢价率较上年同期高出5个百分点,另一方面,当季有相当数量的住宅用地是在临近季末发布出让公告,在数据截止日期仍处于竞价期,出现这种情况的地块数量远多于2019年同期。此外,前三季度流标的住宅用地数量较上年同期减少34%。

3、终端需求持续好转,44座城市房价出现上涨。从年初以来的新房价格涨幅来看,价格出现正增长的城市数量不断增加。在50个城市中,价格正增长的城市数量,从一季度的25座增加到上半年的38座,前三季度又增至 44座。其中,杭州、宁波、常州、西安和银川涨幅居前。

从总体上看,50城土地市场供给动能较强、成交韧性不错、终端的住房销售也持续好转,但分城市来看,土地市场明显分化。

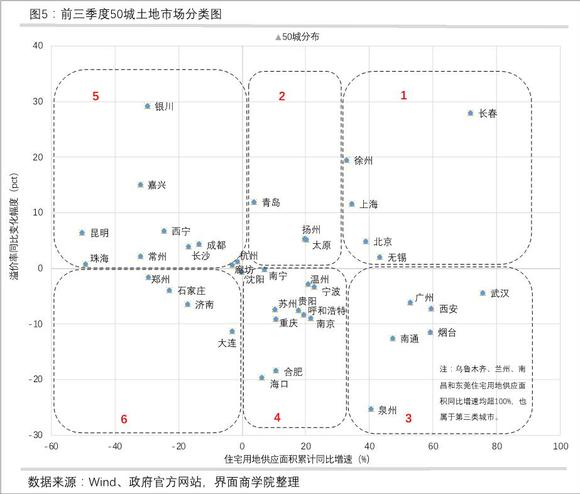

为了更加全面客观地评价50城土地市场的现状及趋势,我们主要选取了三个指标对50城进行分类观察,包括:反映政府供地意愿强弱的“土地供应面积同比增速”、反映土地市场需求强弱的“溢价率同比变化幅度”以及反映终端房地产市场强弱的“年初以来新房价格涨幅”。

考虑到年初至三季度末只有6个城市新房价格出现下降,我们将其单独归为一类,包括天津、北海、哈尔滨、佛山、福州和厦门等六个城市:

其余的44个城市则可以分为六类。

第一类城市,住宅用地供应面积增速均处于50城均值30.9%以上,溢价率同比上升,土地市场热度最高。这一类城市有5个,按照新房价格上涨幅度从高到低的顺序依次为无锡、上海、徐州、长春和北京。

第二类城市,虽然住宅用地供应面积同比增长,但低于50城均值30.9%,与此同时,溢价率也出现同比上升,土地市场热度较高。这一类城市有三个,按照住宅价格上涨幅度从高到低的顺序依次为扬州、太原和青岛。

第三类城市,住宅用地供应面积同比增速均较高(超过40%),溢价率随着供给的增加而有所下降,土地市场整体相对偏热,但部分城市发展空间相对受限。这类城市共有11个,按新房价格涨幅由高到低依次为西安、东莞、武汉、广州、烟台、南通、泉州、兰州、南昌、乌鲁木齐和深圳。

第四类城市,住宅用地供应面积虽然实现正增长,但低于50城均值,溢价率也随着供给的增加而有所下降,土地市场热度整体弱于第三类。这类城市共有10个,按照新房价格涨幅从高到低依次为宁波、温州、南京、南宁、重庆、苏州、呼和浩特、合肥、贵阳、海口。

第五类城市,住宅用地供应面积同比负增长,相应溢价率较上年同期有所上升,土地市场整体相对偏冷,但部分城市仍有一定发展空间。这类城市共有10个,按住宅价格上涨幅度从高到低的顺序依次为杭州、常州、银川、成都、嘉兴、西宁、昆明、廊坊、长沙、珠海。

第六类城市,住宅用地供应面积同比负增长,而溢价率却出现下降,土地市场热度最弱。这类城市共有五个,按照新房价格涨幅依次为沈阳、石家庄、大连、郑州、济南。

前三季度,50城包含住宅用地在内的各用途土地出让成交总价同比增长12.3%。其中,住宅用地成交总价2.4万亿元,占50城各用途出让地块成交总价的87.7%,比上年同期增加了3375亿元,同比增长16.1%,但比去年同期回落17.1个百分点。

在财政减收、经济下行背景下,地方政府可以通过增加土地供应特别是非政策性住房用地来增加“土地财政”收入,但是,不同城市因为多种原因获取“土地财政”能力存在较大差别,通过上述分类分析,可以大致总结出不同城市土地财政的短期前景: