以“走出去”为名进军山西的河北冀中能源集团,因麾下山西隆泰煤矿的三名小股东集体维权,其内部管理和并购成本等纷争被暴露在聚光灯下。

图片来源:视觉中国

销售收入一直稳坐全国煤炭行业“第二把交椅”的河北冀中能源集团公司(下称冀中集团),为在山西圈占优质焦煤资源,2010年花费近30亿元真金白银,控股了山西省煤炭兼并重组主体企业之一的山西金晖煤焦化有限公司(下称山西金晖),并先后投巨资建成了隆泰、万峰等五个90万吨及以上规模的综采现代化矿井。随着煤炭行业整体形势不妙,此前隐藏的一些内部矛盾开始暴露。

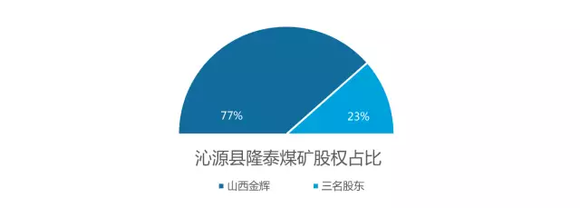

以沁源县隆泰煤矿为例,山西金晖占股77%、三名小股东占股23%。过去一年里,围绕着煤矿是否存在超概算183%的基建造价、原材料设备是否高价买入、原煤精煤是否低价卖出、竣工生产一年多也不进行竣工审计、融资等重大事项不经董事会表决等问题,几名小股东与大股东之间的矛盾开始公开化。

2016年关之前,几名失去耐心的小股东维权行为升级,他们试图让隆泰煤矿停产、停售,向冀中集团山西公司(下称山西冀中)讨说法。《财经》记者1月25日获悉,面对小股东们的要求,山西冀中已经答应进行竣工审计,但要求找山西省内营业额领先的五家会计师事务所。对此小股东表示不接受,他们认为这五家事务所普遍和大股东关系密切,要求必须找“真正”的独立第三方进行审计。最后,三家小股东每家推荐了两家会计师事务所,进行分项目招标,有三家事务所已经中标。

互撕之下,一地鸡毛。财务数据等企业内部资料和混合制企业的内控冲突因此暴露,在煤炭行业入冬之际,外界可以借此管窥国有煤企管理之弊和改革之难。

疑问一:概算4.2亿,花了11.8亿?

2016年元日12日,寒风凛冽,山西孝义市晟龙大酒店的董事长成贵生把家搬到了晋东南的太岳山上,用他的话说,这是第一次长驻自己投资了近亿元的沁源县隆泰煤矿。

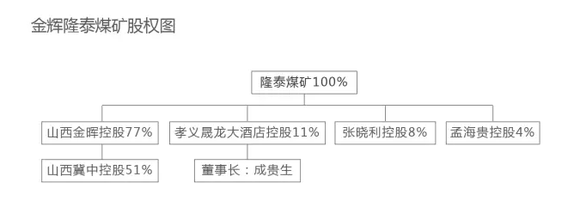

这个煤矿由山西金晖控股70%,晟龙大酒店占股11%。另一个占股8%的小股东张晓利,作为煤矿第一届监事,多年长期驻矿,但张自嘲:“冀中和金晖不让我看账,我无事可监”。

进矿后,成贵生强行叫停了销售。他发现,目前原煤坑口价为225元/吨,而两吨原煤洗选一吨的精煤却只卖360元/吨。简单测算,不算人工等费用,卖一吨精煤至少要赔90元,他因此猜测认为这些价格“有猫腻”。

张晓利反应更为激烈,他要求煤矿停产停售,全面停业整顿,先雇用第三方审计账目,“若发现问题,要把冀中主要负责人移送司法!”

另一个占股4%的小股东孟海贵,和成贵生、张晓利态度一致。从2013年年初大小股东们之间开始龃龉,至此正式分裂为两大对立阵营。

这种内斗隐患,早在冀中集团2010年注册全资控股的山西冀中,再继而以山西冀中控股山西金晖51%股份后,就已种下。

山西金晖原是山西吕梁民营企业家李生贵的家族企业,下属九个实体中有五个煤矿,另有焦化厂、煤焦发运站等其他资产。其中,孝义市万峰、方山县瑞隆、离石区荣泰三个煤矿由山西金晖全资控股;另外的沁源县隆泰和方山县凯川,则有其他小股东参股。尤其是沁源县隆泰煤矿,山西金晖占股77%。

隆泰煤矿的全称是“山西金晖隆泰煤业有限公司”,2009年,在时任省长王君的推动下,山西发动了大规模的煤炭行业兼并重组,沁源的晓利煤矿和万峰铁水煤矿被重组成为隆泰煤矿,兼并重组的主体企业是山西金晖。

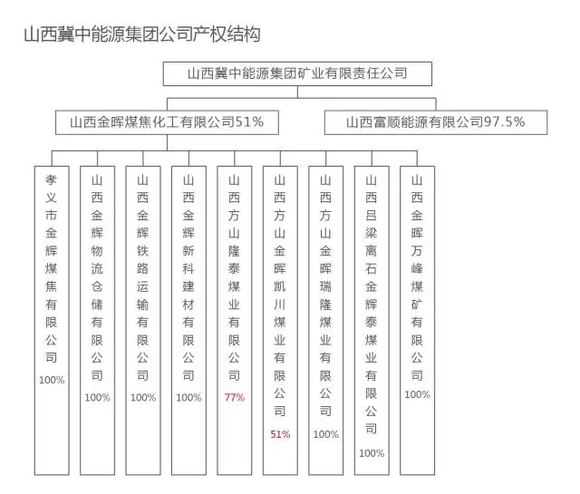

山西冀中成立后,一直希望能在当地获得较为稀缺的焦煤资源,但作为外来的煤企,要在山西控股本地煤矿并不容易。最后,山西冀中控股了具有兼并重组主体资格的山西金晖,从而间接控股了山西金晖麾下的五个焦煤煤矿。

这次并购中,山西金晖的净资产被重新评估为55亿元,比账面净资产23亿元高出了32亿元。其中,账面价值23亿元的无形资产(主要是采矿权和少量土地使用费),评估价为48亿元。据此评估价,山西冀中收购山西金晖55亿元净资产的51%,收购对价28亿元。山西冀中副总工程师盖建平根据公司高层安排,接受《财经》记者采访时称:“冀中是支付了真金白银的”。

2010年年底,山西冀中派员进驻隆泰煤矿,矿长和总会计师均由山西冀中委派。财务报表显示,2011年年初,该煤矿资产总额为12.4亿元,其中“在建工程”2.25亿元;无形资产则从3.6亿元跃升为10.2亿元,增加了6.6亿元,这是并购重组时的采矿权资产重估。在公司资产负债表的右侧,这6.6亿元被计入了股东权益的“资本公积金”;和负债中5.3亿元的“流动负债”,构成了资金来源的最大两块。

隆泰煤矿2011年前的审计报告,山西冀中并购山西金晖时对该矿的详细评估资料,小股东虽多次索要,但山西金晖一直未给,理由是“2008-2010年的审计报告,属于隆泰煤矿合前事项,无法提供”,这让几名小股东心生疑问。

2011年春,山西省煤炭厅批准该矿开工建设,《初步设计说明书》显示,该矿技改建设投资为3.8亿元。

2011年秋冬之交,冀中集团拟将山西冀中的80%资产,即山西金晖40.8%的股份,装入上市公司冀中能源(000937.SZ)。彼时,隆泰煤矿的采矿权被重新评估为14亿元,经审计后的资产总额为12.95亿元,负债总额为6.51亿元,净资产为6.44亿元。

由于种种原因,尤其是煤价阴跌不止,山西冀中上市至今未果。因为无法进行股权融资,山西冀中近两年进行了各种债权融资。

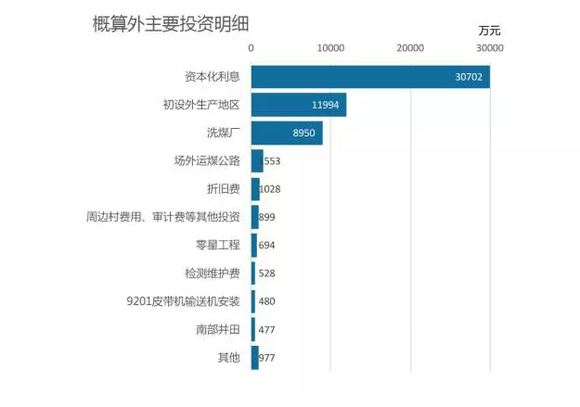

2014年6月,隆泰矿完成联合试运转。2014年12月,该矿通过了竣工验收。但根据大股东2005年11月提供给小股东的书面资料,到2014年12月31日,该矿基建投资高达11.8亿元(含一座造价0.9亿元的新建洗煤厂),超出设计概算7.9亿元。这意味着,该煤矿平均吨产能造价超过1300元,而正常煤矿造价不过每吨300-500元。此外,该矿资产负债率82.6%,负债总额18.4亿元。

“三年时间,股东权益缩小了2.6亿元,债务规模扩大了11.9亿元”,成贵生等人叫苦不迭,“按这个造价和负债水平,这个矿还本付息最快也需要70年,而这个矿的开采服务年限不过26年。”

疑问二:大股东是否腾挪资金?

张晓利和成贵生都是“老煤矿”,早在1998年张晓利就在沁源承包村办煤矿。在两人看来,山西金晖原董事长李生贵并不大懂煤炭资源和煤矿生产。

2003年前,山西金晖的主业是在山西孝义市搞炼焦和铁路发焦。2003年煤价新一轮上涨后,李生贵买下临汾隰县梁家河煤矿,加入“煤老板”行列,但2004年春天就酿成一起死亡36人的瓦斯爆炸事故,轰动全国。

成贵生派驻隆泰煤矿的代表郭计成,担任该矿常务副矿长,采煤科班出身,又是孝义籍人氏,自小长在吕梁山,熟悉那里的各个煤矿。据其讲,李生贵收购的孝义市万峰煤矿,地质差、煤质差,高瓦斯、高水、多断层,煤质高硫、高灰,“在煤价正常时都不太可能赚钱,更不要说现在”;而方山县瑞隆和离石区荣泰两个煤矿,“资源不实,再有两三年就挖完了”。

2010年,山西冀中并购山西金晖,让李生贵高位套现。此后,煤价开始回落。“冀中要赚钱,只能靠隆泰和凯川。这就是山西冀中和山西金晖一直要求五个煤矿合并报表的原因”,成贵生等小股东认为,隆泰矿是多元股东,不同于万峰、瑞隆和荣泰的单一股东,必须独立核算、自主经营。这与大股东的想法并不一致。

据《财经》记者了解,位于方山县的凯川煤矿,49%的股份属于孝义人冯礼青。以冯礼青、冯礼正兄弟为代表的家族势力,在吕梁煤炭行业相当强大,“凯川的实际控制人就是冯礼青,占股份51%的山西金晖在那里根本不具有实际控制权”,张晓利称。

隆泰矿小股东们认为,他们的声音很微弱。据有关小股东提供的情况,隆泰煤矿的售煤回款直接进入山西金晖账户,而非煤矿账户。煤矿小股东一直提意见,但无济于事。

既然山西金晖的“资产包质量一般”,冀中集团为何趋之若鹜?自华润电力(00836.HK)收购山西煤矿腐败大案爆发,华润宋林和山西金业董事长张新明被中纪委带走后,在山西高价并购煤矿的其他国企,亦开始遭到质疑。

山西冀中副总工程师盖建平告诉《财经》记者,当时冀中集团溢价收购,因为彼时焦煤坑口价六七百元,理论上是可以赚钱的,“而现在只有200多元”,“大家当时都在疯狂抢资源,如果知道现在是这种经济形势,那就不用并购了”。

盖建平称,冀中集团的大本营河北省煤炭资源面临枯竭,总部对“走出去”非常重视,因此快马加鞭在山西搞基建,五个煤矿现均已建成投产,510万吨产能现在满负荷生产;而李生贵另外拥有的8座山西煤矿,选择了让山西焦煤集团控股,大多还没有开始规模化基建,因为“山西焦煤集团不缺资源,所以人家不着急开工”。

熟悉上述煤炭的业界人士分析,山西冀中的五个煤矿集中基建,融资压力相对较大。2013年2月,晟龙大酒店接到隆泰煤矿通知,称该酒店尚欠投资款1732万元。历史上,隆泰四个股东曾达成协议,由山西金晖和晟龙大酒店先为张晓利、孟海贵二人垫资,其中山西金晖垫资86%,晟龙大酒店垫资14%,未来二人的分红优先偿还垫资。此前,晟龙大酒店的出资加垫资,总额9400万元。

成贵生认为,按照煤矿的基建预算,晟龙大酒店已经足额出资,不应该再额外出钱;另外,在2012年的财报上,隆泰煤矿向山西金晖“资金结算中心”借款7.2亿元,导致出现了1.5亿元的“资本化利息”,年息21%。

据成贵生和张晓利均透露,山西金晖以隆泰煤矿的名义大额贷款。已知的一笔,是建行贷款1.5亿元,小股东同意;另一笔是通过孝义工行贷款2.6亿元,三个小股东并不同意。

据《财经》看到的隆泰煤矿财报,未发现这些贷款记录,而在“一年内到期的非流动负债”项目中,隆泰煤矿向山西金晖“资金结算中心”的借款不断攀升,至2014年末达13.3亿元。

小股东们认为,山西金晖拿隆泰煤矿的采矿权抵押获得大量低息银行贷款,再加价转贷给隆泰煤矿,煤矿因此承担了巨大财务成本,控股股东山西金晖涉嫌借此方式把资金和收益向大股东进行转移。

隆泰煤矿2015年12月28日召开股东会,这些推测得到了部分证实。会上,李生贵宣读了隆泰煤矿90万吨技改投资完成情况,数字和大小股东翻脸前相比有所“缩水”:实际完成总投资10.73亿元,设计概算4.18亿元,超概6.55亿元——其中包括“资本化利息”3.07亿元。

2014年,隆泰生产原煤65.8万吨,销售商品煤41.87万吨。其原煤平均单位成本为145元/吨。按彼时吨煤250-270元左右的坑口价,“赢利不高,但也绝对不算太差”。2014年的利息支出是1.35亿元,导致销售收入1.08亿元,利润总额却为-1.02亿元;2015年前三季度,隆泰生产原煤84.2万吨,实现销售收入1.49亿元。其原煤制造成本降到了97元/吨,但财务费用在内的完全成本仍达269元,再现亿元级亏损。

疑问三:管理层是否涉嫌贪腐?

根据《财经》看到的两份数据,不论隆泰煤矿的实际投资总额超概7.9亿元还是6.55亿元,其中资本化利息都超过了3亿元,其余的数亿元,又花在了哪里?

山西冀中财务部一位宫姓负责人受公司高层委托,向《财经》记者解释:隆泰煤矿为应对市场变化,增加投资0.9亿元配套建设了一座洗煤厂。这座矿井的初步设计与实际情况不符,在改造中增加了很多工程量。

小股东们则提供了一份《山西金晖隆泰煤业有限公司投资完成情况专题汇报》,称这是山西金晖提交小股东审核的内容。这份材料显示,隆泰煤矿超概的主要项目是:洗煤厂0.9亿元;建设单位管理费0.86亿元,超支0.56亿元;井巷工程量完成172%,超支1.07亿元;多采购了一套综采设备,超支0.3亿元;电力施工单位垄断经营,超支0.3亿元;电费超支0.2亿元……等等。

成贵生认为,这是大股东一面之辞,要求有独立第三方做出详细竣工审计报告,因为煤矿已经投产一年半,“居然没有竣工审计报告,已是笑话”,对此,山西冀中和山西金晖一直未予明确回应。

在张晓利看来,隆泰煤矿造价偏高的主要原因,是企业内控混乱。

张晓利原是沁源晓利煤矿(集体制)承包人。2006年,时任山西省长于幼军发动“资源整合”运动,提出“明晰产权”、关闭15万吨以下小煤矿,张晓利只要分期缴纳了1.7亿元的资源价款,就可以成为晓利煤矿真正的老板,并需要把煤矿产能升级为30万吨/年。

但是张无力再投资,在孟海贵牵线下,晓利煤矿引进了山西金晖和晟龙大酒店两个战略投资者。几个股东的约定是张晓利不占股份,每年可获得吨煤50元的固定受益,即1500万元/年。未等“资源整合”结束,新省长王君又在山西发动了“减少办矿主体”、“90万吨起步”的“兼并重组”运动。此次,张晓利每年1500万的固定受益,被折合成隆泰煤矿8%的股份,张也被推为隆泰董事会的第一任监事。

2011年,隆泰煤矿上所有的材料设备、工程发包,均是山西金晖统一购买,张作为监事,审核质量、价格后签字。

很快,张晓利就和山西冀中派来的首任矿长路某发生冲突:主巷道大包出去的市价是八九千元一延米,路某找的队伍报价一万五六;同时张晓利发现可能存在虚报工程量和用工数的情况:“100米巷道被丈量成150米,一个工计十个工”。

张晓利举例说,市价560元的煤机配件,隆泰采购报销1570元;自己原聘的中北大学旗下机构做环评报告,要价30万,冀中高管找来的机构收费70万……路某在隆泰担任矿长的一年,多次被张晓利告到山西冀中首任董事长刘建功处,最后路某被调走。但对于路某的离职,山西冀中方面并没有予以直接解释。

第二任矿长张军国上任后,与张晓利沟通较多。张晓利对煤矿工料机的数量、市价烂熟于心。2013年,上任不久的矿长张军国也被调走,山西冀派来了第三任矿长马国锋,这被小股东们评价为一位比较强势的领导。此后,作为公司监事的张晓利,再难看到进货报价单,张被任命为“行政副矿长”,分管吃喝拉撒等琐事。

但张晓利很快发现,当时市场上每吨售价270-280元的原煤,马国锋卖240元,进货的客户多来自河北。为此,张曾试图阻拦饱载煤炭的重卡出矿,要求马国锋做出解释。

2014年,山西冀中对所需设备大批量统一招标,冀中集团麾下的河北天择重型机械公司生产的煤矿设备最终进入隆泰煤矿,但张晓利认为,其价格比市场价高一倍左右,甚至涉嫌给矿上购进了旧设备。

张晓利虽然看不到具体报价单,但不断获得一些情况,比如隆泰购进的大型设备,有的是山西冀中的高管推荐。2014年煤矿安装完新的锅炉,无法点火使用,只好退货更换。

张晓利还发现,山西冀中从河北招来的所谓“熟练工人”,有的没有下过井,当时市场价一个工大约180元,他们开价300元;几个人的活需要十几个人干,“工费严重超标”。山西金晖的一份内部材料上透露,2014年隆泰煤矿原煤单位成本为145元,其中薪酬41.63元。而煤炭行业标杆的中国神华(601088.SH),其吨煤薪酬在15元以下。

隆泰煤矿2014年期末定员为620人,其中生产单位259人,辅助单位203人,机关149人,后勤9人——机关、后勤人员占到了总定员的25.5%,远超10%左右的行业普遍标准。对于上述来自张晓利的质疑,山西冀中方面没有予以正面回应。

“干了十几年煤矿,彻底赔光,就剩下老婆孩子了!”张晓利自嘲,从前商定的年固定受益1500万一文未得不算,反而债台高筑:“现在矿上欠山西金晖13.3亿元的高利贷,我的8%股份,不就是一亿外债?”

晟龙大酒店的会计任香兰称,冀中的财务管理有时候很不规范。譬如2013年度的隆泰资产负债表,无形资产减少2.67亿元,“负债和权益”一侧,“预计负债”减少0.65亿元,资本公积减少2.02亿元,任香兰看不懂,去电问山西金晖和山西冀中的财务人员,对方不予解释。

小股东的逻辑是:上述材料设备采购存在疑点,山西冀中花了近30亿购买山西金晖51%的股份,是否也有值得审核的地方?对此,张晓利坦承没有直接证据。

2014年元月,《财经》杂志曾经独家披露,华润电力煤炭事业部副经理高国江答复独立非执行董事陈积民时称:“山西省对焦煤的资源费指导价为8元/吨,但市场价普遍24元/吨左右。华润抓住了这一机会,以每吨煤不到22元的价格收购金业资产,对价便宜”。

2011年秋,山西冀中拟将80%股份打包装入上市公司冀中能源(000937.SZ),其净资产评估的增值率为10.75%。彼时中信建投测算认为,拟装入的5个山西煤矿,资源采矿权价格除万峰矿为13元/吨外,其他4矿均为25元/吨。刨去10.75%的增值,2010年山西冀中收购山西金晖的吨煤单价,和华润伯仲之间。

山西冀中副总工程师盖建平透露,宋林和张新明被控后,李生贵一度非常庆幸,因为他当时也险些和华润合作,最终李生贵选择了山西冀中。

山西冀中的领导班子在2015年12月调整,首任董事长刘建功调回河北总部,现任董事长杨印朝刚到任。成贵生告诉《财经》记者,杨对前任的事情一概不问。2015年12月28日,隆泰煤矿召开了年关前的最后一次董事会。因刘建功调走,会议由李生贵主持,山西金晖提交的报告显示,2016年原煤计划产量130万吨(产能90万吨),精煤计划产量74万吨,计划亏损8972万元,大家吵成一团,不欢而散。

在此次董事会,三名小股东提出,要对矿井技改投资总额的真实性进行第三方审计。

山西省审计厅一位不愿具名的官员告诉《财经》记者,煤矿竣工后三个月内应该进行竣工审计,一年半了不审计是严重“违反财经纪律”;从行业对比数据看,90万吨煤矿造价11.8亿元明显偏高,这更需要进一步审计,才能看出到底哪一块出了问题。

张晓利评价此次董事会的报告,“不真实、不全面,报喜不报忧”,必须建立“独立的人事、销售、采购、财务等管理体制”。“山西金晖投的钱记成高利贷,我们小股东的投资则没有任何利息”,成贵生说,“他们居然指责我欠缴投资款。在冀中管理下,成本彻底失控,我怎么敢再投资?”张晓利则提出:“先停业整顿,立即进行审计。如果不审,我要求散伙”。

《财经》记者最新获悉,在本月下旬,面对小股东们的要求,山西冀中答应进行竣工审计,但要求找山西省内营业额领先的五家会计师事务所。对此,几名小股东表示不接受,他们认为这五家事务所普遍和大股东关系密切,要求必须找“真正”的独立第三方进行审计。最后,三家小股东每家推荐了两家会计师事务所,进行了招标,财务审计、地面建筑造价审计和井下矿建审计任务,被其中三家分别中标。

本文系《财经》杂志授权转载。