近年来,外资药企频频收购中国OTC药品公司以及保健品公司,布局零售市场,其主要原因是中国医药市场环境的变化,倒逼外资药企调整经营战略。

近年来,外资药企收购中国OTC药品公司以及保健品公司的消息频频传出。对于外资药企来说,虽然收购的产品短期内不足以弥补处方药所减少的收入,但其更大的意义在于对零售渠道的布局。那么,现在外资药企在零售渠道的OTC产品究竟处于怎样的竞争格局呢?

医药市场环境变革,倒逼外资药企布局OTC市场

近日,辉瑞公司宣布收购仙乐制药有限公司全资子公司——千林健康产业有限公司及其千林品牌系列产品。千林是中国零售渠道十大健康品牌之一,其丰富的产品组合专注于中国女性一生的营养健康需求。千林产品的加入完善了辉瑞健康药物部在中国的产品系列,从而加强了辉瑞在非处方药((以下简称“OTC”)和膳食补充剂领域的领先地位。

近年来,外资药企频频收购中国OTC药品公司以及保健品公司,布局零售市场,其主要原因是中国医药市场环境的变化,倒逼外资药企调整经营战略。一方面,葛兰素史克事件后,中国政府对外资药企的合规限制愈加严格,原有的销售模式面临土崩瓦解的危险;另一方面,中国医改不断深化,各省药品招标采购价格一降再降,大量外资药企掉标、弃标,外资药企在医院终端的销售额下降将难以避免,亟需丰富产品种类,开拓零售市场渠道,弥补处方药营收增幅下滑的负面影响。此外,中国消费者自我保健意识增强,自我药疗水平不断提高,OTC市场潜在需求大。

从消费者的医疗保健行为看,OTC 兼具保健品和处方药品的部分功能,存在三个交叉的市场:一部分市场与保健品形成竞争;一部分面对一些长期、慢性的细分疾病,具有较为固定的消费群体,与处方药争夺市场;最主要的市场则是面对自我药疗的常见疾病,如感冒、胃肠、皮肤炎症等。

对于外资药企来说,收购的产品虽然短期内不足以弥补在处方药上减缓的收入,但布局OTC或保健品更大的意义在于零售渠道的准备。那么,现在外资药企在零售渠道的OTC产品究竟是怎样的竞争格局呢?

外资OTC产品市场开拓潜力大

OTC药品的市场竞争非常激烈,市场品牌是核心,优势企业集中度高。在全球市场,主要的OTC 药品企业包括强生、葛兰素史克、拜耳、诺华、赛诺菲安万特、利洁时、惠氏、宝洁等。全球前十大知名药企的OTC 市场规模约占整体的34%,并有不断提升的趋势。

在中国市场,中康CMH数据显示,2014年,零售药店中外资企业OTC销售规模为166.8亿元,同比增长10.1%,在药店OTC销售总额中仅占15.7%,显示目前外资药企在药店OTC市场的份额较小,未来的拓展空间较大。

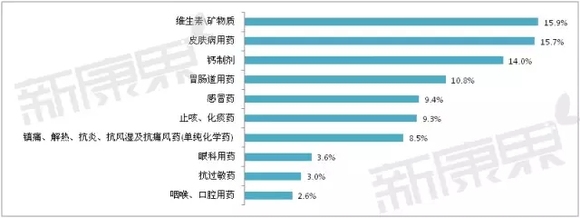

零售药店中外资企业OTC产品以化学药为主,占总销售的84.3%,中成药市场份额仅有15.7%。药品品类主要集中在维生素\矿物质、皮肤病用药、钙制剂等领域。

图1 2014年外资药企OTC市场TOP10药品品类市场份额

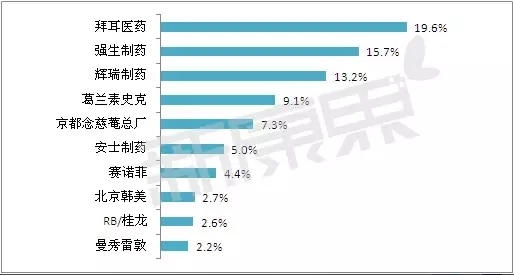

零售药店中,在售OTC产品的外资生产药企有99家,其中销售额过亿的企业有21家。最畅销TOP10企业累计销售额为136.2亿元,累计市场份额81.6%,市场集中度很高。

图2 外资企业OTC市场最畅销TOP10企业市场份额

拜耳、强生、辉瑞是中国OTC药品零售市场的三大巨头,单个企业的市场份额均在13%以上。

2014年拜耳先后完成了对MSD旗下的消费者保健品OTC业务和滇虹药业的收购,成为了中国OTC零售市场中最大的外资药企,在外企OTC市场份额高达19.6%,零售市场销售额过亿的品牌达到9个,产品种类丰富。

强生中国在国内的三大业务分别是制药、医疗器材和消费品,制药板块主要是西安杨森和强生制药两大公司,是中国OTC市场老牌领军外资企业。 2013年西安杨森和强生制药两大公司完成OTC业务的整合。目前,强生制药在中国OTC零售市场中的市场份额为15.7%,虽低于拜耳医药,但仍大幅高于其他外资药企,零售市场销售额过亿的品牌有8个,单个品牌——达克宁的市场份额高达5.9%。

辉瑞在中国OTC领域一直位居前列,其健康药物部的OTC产品以维生素补充剂为主,钙补充剂“钙尔奇/金钙尔奇”和复合维生素补充剂“善存”的市场份额分别位列中国OTC维生素和矿物质补充剂品类前三甲。辉瑞在中国OTC药品零售市场中的市场份额为13.2%,其中,仅钙尔奇/金钙尔奇和善存两个品牌的累计市场份额就高达12.6%。

总的来看,零售药店OTC品牌中,外资药企销售规模过亿的品牌有42个,其中,拜耳医药的品牌数量最多,辉瑞制药的品牌——钙尔奇/金钙尔奇的市场份额最高,达到8%。各品牌具体情况详见下表:

图3 外资企业OTC产品销售额过亿的品牌及其市场份额

本文来自新康界(XKJ0101)微信公众号,转载请注明出处!