负债高企的阳光100,在未来会交出一份怎样的答卷?

文|雷达财经 张凯旌

编辑|深海

曾一度辉煌,由万通六君子之一易小迪创立的阳光100,面临巨额债务压力。

10月27日,阳光100宣布,2020年中报派息推迟2020年12月10日(星期四)或前后。对于推迟原因,阳光城解释称,鉴于公司需要更多时间准备派发中期股息相关工作。

有行业人士推测,阳光城推迟派息,可能与公司债务压力有关。

阳光100的确面临较大的现金流压力。今年4月,标普以“未来12个月将有大规模债务到期,从而面临较大的再融资风险”为由下调阳光100长期主体信用评级至CCC级,并将其列入负面观察名单。

根据有关部门划定的三条红线,剔除预收账款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍。2020年中期业绩报告数据显示,阳光100剔除预收款后的资产负债率76.41%,净负债率182.11%,现金短债比仅0.38,三条红线全踩。

阳光100何以至此?雷达财经梳理发现,这与阳光100战略摇摆密切相关。

1964年易小迪生于湖南,父亲是东安县第二中学的教师,在幼年阶段,家境较为拮据。

在22岁那年,即1986年,易小迪从北京师范大学地理系毕业,考入人大计划系研究生班。

1988年4月26日,海南省人民政府成立,标志着海南正式建省,海南全省成为经济特区。一时间,掀起了“十万人才下海南”的热潮。

1988年底,受当时在海南省委体改委工作的冯仑的邀请,易小迪怀着试探的心情赶赴海南。

1991年,易小迪与冯仑、潘石屹、王功权等共同创办万通企业,并担任常务董事及常务副总裁,是著名的“万通六君子”之一。

1992年,易小迪创办广西万通企业。

在六君子的经营下,万通蒸蒸日上,1996年时总资产已达70亿元。但由于理念不合,“六君子”酝酿分家。

1999年,易小迪以广西万通企业为基础,创立阳光100。

同年,易小迪在北京CBD开发的“阳光100国际公寓”项目破土动工,定位为综合商住发展项目,该新项目不仅包括住宅大楼,还加入了办公室、商铺及配套设施,并首次在住宅设计上进行多项高水平的国际招标。

2000年,创始人易小迪创立“阳光100”品牌,并开始以“阳光100”经营房地产开发业务。

2002年,阳光100将总部由南宁迁至北京,开始发展及推广“阳光100”这一品牌,“国际新城”系列是当时阳光100的核心产品模式,旨在通过先进的规划、设计,实现品质住居与生活配套的协调发展,为业主带来全新的生活方式。

自2000年以来,阳光100在北京之外的天津、重庆、长沙、济南、南宁、武汉、沈阳、成都、洛阳、无锡、烟台、东营、柳州、桂林等十几个城市成功开发了20多个项目,年开发量在100万平方米以上。

公司连续数年维持在30%的成长,公司各项排名也逐渐上升。据中指院数据显示,早在2005-2009年,阳光100连续5年位列TOP20榜单之内,巅峰期甚至进入榜单前十。

“我是一个非常胆小的人,我承认我过分的谨慎使企业失去了很多扩张良机。”易小迪曾对媒体描述自己。

易小迪带领的阳光100,的确错失了不少机遇。

2003年,国内招拍挂土地制度施行,当其他房地产商抓住土地红利完成原始积累,阳光100将精力放在了品牌拓展上。后来接连错失一二线城市房价上涨、三四线城市去库存等机遇。

房地产作为资金密集型行业,获得低成本的融资至关重要。

在这方面,易小迪动作较为迟缓。早在2000年,万通地产实现A股上市;2007年,同为万通六君子的潘石屹旗下的SOHO中国在香港联交所挂牌成功。而直到该年年底,阳光100才完成上市的评估准备工作。

2008年,次贷危机爆发,资本市场收紧,阳光100首次IPO折戟。

此后,阳光100又两度冲击IPO,均遭失败。

2014年,阳光100再度向资本市场发起冲击,终于圆梦。

当年3月13日,阳光100以4元每股的发行价首度登陆港交所,全球发行5亿股,上市发行所得净款项约为18.72亿港元。

然而,上市后,阳光100对房地产大势再度出现误判。

2014年,阳光100由住宅向街区综合体转型,而从2015年开始,住宅市场大爆发,恒大和碧桂园等龙头房企发展迅猛。

随后在2017年,阳光100又转向住宅、街区两条腿走路,2019年再提离开住宅市场,全面转向街区、小镇、服务式公寓,以及2020年又调头表示将加大部分大型住宅开发比例,战略频繁变动。

摇摆的战略下,阳光100营收逡巡不前。从2014年到2019年,阳光100分别实现营收71.04亿元、64.18亿元、69.65亿元、68.75亿元、75.79亿元、82.89亿元。

在利润端,2014年,阳光100实现净利润7.67亿元,2015年下滑至6.01亿元,同比下滑21.65%;2016年净利润为1.95亿元,同比降幅达67.46%。2017年,阳光100的利润开始好转,全年共实现净利润5.93亿元,同比大增203.52%。然而到2018年,公司净利润再度掉头向下,全年共亏损2995.40万元,同比大降105.05%。2019年,阳光100利润反弹,达18.05亿元,同比暴涨6125.28%。但公司2020年再度掉头向下,中报亏损674.60万元,同比下滑102.05%。

雷达财经梳理发现,踩雷是阳光100在2018年业绩亏损的重要原因。

2019年1月17日,阳光100股价突然出现暴跌,当日整体跌幅达66.39%。

然而,当日晚间,阳光100发布公告称,董事会并不知悉导致价格及成交量波动的任何具体原因,或根据相关规则须予披露的任何内幕消息。

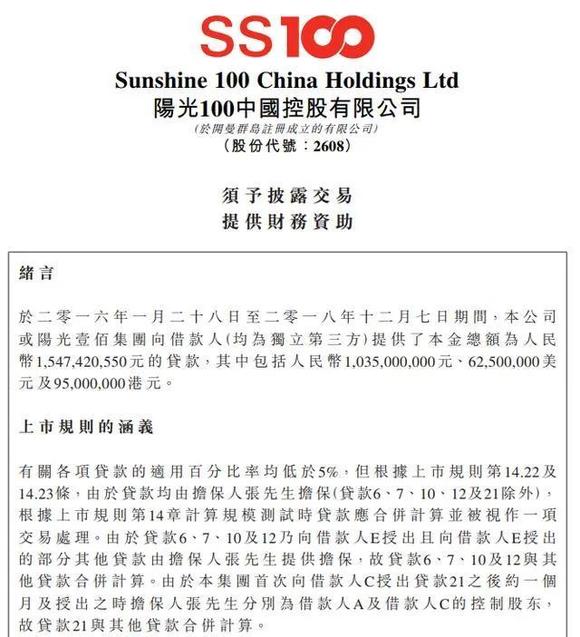

随后,2019年阳光100公布的2018年年报中,公司突然出现了一笔高达9.47亿元的坏账,彼时年报中并未详细解释其原因。

2019年7月22日,阳光100披露解释公告,原来是公司于2016年1月28日至2018年12月7日间出借的15.47亿元贷款的主要担保人张先生失联,因此有9.47亿元有很大可能拿不回来了。对未披露的原因,公司称"未将贷款合并计算绝非蓄意为之,乃因无心的错误解读有关上市公司规则所致。"

据阳光100所述,上述本金前后分21次贷给了8家企业,这8家企业分别为深圳市佰佳瑞投资有限公司、深圳市世纪康鑫商贸有限公司、深圳市新城灿投资有限公司、北京赢富企业管理有限公司、深圳市益华讯贸易有限公司、State Frontier Limited、Clear Option Limited、中科创资本有限公司。这些借款公司,均由贷款担保人"张先生"或其联系人引荐给阳光100。

21笔贷款中,除了5笔贷款由"贵州担保人提供保证"外,其余16笔贷款均由担保人"张先生"单独或与其他人、公司共同提供保证。"本公司认为于相关时间内担保人张先生值得信赖",阳光100表示。

公司给出的提供巨额贷款的两个主要原因,一是与借款人合作开拓广东等区域的房地产及城市更新项目,二是以人民币和外币记值的部分分别能按照最低12%和8.5%-12%不等的年利率收利息。

需要指出的是,借款人State Frontier Limited、Clear Option Limited和中科创资本均为在英属维尔京群岛成立的投资控股公司。而阳光100向此三个公司的贷款总额高达 9719.5 万美元及3000 万港元。

对于担保人张先生,公司称其为中科创金融及中科创资产的最终控制人及法定代表人,亦为苏州中科的最终实益拥有人。天眼查数据显示,"张先生"即为ST中科创实控人张伟。

根据天眼查信息,深圳佰佳瑞投资由张伟名下公司实际控制;深圳新城灿投资与深圳世纪康鑫商贸虽与张伟不存在股权关系,但他们的注册地址与深圳佰佳瑞投资完全一致,均为深圳市宝安区新安街道新安三路28号海关大楼21楼。

雷达财经注意到,9月17日,张伟因涉十一宗罪刚刚被深圳市检察院提起公诉,罪名分别是:组织、领导、参加黑社会性质组织罪、非法吸收公众存款罪、强迫交易罪、故意伤害罪、非法拘禁罪、诈骗罪、敲诈勒索罪、聚众斗殴罪、寻衅滋事罪、容留他人吸毒罪、行贿罪。

深圳市人民检察院微信公众号发布的消息显示,张伟自2004年11月始陆续搭建起了中科创的商业帝国,但与此同时,他也以笼络乡邻、招揽小弟、聘用员工等方式,逐步形成以其本人和妻子为组织者、领导者的黑社会性质组织。

该黑社会组织曾以"套路贷"等方式进行高息民间借贷,并通过暴力、威胁、"软暴力"索债,其进行"套路贷"的主体叫"88财富网"。

据悉,88财富网将P2B和O2O两种模式融合,一度被盛赞为互联网金融的新模式,还入选了第十三届博鳌亚洲论坛银牌战略合作伙伴。2015年前后,88财富网赞助并参加APEC峰会,还签约钢琴家郎朗为其代言。

但2017年2月,88财富网突然宣布停运。据网贷天眼报道,截至2018年12月,88财富未兑付本息共计约7.53亿元。2018年12月,88财富网发布公告称已基本完成标的兑付,网站将关闭。

《每日经济新闻》曾报道称,88财富网上有多个项目涉嫌自融,其平台上的借款人、担保方、P2P平台都由中科创集团控制,且质押物存管机构与借款人地址在同一个地方。

2019年1月3日,ST中科创发布公告称,控股股东深圳市中科创资产办公场地被相关部门查封,公司实控人张伟及多位高管应相关部门要求协助调查,暂时无法履行其职责。4月10日,张伟涉嫌黑社会犯罪被深圳市公安机关执行逮捕。

值得一提的是,在披露出借15.47亿元的贷款公告中,阳光100曾称,除贷款8、9合计7200万该公司有理由相信其能够适时偿还该笔贷款和9.47亿计提损失外,剩余部分均已偿还。然而在2019年年报中,仍出现了1.02亿元的亏损准备总额。

年报中阳光100将这笔金额描述为"与提供予多家公司的无担保且于2019年12月30日未偿还结余总额为人民币1.02亿元的贷款相关",除此之外再无任何有关其详情的说明。

而2016-2019年,阳光100对第三方的贷款额已由7.41亿元跃升至2019年的30.84亿元,其中仍有部分金额详情未披露。

成都土地5.81亿应收款在年报上"躺"了12年

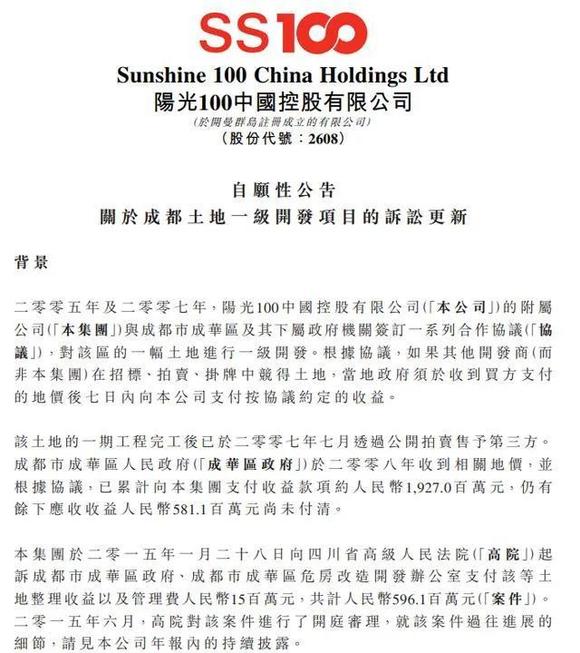

在阳光100今年9月发布的半年报中,一笔账龄大于1年的5.81亿元应收款格外引人注目。阳光100方面称,并无迹象表明成华区政府无法履行结算余款的义务,因此集团认为该5.81亿元款项不需要计提减值准备。此外,管理层相信相关余额可以全部收回。

据阳光100公告,2005及2007年,阳光壹佰集团曾与成都市成华区及其下属政府签订一系列合作协议。该土地的一期工程完工后已于2007年7月透过公开拍卖售予第三方,成华区政府于2008年收到相关地价,并已累计向集团支付人民币19.27亿元,仍有余下应收收益5.81亿元未结清。

2015年2月,阳光100将成都市成华区人民政府、成都成华区危房改造开发办公室诉至四川省高级人民法院,要求其就一土地开发及居民搬迁项目尚未支付的地价及费用5.81亿元及1500万元管理费,共计5.96亿元履行支付义务。

2018年,阳光100方面称"双方的和解谈判取得了一定的积极进展",并向四川省高院递交了撤诉申请,计划与被告方尽快达成和解协议、确定和解金额。

然而截至2020年上半年,双方还在协商谈判,至于长期无法收回土地以及先行上诉而后主动撤诉的原因,阳光100并未明确披露。

阳光100面临的另一大压力是巨额负债。从2014年开始,阳光100的资产负债率一直在82%到86%之间徘徊,到2019年略有下降,变成79.88%。庞大的债务压力之下,阳光100的流动性却不够了。到2018年,阳光100的债务规模达到296.95亿元,其中一年内到期的短期负债就占了104.2亿元,净负债率达到261.6%。到2019年,由于阳光100多措并举,出售项目股权,境外融资等,净负债率降至179.2%。

但随着2020年阳光100继续举债,净负债率又有所攀升。

据悉,阳光100旗下广西万通地产新发的两个债券分别为"20万通01"和"20万通02",前者计划发行规模7亿元,期限2年,招标利率区间7%-8.5%;后者计划发行规模8亿元,期限3年,招标利率区间7.5%-9%。

两个债券的募集方式均为私募,用途为偿还发行人到期的公司债券"15万通02"与"16万通01"。"15万通02"已于9月16日到期,发行规模10亿元,债券期限3+2年,票面利率7.95%。"16万通01"发行于2016年,规模14.6亿元,目前余额为14.53亿元,债券期限3+2Y,票面发行利率6.9%,目前利率为8.5%。

同花顺iFind数据显示,广西万通地产目前存续债券共有6个,总存续规模54.53亿元,其中逾24.5亿元将于一年内到期。

联合信用出具的最新一期信用评级报告认为,广西万通地产短期债务占比高,公司项目尚需投资规模较大,遂筹资压力大。

然而与母公司阳光100相比,广西万通地产的债务水平可称得上是"十分健康"。今年4月,阳光100先后被惠誉下调长期外币发行人违约评级至"CCC-",被标普下调长期主体信用评级至"CCC"。

9月3日,阳光100公告称旗下多家附属公司与北京信托订立交易文件,北京信托通过三项信托计划将认购附属公司17.6亿元的债券,而公司全资附属公司阳光壹佰集团则承担差额补足义务,确保北京信托获得的年度投资收益不低于人民币2.18亿元,以保证北京信托自债券获得约定的投资回报。

值得一提的是,这并不是北京信托第一次"拯救"阳光100。

2019年1月,阳光100股价突发跳水,盘中一度暴跌75%,市值一日之内蒸发超过60亿港元。危急之中,阳光100向北京信托融资20亿元,条件是阳光100需转让项目公司79.001%股权予北京信托,同时将剩余的20.999%股权质押予北京信托。

2019年12月26日,阳光100全资附属公司阳光壹佰集团与北京信托、温州中信昊园签署协议,温州中信昊园90%股权将自阳光壹佰集团转让予北京信托,代价最高为7.9亿元。而11月22日,阳光100才刚刚斥资4.44亿收回了上述项目公司51%股权。

出于对公司债务的担忧,今年4月份,标普、惠誉等国际信用评级机构下调了阳光100信用等级。惠誉指出,阳光100将于9月到期的4亿美元高级票据的再融资风险高企,该公司在当前市场环境下是否能按时收到资产出售对价或发行新的境外票据存在不确定性,而这是公司偿还短期内到期债务的两个主要资金来源。另外,2021年阳光100的流动性将继续吃紧且再融资风险继续高企,尤其是在下半年,届时该公司将有相当于44亿元的境外资本市场债务到期。有鉴于此,将阳光100的信用评级下调至“CCC-”。

今年年中报显示,阳光100剔除预收款后的资产负债率为76.41%,净负债率为182.11%,现金短债比0.38,若要满足三项数据不高于70%、100%和不小于1的"三条红线",偿债压力巨大。

公司在经营端,业绩也不太理想。10月9日,阳光100发布9月份业绩公告。今年1~9月,阳光100中国销售额56.33亿元,同比下降8.5%。从“全年销售任务过百亿”的目标来算,前9月完成全年销售目标的56%。

负债高企的阳光100,在未来会交出一份怎样的答卷?雷达财经将继续关注。

雷达财经(ID:leidacj)