与天弘余额宝一家独大形成强烈对比的是,公司主动权益管理却成为了一条“瘸腿”。

文|新经济e线

货币基金再受冷落。

这对靠货基“一条腿”走路的天弘基金来说,可不是什么好事。

新经济e线获悉,最新披露的公募基金三季报显示,继今年6月货基规模呈现出断崖式下跌之后,报告期内再次遭遇净赎回。

据天相投顾数据显示,三季度公募基金(含联接基金)总体出现净赎回,净赎回7556.78亿份。不过,与二季度各类型基金均出现净赎回不同的是,三季度净赎回主要集中在债券型基金和货币型基金上,混合型基金、指数型基金等出现净申购。

其中,净赎回最多债券型基金和货币型基金三季度净赎回份额分别达5126.40亿份和3080.28亿份,净赎回比例分别为10.90%和4.12%。

不过,就公募基金整体而言,得益于新基金特别是权益类基金的火爆发行,截至今年三季度末,全部基金数量从今年中期的6708只增加到7104只,累计份额从15.3万亿份增加至15.8万亿份,净增近5000亿份,对应基金资产净值也从今年中期的16.8万亿元提升至今年三季度末的17.8万亿元,大幅提升了近一万亿元。

来源:Wind

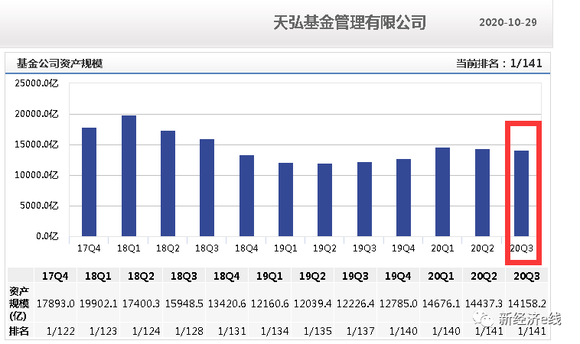

新经济e线注意到,作为名义上的公募老大,同期天弘基金旗下基金资产净值却出现逆势缩水。Wind统计表明,截至2020Q3,天弘基金资产净值合计14158.2亿元,较Q2的14437.3亿元相比,环比下降279.1亿元。

旗下货基遭巨额赎回

新经济e线调查发现,今年三季度天弘基金旗下基金资产规模之所以逆势缩水,正是其货币基金遭遇巨额赎回所致。

Wind统计显示,截至今年三季度末,天弘全部货币基金资产净值已降至12827亿元,较今年中期的13303亿元相比,大幅下降476亿元。

其中,规模最大的天弘余额宝资产净值从今年中期的12238亿元下降到11877亿元,减少了361亿元;天弘云商宝也从759亿元下降至669亿元,环比下降90亿元;天弘弘运宝B和天弘现金EQ2分别为164亿元和134亿元,Q3分别下降至149亿元和124亿元,环比分别减少15亿元和10亿元。

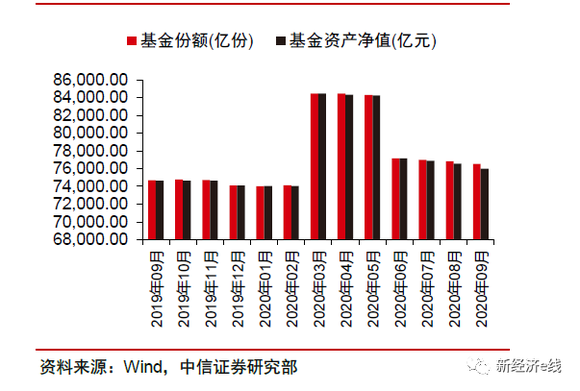

此前,自今年5月份以来货币型基金份额持续减少,6月份货基规模更是出现断崖式下跌,截至9月底,货基份额骤降至7.66万亿,较年内最高值缩水9.37% 。

货基份额与资产净值在6月断崖式缩水

对此,有业内人士表示,作为货币型基金主要机构投资方的银行,在这波货基赎回潮中选择了将资金抽离货基,转而选择投资摊余债基。与之形成鲜明对比的是,今年七月以来摊余债基成立规模快速上升,超上一轮发行高峰水平。7-8月份新成立基金规模达到2755亿元,9月成立速度有所减缓,但依然明显高出上半年平均水平。

在货基和摊余债基冷热不均背后,其根本原因在于机构配置需求分化。一方面,银行负债成本上升抬高对收益率水平的要求。今年4月以来,银行负债端的成本上升,继续配置低收益率产品将会压缩银行的利润空间,因此货基类等低收益产品对委外的吸引力下降。

相比之下,摊余债基以持有到期为目的,作为配置型产品,在策略上也会更倾向于采用“逢低建仓”的投资方式,长端券种的收益率到达较高水平、投资价值凸显,为摊余成本法债基入场提供了极好的时机。

另一方面,债市波动增强了对摊余成本法计量产品的需求。今年6月以来债市波动加大,用参考市价的估值方法会导致净值出现加大幅度的波动,银行一般不愿意承受这种委外资金价值波动导致的账面浮亏,更倾向于配置摊余成本法产品。

“在监管系列政策的出台过程中,摊余成本法货币基金增量受限,摊余债基作为符合资管新规的实行摊余成本法的公募基金产品,更符合监管方向。”有业内人士如是说。“反观货币基金配置需求还需观察银行负债成本走势。未来短期内银行成本将会持续上行还是有所下降,很大程度上取决于存款与同业之间的力量强弱对比。”

据新经济e线了解,从近期情况看,二者在经过调整后都逐步稳定,未来银行负债成本难再走高。随着货币政策逐渐回归常态,货基收益也有所回升,在净值化转型的过程中货基的规模也许会逐渐缩减,但料不会再出现6月份规模断崖式下跌的局面。

主动权益管理成“瘸腿”

值得关注的是,与天弘余额宝一家独大形成强烈对比的是,公司主动权益管理却成为了一条“瘸腿”。

来源:基金公告

Wind统计表明,截至今年三季度末,天弘旗下主动管理权益类基金仅26只(A/C分列,以下同),合计基金资产净值不足120亿元,仅119亿元,占比竟然不到1%。其中,单个产品规模在十亿元以上、二十亿元以下的仅录得3只;五亿元以下的产品多达15只,占比近六成。

新经济e线注意到,从今年以来的基金净值回报来看,在天弘基金可比的21只主动权益类产品中,多达16只产品跑输行业平均数,占比高达近八成,达76.2%。

Wind数据显示,截至9月30日,今年前三季主动权益类基金(包括混合型、股票型;剔除今年新成立基金、分级基金仅计算母基金)平均收益率达27 %;若剔除被动投资的指数型基金,主动权益类基金年内收益率达到了29%,明显高于同期沪深300、中小板综指、深证综指等市场指数表现。

其中,最低仓位在60%的偏股混合型基金,平均收益超37%,而最低仓位在80%的普通股票型基金的平均收益率超38%。

相比之下,包括天弘裕利C、天弘裕利A、天弘策略精选C、天弘策略精选A、天弘通利、天弘价值精选、天弘新价值、天弘新活力、天弘港股通精选C、天弘惠利、天弘港股通精选A在内的11只股混基金同期净值回报均不足20%。最低的天弘裕利C、天弘裕利A更是不到1%。

在同类1900只基金中,上述11只基金的行业排名均落在了1000名以后,分别为1849/1900、1846/1900、1487/1900、1470/1900、1412/1900、1290/1900、1204/1900、1188/1900、1113/1900、1103/1900。

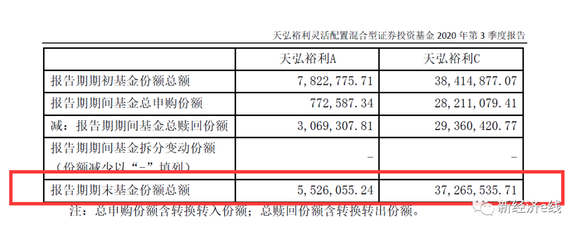

据天弘裕利10月28日披露的今年三季报显示,作为一只混合型基金,按照基金投资策略,基金从两个层次进行,首先是进行大类资产配置,在一定程度上尽可能地降低证券市场的系统性风险,把握市场波动中产生的投资机会;其次是采取自下而上的分析方法,从定量和定性两个方面,通过深入的基本面研究分析,精选具有良好投资价值的个股和个券,构建股票组合和债券组合。

截至2020年9月30日,天弘裕利A基金份额净值为1.1684元,天弘裕利C基金份额净值为1.0578元。报告期内份额净值增长率天弘裕利A为0.21%,同期业绩比较基准增长率为4.89%;天弘裕利C为0.18%,同期业绩比较基准增长率为4.89%。可见,基金净值回报远远跑输同期业绩比较基准。

事实上,截至报告期末,天弘裕利股票仓位却是零持仓,没有任何股票出现在前十大重仓股名单中。而且,该基金两位基金经理赵鼎龙和张寓在季报中压根也没有提及股票投资的事。

此外,从基金份额变动来看,天弘裕利A、天弘互联网、天弘云端生活优选、天弘精选这4只主动权益类基金在三季度的净赎回率均接近三成。其中,天弘互联网和天弘精选各被巨额净赎回6.4亿份和3.4亿份。