2016年因流量优势和收入确认制度,同花顺业绩将仍处于高速增长状态。

图片来源:视觉中国

搭上证券市场活跃的东风,2015年互联网金融信息服务行业进入了收获之年,从同花顺(300033.SZ)不俗的业绩就可见一斑。

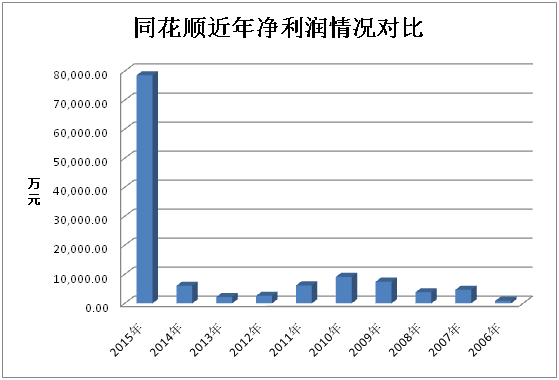

同花顺1月18日晚披露2015年业绩预告,公司预计2015年度归属于上市公司股东的净利润盈利7.86亿元-9.67亿元,同比增长12倍-15倍。公司2014年净利润6045.55万元。

以同花顺2015年前三季度4.89亿元的净利润来计算,公司2015年的第四季度取得的净利润在2.97亿元-4.78亿元,占去年全年收入的37.79%-49.43%。可见,在刚刚过去的第四季度,公司业绩依然取得了不错的成绩。

同花顺的业绩向好主要有三个原因。

其一,在牛熊相交的2015年证券市场上,指数出现大幅波动,过山车行情屡现。这种市场行情虽让投资者多有损失但全年人气却十分理想。投资者对互联网金融信息服务需求增加,这对跨券商的互联网金融平台来说是一大利好。

同花顺表示,公司抓住互联网及移动互联网发展的机遇,立足于主营业务并积极开展业务创新,加快新产品开发,同时加大了营销推广力度,取得了良好的效果。

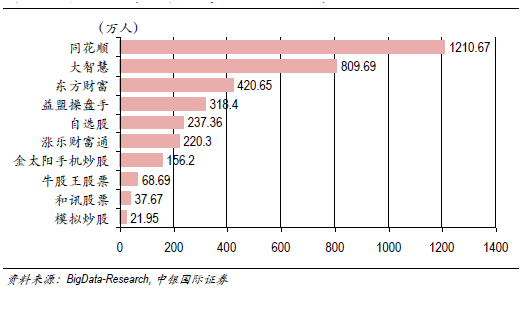

作为互联网金融信息服务龙头,同花顺有着流量优势,在导流能力与流量变现能力方面均较强,在移动端同花顺的流量大幅领先第二、第三位的大智慧和东方财富App。公司目前的导流和流量变现途径主要为网上基金销售及券商合作开户。

2015年公司的合作券商数持续上升,中银国际报告认为,在现有的合作模式下同花顺不仅可以一次性获得导流费用,还可以从客户后续产生的佣金中分成。同时,同花顺利用其流量优势开发的国承信贵金属平台同样取得成功。2015年上半年贵金属交易贡献了公司接近25%的净利润。

截至2015年三季度,公司旗下爱基金网已上线78家基金公司,2274只产品,产品覆盖量在包括银行、券商在内的所有基金代销机构中排名前十。

其二,收入确认制度所致。由于公司的收入确认制度,软件销售、定制及提供相关服务所取得的收入大部分将会在收款后逐季或者逐月分摊确认。同花顺2014年的部分业绩递延,也使得2015年的净利润增速偏高,也导致2015年能够缓解季节变动对于业绩的冲击,这些过往的预收账款会慢慢释放为后续相应年度的收入。

其三,2015年度公司非经常性损益对净利润的影响金额预计约为2000万元-3000万元,主要为公司收到的政府补助资金。

当然,以上第一条市场环境利好主营业务是主因。

2016年同花顺因流量优势和收入确认制度,公司业绩将仍处于高速增长状态。

首先,这种收入确认的递延使得公司的盈利能力比较稳定,后劲十足。截至2015年三季度末,同花顺账面上仍存有8.68亿元预收款项及大量现金。其中一部分在四季度得以体现,同时四季度预收款仍在增长,因此,在这种收入确认制度之下,可以预计同花顺在2016年业绩依然有所保证。

其次,同花顺在移动端上的流量优势,将是其未来业务增长的基本保证。值得一提的是,在东方财富、大智慧和同花顺这三家中,前两者已互联网券商化,只有同花顺一直在金融信息服务商这一条路上深耕。

再次,同花顺在业务多元化发展方面依然不遗余力,并有了拓展境外业务的打算。与业绩快报同时披露的还有公司的一项境外投资计划。根据公司国际化发展战略的需要,同花顺拟使用自有资金6000万美元,在香港新设全资子公司同花顺国际(香港)有限公司。

香港子公司设立后,一方面,公司将利用香港的资本优势和信息优势,逐步引进国际先进技术、优秀人才、管理体系和服务理念,以提高国际竞争力;另一方面,有助于公司发掘优质的海外投资项目,适时投资,进一步扩展产业链上下游,以提高公司整体收益水平。

尽管如此,还需要提出的是,公司2015年一直处于风波之中,官司缠身,存在暂停上市隐患。公司2015年8月因涉嫌违反证券期货法律法规,而被立案调查。公司高管也曾受到证监会的行政处罚,公司存在被暂停上市的风险。不过,随着业务的规范化,这一风险发生的可能性较小。

另外,在看天吃饭的证券市场上,若行情低迷,成交不活跃,同花顺也难免会受到波及。