对于仙鹤股份来说,扩大产能,降低生产中的原料价格变动的风险,对其未来的发展具有相当的战略意义。

文|蓝筹企业评论 徐龙捷

编辑|王思雪

资产不足80亿元的公司却要大手笔投资百亿建厂,仙鹤股份(603733.SZ)是从哪里来的勇气?

上周,特种纸厂商仙鹤股份公告称,公司已于广西来宾市人民政府签订《投资框架协议》,项目总投资不低于100亿元,预计该项目在2026年前完工。

自2018年上市以来,仙鹤股份一直在布局扩大产能,作为特种纸细分赛道的领头羊,继续扩大市场份额是必然的选择,但投资百亿无疑是一次押上身家的豪赌。

“限塑令”造福,平稳原料价格

仙鹤股份成立于2001年12月,2018年4月正式在上交所主板挂牌上市。仙鹤股份为国内大型高性能纸基功能材料研发和生产企业,也是品种最齐全、技术最全面的大型特种纸企业。

在特种纸领域,仙鹤股份算是国内实打实的头名,多项产品在国内居于龙头地位,其中烟草行业用纸产品市占率超过40%、热敏纸市场占有率超过20%、低定量出版印刷用纸市场占有率超过80%、装饰原纸行业产品市场占有率超20%。

仙鹤股份在招股书中提及的主要竞争对手齐峰新材、冠豪高新、恒丰纸业其2017-2019年营业收入分别如上图所示。营收上,除齐峰新材在2017年领先外,其余仙鹤股份均保持对绝对优势;而在造纸产量上,仙鹤股份始终保持领先。

在今年6月的机构调研中仙鹤股份表示,公司拥有43条生产线,业务模块众多,竞争对手难以模仿,而其中还包含了仙鹤股份自身的核心技术,这也是公司能够占据较大市场份额,保持领先的原因之一。

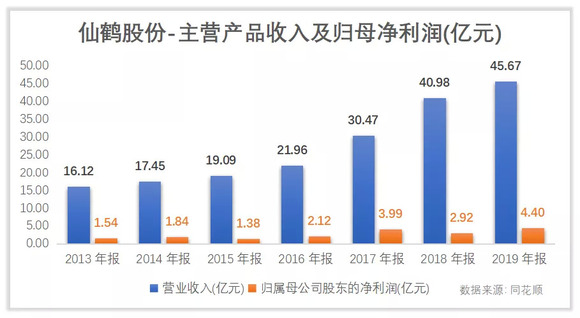

自2013年起,仙鹤股份的主营业务收入始终保持上涨趋势,市场消费强劲,2019销量达到510649.88吨,但由于原料价格波动,造成利润呈现波动上升的趋势。即使是受疫情影响,在2020年上半年,仙鹤股份仍旧交出了不错的成绩单。

根据仙鹤股份2020年披露的中期业绩来看,2020年上半年,公司资产总额达到78.3亿元,同比增长6.12%;报告期内实现营业收入20.32 亿元,同比减少3.36%;实现归母净利润2.82 亿元,同比增长116.00%;实现扣非后归母净利润2.41亿元,同比增长84.08%。

与此同时,宏观环境正在朝着有利于仙鹤股份的方向变化。根据中央“十四五规划”,自2021年1月1日起,在城市商场超市等特定场所内,将禁止使用不可降解塑料购物袋,暂不禁止连卷袋、保鲜袋和垃圾袋的使用。“限塑令”会进一步刺激特种纸的广泛使用。

目前,仙鹤股份年产能接近90万吨。《投资框架协议》显示,上述百亿建厂的项目完工后,预计公司能够增加年产250万吨产能,其中包括150万吨纸浆纤维,这将进一步降低纸浆原料波动对仙鹤股份业绩带来的波动。

仙鹤股份的招股书显示,其原料木浆成本约占仙鹤股份采购总额的40%左右,2018年和2019年仙鹤股份销量不断增长,营收分别增长34.48%、11.45%,但净利润分别增长-26.68%、50.45%,其中最主要的还是受到原料木浆价格大幅波动的影响。2020年的收入增长,也有原料价格保持低位的原因。

由于木浆原料价格极大程度的影响着仙鹤股份的利润,如果能自产原料,形成稳定低廉的原料供给,对于仙鹤股份来说,将极大地保障自身业绩。

高投资长周期,风险难料

对于仙鹤股份来说,扩大产能,降低生产中的原料价格变动的风险,对其未来的发展具有相当的战略意义。但不低100亿元的投资对于总资产尚不足百亿的仙鹤股份来说,恐怕是一场负重训练,难度堪比回炉重造一只“仙鹤”。

国际木浆价格自从2018年年底便开始回调,2019年年中价格开始保持底部横盘阶段。而2020年突如其来的新冠疫情,使得需求端疲弱,供给端价格始终位于底部。以目前来看,仙鹤股份属于逆周期进行投资扩建,如若未来木浆原料价格开始不断上涨,自己供给低价原料甚至是出售原料都是不错的选择;但原料价格如若长期保持低位,那这笔巨额投资的收益就未必划算。

半年报显示,截至2020年6月30日,仙鹤股份资产总计为78.3亿元、负债合计为39.25亿元、净现金流为-10.28亿元。2020年4月,仙鹤股份曾发公告称,拟申请综合额度授信业务,公司及子公司授信总额不超50亿元。

以目前仙鹤股份的状况看,如此大的投资,负债率将进一步增加,而每年数额不菲的利息,对本就不算高的净利压力巨大,现金占用对日常经营的影响同样难以忽视。即便来宾市给予了不错的政府倾斜与优惠,但应对如此数额庞大的投资款,更多还是要看仙鹤股份自己的应对。

公告中称,由于本次项目投资资金较大,远高于目前公司账面货币资金水平,同时支付期间较长,目前尚未具体明确投资安排。

财报显示,2020年上半年,仙鹤股份货币资金余额为3.78亿元,要撬动百亿投资的项目自身能力几无可能。因此,市场开始猜测仙鹤股份可能拿出的融资方案到底是定向增发、转债还是长期贷款。

事实上,仙鹤股份一直没有停下扩张的脚步,2018年IPO上市募资8.43亿元主要用于年产10.8万吨特种纸项目、年产5万吨技改项目;2019年公司再次可转债募资12.50亿元,主要用于年产22万吨高档纸基新材料项目以及补充流动资金,该项目计划在2020年年内完工,但目前该项目进度尚不足40%。如果该项目今年内无法完成,2021年仙鹤股份有可能将陷入两个项目同时开工的境地。

仙鹤股份的东方财富股吧中,不少股民都表达出了自己的顾虑,“项目每年进行投资与偿还付息,而无任何产出,对公司的经营十分不利”。而“投资金额大”、“建设周期长”、“风险因素多”也是成为了大多数股民讨论的焦点。同时,公告发布后,沪股通两日累计减持137.5万股。

针对项目有关问题,《蓝筹企业评论》专门致电仙鹤股份,相关负责人称目前仅为项目框架,具体项目细节仍需后续进一步的讨论,公司内部对于该项目的具体收益,暂不方便对外透露。