Starlink系统的建设方案和商业模式具有相当大的可行性。

文|艾瑞咨询

核心摘要:

Starlink系统从诞生之初便被各种各样的声音质疑。SpaceX用高速建设的Starlink系统以及地面试验回应这些疑问。建设截至2020年8月,Starlink系统已发射655颗卫星,数量超过2019年全年发射卫星数量(386颗)69%。经国外测速网站Speedtest公布,Starlink的Beta测试下载速度可达11-60Mbps间,上传速度在5Mbps-18Mbps间,网络延迟(Ping值)可维持在31-94ms间。本文首先介绍Starlink系统发展历程,接着从系统建设方案可行性、系统平均成本低廉性以及未来市场可获得性三个方面分析Starlink商业模式的可行性。

一、Starlink系统发展历程

Starlink是由SpaceX提出低轨卫星互联网星座,计划向距离地表300-600km的区域内发射11926颗卫星向全球提供互联网接入服务。

Starlink系统从方案提出到测试卫星发射历经3年时间,从测试卫星到首批卫星组网历时1年零3个月,此后便开始了高速组网的历程,相较于其他提出低轨宽带星座的企业可谓是后发先至。从整个网络系统建设方案的变化来说,可以发现三个趋势:

1、整个系统卫星数量逐步增加,从一期4408颗卫星(原计划4425颗),到二期7518颗卫星,目前正在申请的三期已经多达30000颗卫星,卫星数量的增加另一方面也代表了系统容量的逐渐提升;

2、使用频率越来越高,一期使用Ku/Ka波段,二期使用V波段,目前正在申请的三期建设使用E波段,利用未来可能的利用频率对其他国家/企业进行卡位;

3、轨道越来越低,最初申请一期时,轨道位于1100公里至1325公里间,2018年11月将其中1584颗卫星降低至550km,2020年4月将剩余2824颗卫星轨道降低至540-570公里间;二期大幅降低轨道高度,低至340km。

轨道高度的降低一方面反映了Starlink对于系统低延时的极致追求,不仅提高了用户使用体验,可以流畅游玩网络游戏,而且低轨卫星互联网超低延时,有望被美国纳入数字农村机会基金(Rural Digital Opportunity Fund)的供应商中(一期160亿美金,二期44亿美金,要求网络供应商的用户使用延时低于100ms),进而令农村地区平民使用卫星网络时获得一定的补贴,相对于高轨HTS(高通量卫星)运营商取得了用户体验和用户使用成本的双重竞争优势;另一方面轨道降低可以使全部卫星迅速离轨,避免产生太空垃圾,满足监管要求。

二、Starlink商业模式分析(一)Starlink系统建设方案可行性

很多人认为Starlink系统过于庞大,超过过往发射卫星数量的总和,SpaceX无法按照监管要求按时完成部署。本节针对Starlink系统建设方案的可行性进行论述。

目前Starlink系统建设方案分为两个阶段,第一阶段位于550公里的4408颗卫星计划在2024年3月建设整个系统50%,2027年3月全部建设完成。第二阶段位于340公里的7718颗卫星计划在2024年11月建设完成50%,2027年11月全部建设完成。

为了便于计算我们假设,忽略2019年已发射的120颗卫星,从2020年初开始建设,在2024年底发射50%,在2027年底全部建设完毕。Starlink星座系统发射方案如下:

前五年每年发射1193颗卫星,使用20枚火箭,在2024年底在轨卫星数量到达5965颗。目前雷德蒙德卫星工厂的产能达到每天6颗卫星,一个月产能达到120颗卫星。按照这个数据估算全年卫星产能可以达到1440颗,完全可以满足第一阶段建设。至于火箭产能方面,2020年上半年在疫情影响下,SpaceX发射数量依然达到10枚火箭,可见全年发射20枚火箭对于SpaceX来说不是很大的障碍。

第二阶段每年除了需要发射1987颗卫星(星座剩余50%),2020年发射的卫星由于寿命原因,需要补网1193颗卫星,因此第二阶段需要每年发射3180颗卫星。类似的需要每年需要33枚火箭的产能。按照目前的情况看,卫星和火箭的产能无法满足这个需求。因此预计SpaceX在2025年以前需要进一步扩大卫星与火箭的产能。

综上,依照SpaceX目前的能力,可以充分满足Starlink当前的建设需求,但需要在2025年前扩大产能,以满足2025年开始每年3180颗卫星的需求。

(二)系统平均成本的低廉性

在这一节,笔者将从卫星成本与发射成本两个维度进行成本拆解。

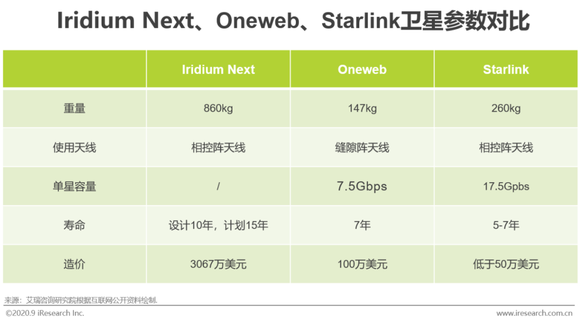

2020年4月马斯克和SpaceX COO Shotwell表示目前星链的单颗卫星制造成本已经低于50万美元。与同是低轨星座的Iridium Next与Oneweb进行对比。铱星二代星座由泰利斯·阿莱尼亚空间公司研制,整个星座75颗卫星,研制和制造成本23亿美金,平均每颗卫星3067万美金,铱星二代搭载的载荷与Starlink不尽相同,拥有星上处理能力及星间链路且寿命更高,但这Starlink与Iridium Next单星成本两个数量级的差距依然反映出了Starlink卫星成本的低廉性。

另外一个经常拿来对比的是Oneweb的星座,Oneweb卫星制造是由Oneweb与Airbus合资成立的公司OnewebSatellite制造,根据公开报道,Oneweb单星成本高达100万美元(尽快Oneweb曾经宣称50万美元)。此外Starlink单星容量达到17.5Gbps,Oneweb单星容量7.5Gbps。Starlink卫星容量达到Oneweb卫星23.3倍,成本却仅仅是其的一半。

Iridium Next、Oneweb和Starlink本质上代表三种不同的模式,Iridium卫星外包、Oneweb联合研制、Starlink独立研制。Iridium Next外部采购卫星依然遵循传统卫星制造模式,Oneweb虽然改变了卫星制造模式,但仍需要与Airbus共同商议供应链,而SpaceX采用跨供应链甚至新建航天供应链,对成本的追求达到极致。

Starlink发射成本低不仅体现在SpaceX作为发射方可以利用内部采购价格发射Starlink卫星;另一方面星箭一体化设计,可以最大程度综合利用整流罩包络空间、火箭运载能力,使单发火箭可以发射更多的卫星。具体来说,根据小火箭刑强老师测算,猎鹰9号火箭充分复用后,成本约为3692万美元,单次发射60颗卫星,平均每颗卫星发射成本61.53万美元。Starlink V1.0版本卫星重量260kg,Starlink系统每公斤发射成本0.24万美元。相较之下,Iridium Next建设过程中,铱星与SpaceX签订发射合同,八次发射总金额5.1亿美元,系统共计75颗卫星,平均每颗卫星发射价格680万美元。Iridium Next每颗卫星860kg,Iridium Next每公斤发射成本0.79万美元。Oneweb2020年上半年发射两次,使用联盟号2.1b火箭,单次发射34颗卫星。根据FAA年度报告的数据Soyuz 2.1b火箭发射价格为8000万美元,平均每颗卫星发射价格235.29万美元,Oneweb卫星重量147kg,Oneweb系统每公斤发射价格1.60万美元。

综合起来,天基5年折旧,地面系统10年折旧计算,系统假设完成后每年需要折旧22.6亿美元,加上人力成本、星座运维成本,预计每年成本24.1亿美元(没有考虑用户通信终端成本、销售费用、管理费用、财务费用)。作为对比,Intelsat 2019年总成本29.8亿美元,折旧每年6.58亿美元;SES 2019年总成本18.84亿欧元,折旧及摊销每年8.51亿欧元。只从折旧摊销成本这个维度比较,Starlink折旧和摊销成本是Intelsat的3.43倍,是SES的2.24倍(采用2020年9月4日汇率),由此可见Starlink虽然系统庞大,但整个系统建设成本并非是很多人认为的高不可攀。

(三)Starlink系统市场分析

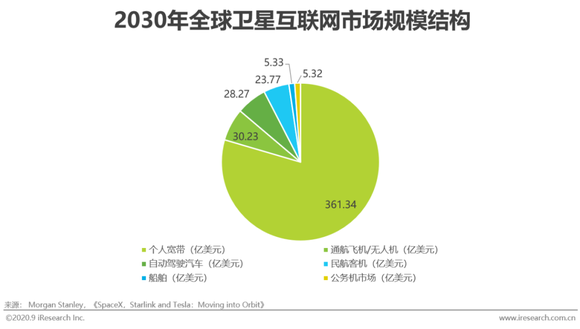

在摩根士丹利2019年9月发布的报告《SpaceX,Starlink and Tesla:Moving into Orbit》中,对全球卫星互联网的市场规模进行测算,到2030年全球卫星互联网市场规模454.26亿美元,详细的市场营收结构结果如下:

该报告中对Starlink的营收同样进行了测算,认为到2030年Starlink市场占有率将达到33.3%,营收将达到151.42亿美元。该报告市场测算逻辑虽然简单粗暴,且忽略了目前卫星通信重要的军方、能源、电信运营商等政府与行业客户的市场,但仍然凸显出未来卫星互联网的重要几块市场(个人宽带、自动驾驶汽车以及航空)。

接下来笔者选取占比最高且目前争议最大的个人宽带市场进行分析。卫星互联网应用于个人宽带市场有两点大的误区:1)卫星互联网可以代替5G,手机能够直连卫星;2)目前全球接近50%的人没有使用互联网,但是这部分人没有购买力,无力使用费用昂贵的卫星互联网。对于第一点误区,由于目前手机通讯使用的频率(Wifi 2.4GHz/5GHz)远低于卫星通信频率(Ku频段12-18GHz,Ka频段26.5-40GHz),因此个人用户使用卫星通信网络需要使用定制的卫星通信终端(目前Starlink使用的是一块碟形终端,造价200-300美金)。下面主要针对第二点误区进行分析:

根据前文测算,Starlink运营成本达到24.1亿美元。Starlink计划每个用户每月收费80美元,那么维持收支平衡需要251万用户。根据ITU的数据,2018年美国宽带订阅数量约为1.1亿,另外根据Statista的统计其中约4%使用卫星网络,即仅美国便有440万户使用卫星通信实现宽带链接。因此这部分存量用户,可以作为维持Starlink生存的用户基础。另外目前美国未使用互联网人数约为4640万人,按照四口之家计算,依然有1160万户未接入宽带,这部分作为增量用户。美国的1600万户便是未来星链需要首先争取的客户。卫星互联网系统一旦建成后,新增用户带来的边际成本对于卫星运营商来说可以几乎忽略不计,因此在东南亚、非洲等地区的国家,Starlink可以采取低带宽、低价格的策略(终端采取以租代售的形式)去获得大量的用户基础,待这部分地区经济发展后通过销售大带宽的套餐增加APRU值。

(四)Starlink竞争优势

前文提到美国卫星互联网目前约440万户,Starlink在争取这部分用户时,必然涉及到与传统HTS运营商的竞争。笔者认为Starlink相对于传统HTS运营商优势主要体现在价格低廉与业务场景拓展两个层面。

1)价格低廉

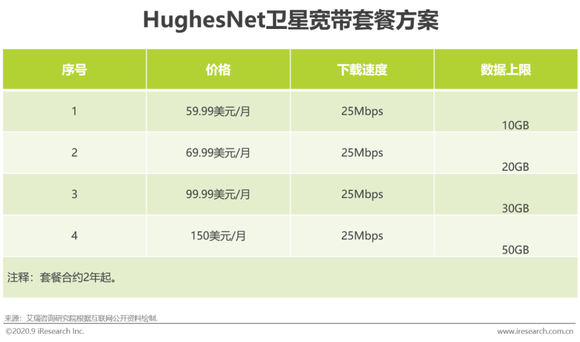

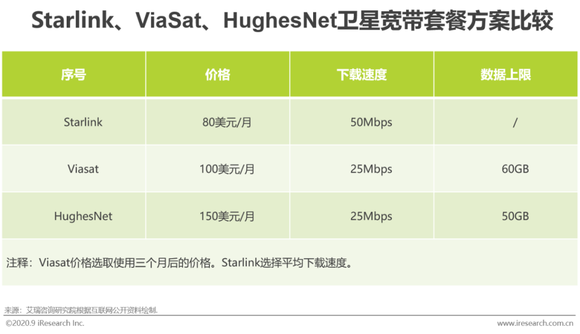

选择美国HTS运营商卫讯(Viasat)与休斯网络(HughesNet)进行比较。卫讯的套餐种类多,套餐价格从下载速度和数据上限两个维度进行定价。相较之下休斯网络下载速度单一(25Mbps),数据上限从10GB到50GB间变动,相应价格从59.99美元/月增至150美元/月。

Starlink系统容量远大于卫讯与休斯网络,可以在数据上限不做出限制(或将数据上限调高),假设Starlink最终下载速度定于50Mbps,且价格定于80美元/月,那么Starlink在价格方面有非常大的竞争优势。

另外由于通信延迟的降低(Beta测试31-94ms),使得Starlink得以参与到美国数字农村机会基金的竞争中。数字农村机会基金将耗费204亿美金对美国农村地区的宽带提供商进行补贴。Starlink系统可以充分发挥低轨通信星座低成本实现广域覆盖的优势,相对于地面运营商将会有非常强大的竞争力,一旦Starlink成功入围,美国用户使用成本将进一步降低。届时Starlink将对传统HTS运营商带来致命打击。(目前Starlink系统丢包率数据尚未公布,通信稳定性情况未知,暂不纳入考量范围。)

2)业务场景拓展

由于Starlink系统卫星位于550km甚至更低的超低轨道,将通信延迟降低至100ms以下。有别于HTS运营商网页、邮件、视频等对延迟没要求的业务场景,更低的延迟相开拓了网络游戏等新的业务场景。一般来说,网络延迟维持游戏100ms以下可以拥有较好的游戏体验,而延迟超过150ms会严重影响游玩。HTS运营商动辄500ms以上的延迟,无疑限制用户游玩网络游戏。仅仅网络游戏这个单一场景对于中青年来说可能产生致命吸引力。

(五)发展风险

尽管上文提到Starlink的各项优势,但依然未来发展仍有诸多不确定性。

1)财务风险

截至2020年8月SpaceX累计股权融资总额超过60亿美元,估值达到460亿美元。2020年3月和8月的两笔融资总计超过24亿美元的融资被外界认为是部署星链使用。这些金额仅够Starlink系统两年建设。自身的火箭业务与载人业务很难支撑星座建设,未来Starlink还需持续向外界融资。在融资方式选择上,SpaceX依然主要考虑股权融资。过早采取债务融资和IPO会带来极大风险。在业务稳定前过多进行债务融资,会令企业产生不菲的财务费用,而且一旦业务开展不及预期,银行便有可能要求企业提前偿还债务,最终面临破产重组的风险(Intelsat受庞大债务拖累最终选择破产重组,Speedcast快速扩张而业务发展不及预期被银行要求提前偿还债务最终破产重组)。

2)政策风险

Starlink系统全球布局,必然要谋求全球开展运营。卫星通信企业进行全球运营最大的障碍就是获取政府的落地权。此前Oneweb曾向印度与俄罗斯监管部门申请提供卫星通信服务均被拒绝。类似地Starlink在向这些航天大国申请落地运营权时,都会面临相当大的障碍。快速布局的同时,尽快获得各国落地运营权是SpaceX高层需要重点考虑的问题。

三、总结

Starlink系统的建设方案和商业模式具有相当大的可行性。未来开展运营后,Starlink并不会对地面运营商造成大的影响,而会对传统HTS运营商造成致命打击。未来Starlink在发展过程中需要持续融资,避免过大规模的债务,同时尽快争取各国政府的落地运营权。