对于一个新兴市场货币,人民币如何摆脱对美元的依赖,然后走上独立之路,并且得到国际社会的认可,成为国际货币,将是一个前所未有的大课题。人民币国际化道路必然坎坷,挑战才刚刚开始。

对于人民币而言,2015年毫无疑问是一个分水岭、是一个划时代的年份。8月中国央行意外安排人民币贬值,引发人民币汇率出现20年来最大跌幅,改变了市场对人民币长期升值的预期,外界认为人民币正式转入贬值周期。这进而扰动全球市场,并一度成为美联储(FED)9月份暂不加息的重要影响因素。

在2015年即将划上句号之际,IMF又决定把人民币纳入包括美元、欧元、英镑和日元在内的储备货币篮子,这是人民币在国际化道路上迈出的关键性一步(在此之前,耗费了数十亿美元捍卫人民币汇率)。12月央行推出CFETS人民币汇率指数,人民币正式转盯一篮子货币。同时,自2016年1月4日起,银行间外汇市场交易系统每日运行时间延长7小时至北京时间23:30,并进一步引入合格境外主体。

周一(2016年1月4日)将迎来2016年第一个交易日,人民币在岸汇市夜盘即将启动,可以覆盖亚洲、欧洲,特别是伦敦的外汇市场,有分析师认为,这将有助于增强人民币的影响力,是推动人民币国际化的举措。延长夜盘时间对于消弭两地价差有一定帮助。

划时代的2015年

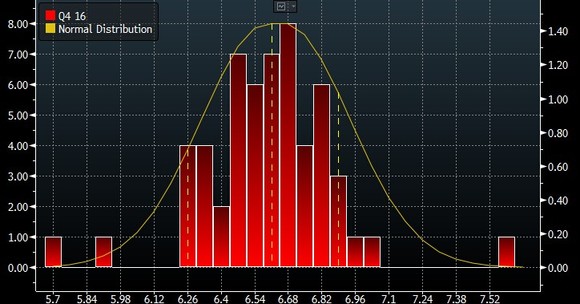

2015年12月31日,银行间外汇市场人民币汇率中间价为1美元兑人民币6.4936元,较前一交易日下跌41个基点。2015年最后一个交易日,人民币兑美元汇率中间价创2011年5月25日以来逾4年半最低水平,2015年全年人民币兑美元中间价累计下调3746个基点。

在岸人民币兑美元则在2015年最后一个交易日收跌0.05%,报6.4937元,全年累计跌4.5%,并录得1994年来最大跌幅。在岸汇率已经连续两年下跌,去年贬值幅度有所扩大。在资本自由的香港市场上,离岸人民币今年更是出现了5.29%的跌幅,一度跌破6.60大关,最终收于6.5697元。

——2015年在岸人民币兑美元动态一览

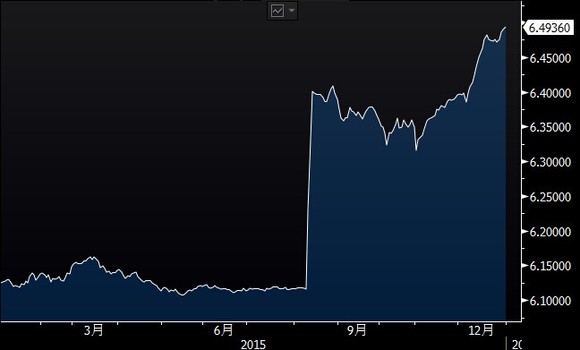

从年初到3月中旬:人民币兑美元震荡贬值约1.3%;

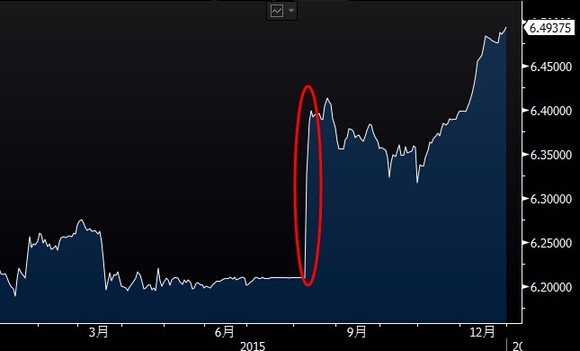

从3月17日到3月20日:人民币兑美元汇率连续几日拉升,回到6.20元的年初水平,之后直至8月11日汇改前,基本维持在6.2的水平上;

(3月中旬人民币突然拉升,重要驱动因素之一是英国申请加入亚投行,随后多个欧洲大国申请加入,一时间国际投资者纷纷看好中国,提振人民币汇率;直至8月前的五个月,人民币汇率持稳,两地汇差缩窄,与人民币加入SDR的预期有较大关联。)

8月11日以后:汇率浮动幅度加大,汇改后几个交易日内贬值约3%;

9月份开始震荡上行,11月30日人民币加入SDR之后又趋于贬值,12月以来贬值1.3%。

离岸人民币兑美元汇率的波动幅度大于在岸汇率,但走势基本一致。

——下面为2015年人民币“三大超级赛事”:

①“8.11汇改”;

②“入篮”SDR;

③CFETS新汇率指数,与美元脱钩。

“8.11汇改”

这第一大赛事,是足以写入2015年全球金融市场史册的。中国央行在去年8月11日意外大砍人民币中间价逾千点,从8月11日开始人民币汇率大跌三天,震动整个国际金融市场,更让市场感到惊异的是新兴市场货币贬值幅度更大,其中包括巴西、俄罗斯、委内瑞拉、智利、阿根廷、越南、泰国、印尼、马来西亚等新兴市场国家,这次贬值在国际市场上造成的影响远超想象,一度引发货币战争的揣测。

不过,第四天人民币贬值便戛然而止,随后央行召开新闻发布会宣布,即日起将进一步完善人民币汇率中间价报价,自去年8月11日起,做市商在每日银行间外汇市场开盘前,参考上日银行间外汇市场收盘汇率,综合考虑外汇供求情况以及国际主要货币汇率变化向中国外汇交易中心提供中间价报价。

这次汇改首先表现为资金外流,其实7月外汇储备就已经出现巨额下降,当月降幅高达500亿美元。8月人民币汇率大跌后,外汇储备减少900亿美元,9月份外汇储备顺势下降433亿美元,10月份外汇储备小幅增长114亿美元,但是到了11月份,外汇储备超预期大降872亿美元,至34383亿美元。

据彭博估计,将出口商和直接投资接收人所持美元资金考虑在内,8月到11月共有5080亿美元资本已撤离中国。为应对外汇储备的变化以及资金外流加剧,央行一面用外储稳定汇率,一面引导人民币逐渐灵活化。“8.11汇改”在当时引起许多非议,许多人认为贬值幅度过大,不利于宏观金融稳定,而且正值股灾发生后不久,因此有人认为尽管合理,但时机选择不当。

不过,现在看来,这是央行预计12月美联储必然加息而提前在汇率政策上的布局,因为此后人民币汇率波幅加大,接着人民币加入SDR,再接着人民币宣布与美元脱钩,美联储加息后,人民币就能稳坐钓鱼台,闲庭信步。而不像其他新兴市场货币那样慌忙之中稳不住阵脚。

“入篮”SDR:人民币国际化向前迈进的一大步!

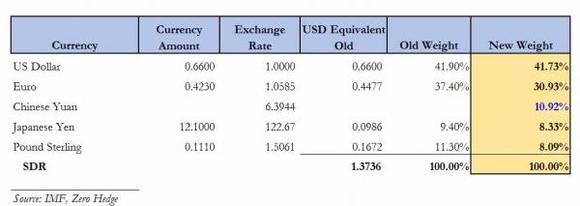

北京时间12月1日凌晨1点,24位IMF执行董事投票决定将人民币(10.92%)纳入SDR(特别提款权)储备货币篮子,正式成为该篮子继美元(41.73%)、欧元(30.93%)、英镑(8.09%)和日元(8.33%)这四种货币之外的第五种入篮货币,新的SDR篮子将于2016年10月1日生效。毋庸置疑,这是人民币国际化的一个里程碑式的阶段性成果。

随着中国经济的腾飞,其经济体量已经成为世界第二,其对国际经济具有前所未有的影响。这次欧美,尤其是欧洲看起来是欢迎中国加入SDR,IMF主席拉加德热情甚高。其实在人民币加入SDR上,不仅仅是IMF需要,世界各国包括欧美也需要人民币加入SDR,因为一个货币加入SDR不仅仅是权利,更是一份责任。

12月1日上午,央行副行长易纲表示,人民币加入SDR是一个里程碑式的事件,它意义非常重大,它利在长远,标志着国际社会对中国经济发展和改革开放成果的肯定,特别是对人民币国际化的肯定。这对于中国和世界来说是一个双赢的结果。

当然,人民币入篮后,还依然面临着不少不确定性,对中国实体经济会有一定的挑战,虚体经济也会有相当的风险。因SDR本身规模不大,不到3000亿美元储备,而中国外汇储备已超过3万亿美元。

首先,人民币入篮更多的是象征性意义。因此,如果一个大国真正发生国际收支逆差,通过其来融资,估计是杯水车薪。中国目前有这么多的外汇储备,就算是再未雨绸缪,也无需通过SDR拆借头寸。中国的真正战略目标是在于减少对美元的过度依赖。

入篮之后对国际金融最直接的冲击莫过于人民币的波动。受中国实体经济今年总体下滑之累,国际投资者多看空中国,人民币今年持续贬值走低。坊间也有担心,入篮后,人民币实现可自由兑换,会有大量资本外流。

易纲在12月1日的吹风会上强调,加入SDR后人民币汇率是否会贬值——这种担心是大可不必的。中国经济还在中高速增长,宏观经济增长态势没有改变。同时中国货物贸易还有比较大的顺差,外汇储备也非常充裕。这些因素决定人民币没有持续贬值的基础。

CFETS新汇率指数,与美元脱钩

2015年人民币一系列动作最后定格在一个核心:与美元脱钩。

按照外汇交易中心的表述,CFETS人民币汇率指数与13个货币挂钩,其中美元在一篮子货币中的权重为26.4%,欧元占比为21.4%,日元为14.7%。这个指数推出的当天,离岸人民币兑美元汇率跌破6.56元,创四年新低,此后人民币在离岸和在岸市场上连续十多天贬值。

以上信息,所指向的是两个结论:一个是人民币将逐渐与美元脱钩,一个是人民币的币值将可能出现较大幅度的波动。

为什么要与美元脱钩?

人民币汇改最早的动作要追溯到1994年的汇率并轨,当时就是实行了盯住美元的政策。美元是世界货币,如果盯住美元,则意味着人民币成为美元的影子货币,美元下跌,人民币跟跌,美元上涨,人民币跟涨。

巧合的是人民币盯住美元后,正好赶上美元大跌的周期,人民币跟着美元下跌,这个货币大贬值的周期正好是中国改革开放的周期,加入WTO后,中国正式进入新一轮国际化和世界产业分工的链条,这让中国真正成为世界的工厂。可以毫不夸张地说,盯住美元的汇率安排给中国制造业腾飞插上了翅膀。

然而,随着美国经济强劲复苏,以及欧洲和日本经济疲软;随着美联储加息通道开启,美元新一轮升值将不可阻挡,有可能超过2004年的120点。要知道,下跌时盯住美元,有利于国内经济,而上涨时盯住美元,则将断送制造业前程。而如果盯住一篮子货币,那在目前人民币贬值压力很大的情况下,对美元必然是下跌,对欧元和日元可能维持平稳。

瑞信亚洲区首席经济学家陶冬认为,经济下行周期中汇率出现贬值很正常。中国经济基本面与美国不同,在可预见的将来,中国经济仍会面临各种挑战,而美国启动货币政策正常化进程。央行此时此刻在为人民币兑美元贬值铺路。

不过对一篮子货币,在正常情况下人民币则估计相对处于强势。如果经济持续下滑,货币、财政政策对经济的刺激力有不逮,则汇率政策在2016年被用作反周期政策工具的机会不小。

人民币目前在世界价值体系中退后一步,说的是挂钩一篮子货币,事实上是在适当贬值后,寻找新的价值坐标,当然目前的坐标是一篮子货币。因此,此次才是真正意义上的大胆改革,是一次关键飞跃,而恰恰在中国经济下行压力加大的时候,汇率波动、资金流出,是否会伤及房地产和股市等资产价格,这些是否能承受,还有待时间检验。

2016年关键词:“有序贬值”

新年伊始,人民币贬值仍然是2016年中国经济生活中所面临的最大风险。去年“8.11汇改”后,人民币贬值预期一直未变,而年末人民币“入篮”更是创造了人民币空军集结的良机,市场认为“入篮”后决策层对维持人民币稳定的决心将动摇,从而再度引发人民币贬值预期强化及大量资本外流。

尽管针对这种趋势,决策层在2015年尾声采取了诸如护盘离岸市场以及暂停部分外资银行跨境人民币购售业务的措施,但都无法扭转人民币贬值的态势。彭博受访经济学家调查预估中值显示,25位受访者看淡人民币未来走势,预估在岸人民币兑美元会以每半年1000基点的速度贬值。

预计到2016年年中,在岸人民币兑美元将贬值至6.59元,2016年底人民币将贬至6.7元。离岸人民币兑美元预计在二季度贬至6.6250元,三季度末进一步贬至6.70元,2016年底恐再贬至6.75元。而更多的人认为2016年中国资金外流的情况会比2015年更为恶化。

人民币明年继续看空既有外部因素,也有内部因素。受访者预测,进入加息通道的美元仍有可能在2016年保持强势上行,而人民币参考一篮子货币的汇率有可能保持平稳,这意味着人民币会相对美元走贬。同时,中国经济探底还未成功,在严防风险的前提下渐进贬值有利于促进增长。

有序贬值更多意味着兑美元汇率波动中枢的贬值趋势平稳,这并不等于汇率的短期表现会风平浪静。三菱东京日联银行(BTMU)首席金融市场分析师李刘阳在采访时表示,央行干预的底线可能就是人民币对一篮子不显著贬值。

不过,人民币汇率的“最佳预测者”则认为市场应该淡定——尽管人民币创下20多年来的最大年跌幅,而且多数经济学家都预计其明年将进一步贬值——但不必感到恐慌。

汇丰控股(HSBC Holdings)驻香港资深亚洲货币策略师王菊称,虽然人民币走弱一开始可能引发恐惧,但市场将会认识到这是人民币汇率增强弹性、中国和美国货币政策分化的自然结果。更具弹性的政策将便于对国内形势做出迅速反应,这会在结构上利好中国经济。根据彭博的排名,汇丰在过去四个季度对在岸人民币的预测准确度最高。

中国不会故意令人民币贬值以提升贸易竞争力,因为3%的贬值幅度不会明显提升出口,相反,在人民币以最非同寻常的步伐向市场化机制转变之际,其下跌是由市场供需驱动的。

瑞信(Credit Suisse)驻新加坡私人银行和财富管理子公司外汇策略师Koon How Heng表示,由于目前所有的负面因素都依然存在,包括资本流出、央行出台更多宽松措施的持续风险,预计人民币将进一步走低;未来人民币可能会逐渐下跌,中国央行将可能尽量避免由汇率剧烈贬值而引发的高波动性和金融体系的动荡不稳。

据彭博受访经济学家预估中值显示,到2016年底,人民币兑美元将下跌1.6%至6.60元。汇丰的分析师王菊预计,人民币兑美元将跌至6.70元,跌幅达3.1%,而瑞信的分析师Heng则预计将下跌4.5%至6.80元。

随着美国经济持续复苏,美元进入加息通道,FOMC利率预期点阵图暗示明年美联储可能加息四次,此后几年都将继续,而中国国内经济目前还在下行期,需要宽松货币政策予以配合,这对人民币形成了贬值压力。在人民币进一步市场化,资本项目进一步开放的前提下,如何维持汇率稳定,是摆在中国央行面前的一道难题。

路漫漫其修远兮。对于一个新兴市场货币,对于经济结构正在发生重大调整的货币,如何摆脱对美元的依赖,然后走上独立之路,并且得到国际社会的认可,成为国际货币,将是一个前所未有的大课题。“既然选择了远方,便只顾风雨兼程”,人民币国际化道路必然坎坷,挑战才刚刚开始。