不破不立,陈旧的“金饭碗”思维需被打破,任何一种改革,首先要破掉既得利益阶层的反对,才有社会的进步。

文|蓝海经济观察 沈奇 杨政

1、四大行降薪传闻与四大行的否认

8月5日晚,一份金融机构降薪的聊天记录在朋友圈流传。该传闻称应政策要求,金融业将全体降薪,并直接点名某股份银行将降薪20%。

上述传闻引发热议后,工行、农行、中行、建行四大行针对这一事件给出了回应,均表示目前还没有降薪的打算。笔者以为,反对者其实大都是四大行的员工,或者说既得利益者,我倒想反问一句,不能降薪,不能裁员,你们把国有银行当成什么了?

2、国有银行与国际同行的比较

数据显示,国有四大行在资产总额与员工人数显著高出,但过多的员工使得四大行无论在人均资产还是平均薪酬上都难以匹敌国际同行。值得注意的是,员工人数相对较少的国外银行近年来因业务转型与经营不善不断裁员。2019年,德意志银行危机爆发,使得该集团将在全球裁减1.8万员工,裁员幅度达员工总数1/5。而国有四大行似乎超越了周期,鲜有占比如此大规模的裁员计划。

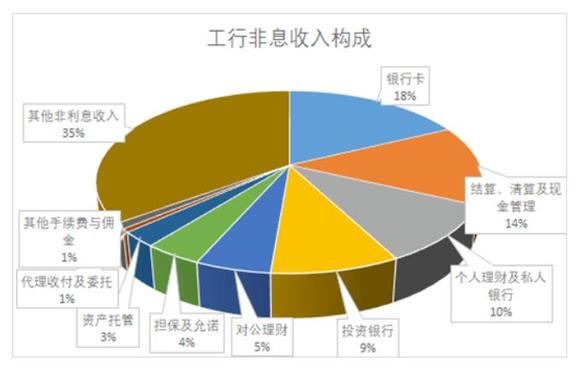

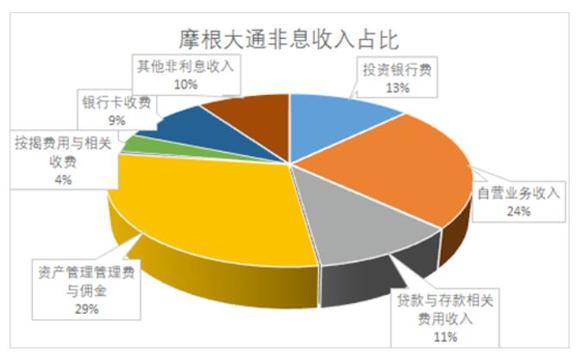

相比国外银行,国有银行对利息收入的依赖要高得多,2019年,工行净利息收入占比达71%,农行也高达77.62%。

对比工行与摩根大通的非息收入构成,可以发现,摩根大通的非息收入在技术门槛更高的资产管理、自营业务、投行业务中比例非常高;而工行占比较大的部分则是源于其他非利息收入(2019年该部分的增长源自子公司保费增加)与银行卡、结算、清算等技术门槛有限的业务。

由于国有四大行员工数量庞大、资产结构老旧,而且投行业务和资产管理业务平均薪酬远远高于资金借贷业务,因此人均薪酬低于国外同行理所应当。

3、金融行业正在面临前所未有之大变局

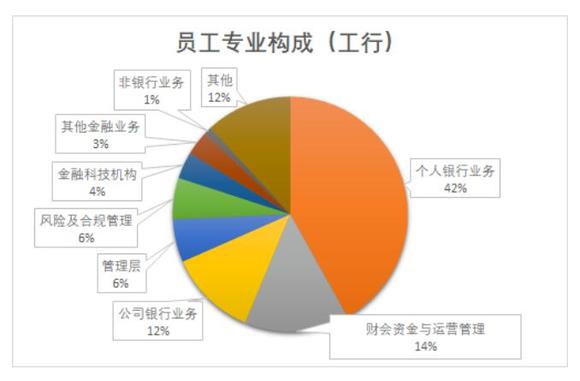

首先,数字化转型与新技术对银行业务的深入。工商银行的员工有接近半数在个人银行业务之上,而个人业务从来都是最容易受到技术进步影响的业务。数字化与人工智能步步紧逼,使得国有银行的员工不得不面对来自技术的一轮又一轮的挑战,柜员等岗位更是有被取代的风险。

其次,货币政策趋向精准,利率市场化推进。由于国有银行在过去货币“大水漫灌”时代十分激进的扩张,资产规模、营业收入、利润均发展到前所未有的高度。但近年来,风险与矛盾开始显现,根据央行数据,今年二季度末,我国商业银行不良贷款余额2.74万亿元,商业银行不良贷款率达1.94%,这是近10年来新高。而利率市场化的推进将使得国有银行凭借低质量规模优势建立的息差盈利空间不断压薄。

第三,新冠疫情冲击下,全球经济面对前所未有的困难。一季度,在国内疫情之中,银行出意料的逆势增长。但随着疫情在全球的爆发,出现全球性的经济负增长,实体经济接连遭受重创,“破产”、“裁员”、“减薪”此起彼伏;一波又一波的巨额货币投放也使得各国不约而同走向负利率。在这样的基础上,银行很难继续“躺赢”。

站在这个角度,越来越多的国有银行参与到国际竞争中,提升服务、降本增效都是必由之路。

4、国有银行让利实体经济

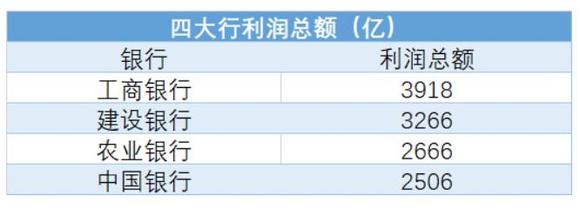

国有四大行2019年的利润总额合计达1.23万亿,净利润达9384亿,全部A股上市公司总净利润为4.17万亿元——四大行占有近四分之一。

然而,国有四大行如此高的利润多来自于之前宽松时代资产规模的“狂飙突进”,但这并没有为民营企业带来切实的融资渠道,而且还使得大型央企等部分企业占有大量过剩的授信余额,今年爆发的中科建的债务危局下隐藏着很多为获得融资而挂靠央企的民营企业。民营企业往往面对的不仅仅是融资成本,更是信贷可得性问题。

银行这种基于挂靠等方式而非经营性对民营企业的信贷歧视,使得实体经济更加脆弱,也终将使得银行自身的资产质量迎接考验。而且,没有实体经济的坚实基础,国有银行在新技术的转型上缺乏自身动力,只能被动跟随国外银行与其他行业的步伐,即便拥有了新技术员工,也难逃只是等待被取代的命运。

为此,国家不断增强金融让利实体经济的力度,在6月17日,国常会部署进一步通过引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策,推动金融系统全年向各类企业合理让利1.5万亿元。

说实话,国有银行的人员负担最终转嫁到实体经济的成本的,那么,少数人的鼓噪怎么就能挡住金融降低成本,让利实体经济的政策大势呢?

5、从根本上来说,银行向实体让利并非简单为企业纾困,更是银行业的自救。

在当前银行业经营越来越困难之时做出转型,即使不降薪,也势必会用其他方式降本增效。

陈旧的“金饭碗”思维需被打破,银行应当探寻与实体经济在困境中共生的路径,开辟符合自身基础的金融现代化方式,而非只是被动着凭借资源与规模“吃息差”、“吃大户”。

不破不立,任何一种改革,首先要破掉既得利益阶层的反对,才有社会的进步,才有四大行为代表的金融企业的进步和发展。