巴菲特现在已经功成名就成为传奇,高不可攀了。但其实他的核心投资理念,就是建立在对于股价的合理预期上,所有的一切,其实都是从64年前的一份公司研报开始的。

图片来源:网络

作者: 巴九灵

前些日子,吴老师在年终秀上盘点2015年,提到的第一件和大家家庭财富休戚相关的大事,就是股市。它在过去一年大涨大跌,呈现了一种非理性的状态。

很多人上半年赚了钱,但是下半年又交回去,最后还倒贴了。

对于股市,理财老师一直喜欢用巴菲特的故事来教育小巴。巴菲特老爷子,人称股神,只是近几年在互联网科技大潮里表现一般,这几天还有人盘点今年收益排名,调侃股神已经过时。

可能有人已经忘了他到底多牛了,小巴觉得有必要提醒一下大家。

老爷子从1956年组建合伙人投资基金,开始大赚特赚,到1968年,这位爷取得了迄今为止的最佳业绩,收益率53%,12年历史收益达到2610.6%。但他却说已经看不懂美国股市,要退出投资界,卖光几乎所有股票、解散了合伙人公司。

结果,第二年美国股市居然就崩盘了,一年内差不多跌了一半。

接下来的事情就更牛了,当大家都在哀嚎的时候,老爷子又上路了,他的眼里遍地都是黄金。他把一家1965年收购的公司业务重组,剥离了老业务,收购了保险公司,成为一个金融保险集团,也就是今天股票市场奇葩中的奇葩——伯克希尔·哈撒韦。

为什么说是奇葩呢,因为美国股市分红是一项传统,但是这只股票从来不分红。不分红就算了,关键这个股票还特别厉害,从巴菲特最初收购时大约每股11-12美元,到现在的199680美元。你没看错,就是20万美元一股,最高的时候是22.94万美元,是史上价格最高的股票,涨了近两万倍,两万倍!

没错,他就是这么牛逼,这才是股神,他买过可口可乐、富国银行、中石油、房地美,从来只见大赚,不见大亏。

他说,买了股票,哪怕只有一股,也就成为了公司的股东,拥有了按比例获取公司现在或者未来盈利的权利。持有股票,就等于持有这种权利,而买卖股票,也是买卖这种权利。

老爷子现在已经功成名就成为传奇,高不可攀了。但其实巴菲特的核心投资理念,就是建立在对于股价的合理预期上,所有的一切,其实都是从64年前的一份公司研报开始的。从这份报告开始,巴菲特慢慢从“幼年版股神”进化成为了股神。它可以告诉我们应该如何对待公司的股价。

这份分析报告叫做《我最看好的股票》,发表于1951年,当时20岁的巴菲特正值哥伦比亚大学经济学硕士生毕业,还是一位初出茅庐的投资顾问。文章所说的股票就是后来巴菲特称之为“投资初恋”的GEICO(政府雇员保险公司),这是一家在美国全国范围内提供汽车保险服务的企业,对象包括:政府雇员、军人、学校教职员工等等。

巴菲特在报告中分析了行业背景、市场前景、企业的商业模式和竞争优势、预计了未来的业绩与利润,并以此为根据判定了股价的高低。

1.行业背景与市场前景

战后5年(1946-1950),大部分行业都处在繁荣中。但汽车保险业不同,二战结束时亏损,到1949年有所起色。1950年再次遭遇重创,企业股价低迷。

但另一方面,汽车保险行业的市场广大,大部分汽车购买者开始接受“车险是必要的”这一观点。

2.企业的独特竞争力和商业模式

GEICO采用低价模式,保费低于同行业标准30%,而利润率在业内则保持在最高水平。

巴菲特预计,随着成本竞争的重要性在经济衰退时期不断提升,GEICO费率方面的吸引力应该能够更有效地抢走其他同类公司的业务。

注:为什么GEICO保费最低,利润率却还很高呢?巴菲特并没有直接言明,不过“GEICO不设立代理机构和分支机构,通过全国500名代理人处理索赔,受理速度非常快”。小巴估计, CEICO应该是直销,去中间环节化,成本低所以保费低。

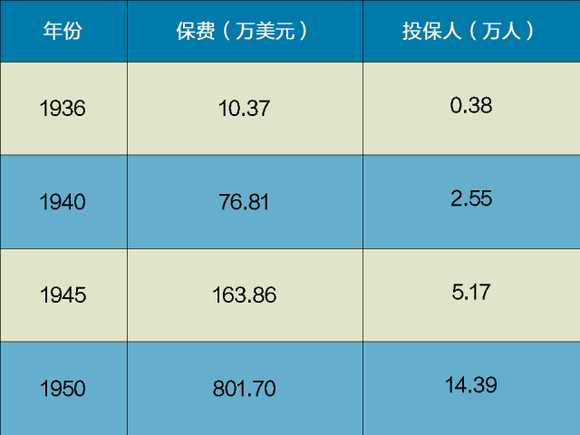

3.业绩和盈利持续增长的能力

战前和战后,GEICO在保险业务上都维持了高增长,而1947-1950年间,公司投资收入也翻了两番。除此之外,公司仅在全国 50个州的15个州开展业务注册登记,还有很大的拓展空间。

过去的成绩不代表未来,但巴菲特相信GEICO在未来还会保持高增长。

4.公司管理层的能力和稳定性

1948年,本杰明·格雷厄姆的投资基金收购GEICO大量股份并将其上市之后,格雷厄姆一直是董事会主席。李昂·古德温是公司总裁,能力出众。董事会10位董事共持有GEICO流通股的三分之一左右。

5.最后才是价格

市盈率为8倍,即股价为1950年(行业不景气年份)盈利的8倍,看起来完全没有反映公司巨大的成长潜力。

这意味着即便在未来毫无增长,企业八年的利润加起来也相当于公司的市值了,更何况根据巴菲特预计,GEICO的利润在未来几年将大幅增长。所以,股价是被低估的。

注:格雷厄姆是巴菲特的老师,由于他的关系,巴菲特才了解该公司并进行研究。因为他老师的关系,巴菲特还得以亲自与高管面谈,确实是一般人所不能具备的条件。但其中分析企业先于买股票的基本逻辑是我们可以学习的。

说一说这份报告的后记,巴菲特基于结论,以及对老师的信任,投入了当时的大部分资金,也赚了。25年后,恩师谢世,GEICO管理层争夺控制权,股价暴跌,已经身家上亿美元的巴菲特再次投资GEICO、收购其1/3股权。这些股权到1995年已经增值50倍,带来了23亿美元利润,同一年,巴菲特收购GEICO剩余股权,成为他投资王国的最重要基础之一。

除此之外,巴菲特还从另一位大师费雪那里学到“聊天法”(scuttlebutt):走出去,和竞争对手、供应商、客户们交谈,彻底搞明白一个行业或者一家公司实际上是如何经营运作的,从侧面还原全貌。

我们应该先搞懂一支股票、一家企业的价值来源,然后才能放心地投资,并且建立合适的预期。最好是按照“把它当成这辈子最后一次买股票,而且只买不卖”的态度来研究。

总结

✪ “随便买、肯定涨”有时候会出现,但不代表一直如此。

✪ 股票的价值预期,可以定量分析,从市盈率、账面价值、股息等指标衡量,买性价比最高的股;也可以从定性分析,买最好的公司和最好的管理层。最好的方式是两者结合,而最烂的方式则是看不懂这个公司还要买。

✪ 最重要的是研究与分析,这其实都需要大量时间和精力投入。对不那么专业的散户,小巴还是推荐大家去投资基金,尤其是指数类的基金。