这次《货币市场基金监督管理办法》最直观的就是增加了规范“宣传推介与信息披露”和“风险控制”的环节,这其中很大原因是互联网平台在近几年大规模杀入货币市场基金销售环节,使得市场蓬勃发展之余,监管层有心规范该市场而为。

12月18日,中国证监会与中国人民银行联合发布《货币市场基金监督管理办法》(以下简称《管理办法》),自2016年2月1日起施行。

货币市场基金是主要投资于短期债券、银行存款等货币市场工具的证券投资基金,具有资本安全性高、流动性好、投资成本低等特点,本质上属现金管理工具。2013年下半年以来,由于互联网平台的介入与推广,我国货币市场基金规模得以快速增长,为广大投资者特别是中小投资者提供了新型投资理财渠道。但在货币市场基金与互联网业务融合发展过程中,也伴随出现了一些新问题,引发社会各界的广泛关注。

《管理办法》主要修订了以下几方面内容:

一是进一步完善货币市场基金投资范围、期限及比例等监管要求,强化对货币市场基金投资组合的风险控制。

二是对货币市场基金的流动性管理做出了系统性的制度安排,提高行业流动性风险的自我管控能力。

三是对摊余成本法下的货币市场基金影子定价偏离度风险实施严格控制,分别针对不同的偏离度情形设定了相应监管要求。

四是针对货币市场基金与互联网深度融合发展的新业态,对货币市场基金的互联网销售活动与披露提出针对性要求。

五是鼓励货币市场基金在风险可控前提下进一步创新发展,积极拓展货币市场基金投资范围,支持货币市场基金份额上市交易或转让,拓展货币市场基金支付功能。

具体来看,这次《货币市场基金监督管理办法》最直观的就是增加了规范“宣传推介与信息披露”和“风险控制”的环节,这其中很大原因是互联网平台在近几年大规模杀入货币市场基金销售环节,使得市场蓬勃发展之余,监管层有心规范该市场而为。对余额宝等宝宝类产品影响主要有三点:

1、第二十条要求“不得混同、比较货币市场基金与银行存款及其他产品的投资收益 ,不得以宣传理财账户或者服务平台等名义变相从事货币市场基金的宣传推介活动”,也即不能通过宣传支付宝或余额宝等的形式来变相宣传货币市场基金,对于互联网金融平台,也不能以宣传“某宝”、“某通”等形式来宣传。

2、对于余额宝等提供快速赎回功能的,《办法》单独提出要求:应当充分揭示增值服务的业务规则,并采取有效方式披露增值服务的内容、范围、权利义务、费用及限制条件等信息,不得片面强调增值服务便利性,不得使用夸大或者虚假用语宣传增值服务。也意味着余额宝这类理财产品,不能只片面强调快速赎回的便利,更需要充分、有效披露增值服务的相关限制。

3、当然对余额宝等宝宝类理财产品影响最大的还是这一条。

这一条要求支付宝等这类机构“不得将客户备付金用于基金赎回垫支”!

何谓“客户备付金”?

支付机构为办理客户委托的支付业务而实际收到的预收待付货币资金。也即我们存放在支付宝等里的资金。按照《支付机构客户备付金存管办法》,支付机构接收的客户备付金必须全额缴存至支付机构在备付金银行开立的备付金专用存款账户。

何谓“基金赎回垫支”?

它指支付宝等机构为了提高用户购买和出售货币市场基金的便利性,推出T+0赎回到账的功能,而这功能通常都需要第三方支付机构先行垫付资金。

据好买基金人士分析,在互联网平台销售基金之前,想要实现T+0,基金公司自身必须有充足的资金池来进行运作,或者是基金公司垫支,或者是向银行贴现贷款。其中,大部分基金公司是自掏腰包进行垫支,一些银行系的基金公司则有可能是银行给它垫支。而当第三方支付机构销售该余额宝产品时,之前有拿客户备付金用于垫支,现在则完全禁止了,只能拿自有资金来满足投资者的及时赎回。

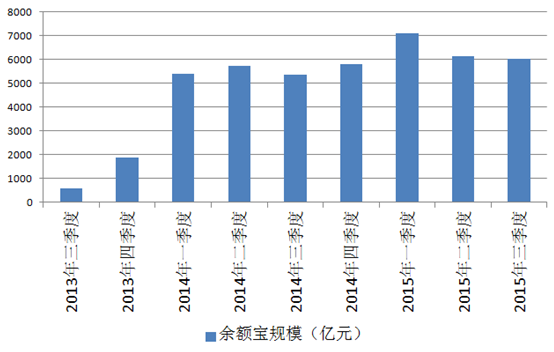

据监测数据显示,截至2015年三季度末,82只互联网对接的69只货币基金的总规模为17015.53亿元,由于目前宝宝类产品基本都实现T+0赎回,因此这些货币基金规模将需要增加基金赎回垫支资金的预算。

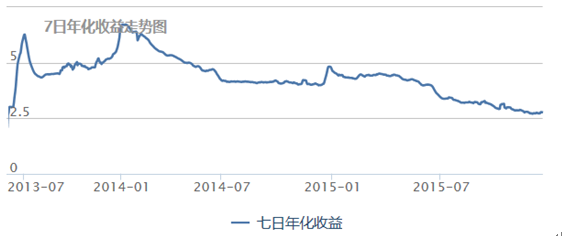

不过涉及资金预计也就几十亿的量级,对于互联网宝宝背后囊括了阿里、腾讯、京东等巨头的金主团,应该不是什么大问题,不过由于宝宝类产品的收益在逐步下滑,甚至已经破“3”,宝宝类产品整体规模也在下滑,备受关注的余额宝三季度规模为6039.48亿元,较二季度下降1.54%。而此次基金赎回垫支不允许使用客户备付金,由于要占用互联网理财平台的资金,预计将使得宝宝类产品整体规模加速下滑。