年末的最后一个月,货币基金收益经常比相邻月份的收益高出不少,也就是所谓的“翘尾效应”。因此,每年12月份货币基金就会得到广大投资者的青睐。

什么是“翘尾效应”?

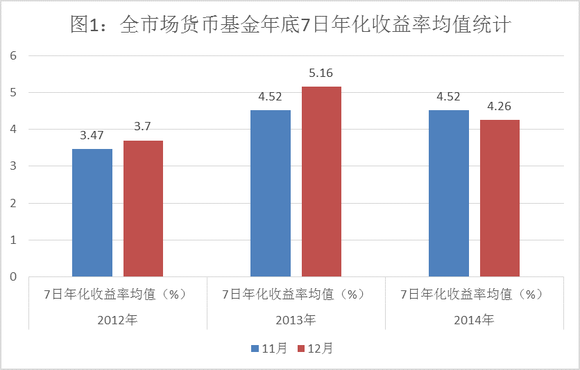

数据来源:浙商基金/WIND数据

结合图表来看,2012-2013年间,市场上货币基金的年末收益率都有不小幅度的上升。根据WIND数据,2012年11月全市场货币基金的7日年化收益率(%)和万份收益均值(元)分别为3.47和1.16,而到了12月,这两项数据分别上升到了3.70和1.32。

由于市场资金紧张,而2013年年末的“翘尾效应”则更加明显,当年12月的全市场货币基金7日年化收益率从11月的4.52%上升到5.16%,而万份收益均值则从11月的1.46元上升到了12月份的1.70元。但数据也显示,2014年年底的“翘尾效应”则没那么明显。

为什么会出现“翘尾效应”?

说到货币基金的“翘尾效应”,就要从货币基金的投资范围说起。市场上大多数货币基金主要投资于短期货币工具,如国库券、商业票据、银行定期存单、银行承兑汇票、政府短期债券、企业债券等短期有价证券。

而其中银行定期存单和短期债券又是货币基金最主要的投资标的。银行定期存单的投资收益率跟银行拉存款的报价有关,短期债券的收益率跟债市市场年底时点的价格波动有关。

一方面,银行年底的存款考核压力是推高年末短期资金价格的主要因素。作为资金的最大需求方,大多数银行年末都会有揽存的压力,短期资金价格的上升同时带动了货币基金收益的上升。

另一方面,货币基金也会选择在年底兑现一些持有债券的浮盈来提升货币基金的收益率。

今年的“翘尾效应”会如何?

浙商基金固定收益投资团队认为,预计2015年货币基金的“翘尾效应”并不会特别地明显,这主要是有两个原因决定的:

1、由于2015全年宽松的货币政策,市场上资金面也十分地宽裕,资金价格一直处于低位。同时,一些银行也改革了原有的考核标准,年底的揽存压力不像以前那么大,降低了对资金的需求。年底将近,各家银行定期存单的价格仍没有拉升的迹象。

2、长达两年的债券牛市持续,2015年年底的短期债券收益率一直处于低位,下行空间有限,这进一步制约了货币基金年末收益的提升。

但浙商基金固定收益部总经理翟建业也指出,在央行货币市场宽松的大环境下,资金面相对宽松,货币基金作为各家机构和零售客户管理闲余资金的工具,在享受超过银行活期存款收益的同时可以随时申购赎回,仍会受到较多的青睐。

基金投资有风险,入市需谨慎