在油气价格低位徘徊,能源行业并购低迷之际,雪佛龙的蓄力出击,或许为行业提供了一丝启示和借鉴。

文 | 石油Link 乐枫

等了1年零三个月,美国第二大石油巨头又出手了。

2020年7月20日,雪佛龙官宣已与美国独立勘探和生产公司——诺布尔能源(Noble Energy)达成最终协议,通过全股票交易的形式,以50亿美元价格收购诺布尔能源,包含债务在内,这笔交易总价值高达130亿美元。

这是继2019年4月雪佛龙报价330亿美元收购阿纳达科(Anadarko Petroleum Corp.),8月被西方石油公司(Occidental Petroleum Corp.)成功截胡之后,雪佛龙再次在资本市场掀起波澜。

这一次出手,雪佛龙魄力十足。

数据显示,这是自冠状病毒引发严重衰退以来,油气上游领域的第一笔重大并购交易,也是自西方石油公司收购阿纳达科以来规模最大的一笔交易。

在油气价格低位徘徊,能源行业并购低迷之际,雪佛龙的蓄力出击,或许为行业提供了一丝启示和借鉴。

01、石油巨头逆势“抄底”

在2020年的这场“战疫”中,全球多个行业出现衰退信号,油气行业首当其冲。

年初以来,油气价格一路震荡走低,全球油气资产随之大幅缩水。仅在6月份,五大国际石油公司中的BP就宣布了第二季度税后130亿至175亿的资产减记;壳牌则爆出150亿至220亿的税后减值支出。

如此,站在行业低谷期,“抄底”和“观望”成为了摆在企业面前的一道选择题。

以2014年那场油价危机为例,彼时,不少油气企业选择抄底并购,以期壮大企业规模。当然,这其中,有成功者,但失败者也不在少数,所购资产甚至成为了负累。

作为前车之鉴,油气企业对于抄底这件事愈加谨慎。

据彭博社(Bloomberg)收集的数据显示,今年迄今为止,整个能源行业并购活动总额约为1220亿美元,同比下降近2/3。

而且,当前,整个油气行业在市场寒冬中几乎都采取了紧缩政策,大幅缩减开支,面对股东回报的压力,各大油气生产商几乎没有“余粮”进行收购交易。

可是,雪佛龙出手了。

因为在它看来,并购不是目的,资源优化配置才是。

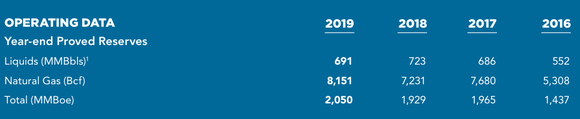

本次被收购的诺布尔能源是一家独立的勘探和生产公司,自1921年购买第一个钻井平台算起的话,距今已有99年历史,在美国二叠纪盆地、科罗拉多州,以及东地中海和西非等地拥有众多油气资产。

(诺布尔能源2016-2019年储量数据)

截至目前,交易已获得两家公司董事会的一致批准,预计将于2020年第四季度完成。

这一次的并购,并非雪佛龙的临时之意。

伯恩斯坦(Bernstein)分析师鲍勃·布兰克特(Bob Brackett)表示,自收购阿纳达科失利以来,诺布尔能源就成了雪佛龙可能收购的四大潜在公司之一,其尽管规模略小,但业务组合与阿纳达科非常相似。

通过收购,雪佛龙将获得东地中海低成本、可产生现金流的离岸资产,特别是企业还将获得丹佛-朱尔斯堡盆地和二叠纪盆地92000英亩毗邻的土地,借助工厂化作业模式,可继续加强雪佛龙在美国页岩领域的领先地位。

(雪佛龙2017-2019年油气储量数据)

按照2019年底数据计算,收购完成后,雪佛龙探明储量将增加约18%,平均收购成本不到5美元/桶油当量;潜在资源量接近70亿桶,收购成本不到1.5美元/桶油当量。

02、石油巨头“买”与“卖”的艺术

生意本身就是一门艺术。

雪佛龙在“买”与“卖”之间,展现出了顶尖石油公司的生意之道。

第一,聚焦核心主业,保持充裕的现金流。

在本次收购之前,雪佛龙已经开始大手笔抛售非核心资产、出售低优先级项目。今年4月16日,雪佛龙将其在阿塞拜疆的油气资产,作价15.7亿美元,出售给MOL匈牙利油气公司;至5月,雪佛龙宣布寻求出售其在尼日利亚8个区块(包括陆上和浅水区)的股权。

不仅如此,雪佛龙还采取了一系列铁腕手段,以应对市场寒冬。

今年3月,雪佛龙率先宣布全年资本支出预算削减40亿美元,并将其在美国最大页岩气田二叠纪盆地的支出减少一半。时隔两月,雪佛龙证实全年将在全球裁员10%至15%,作为公司重组计划的一环。

至此,雪佛龙积淀了足够的本钱去“豪购”。正如雪佛龙董事长Michael Wirth所言,强大的资产负债表和财务纪律,使得我们在这个充满挑战的时期能够灵活地收购优质资产。

第二,并购要有利可图,而非简单地企业规模扩张。

去年,雪佛龙原意以330亿美元的价格收购阿纳达科,可在西方石油公司提出380亿美元的竞价后,雪佛龙选择了退出收购大战。

在雪佛龙看来,提高收购价格风险太大。

如今,诺布尔能源多资产、高质量投资组合的收购,雪佛龙不仅获得额外的已探明储量和资源外,还让企业保有更强劲的成本优势。

雪佛龙首席执行官Michael Wirth在20日的一份声明中表示,这一合并有望为股东释放价值,预计将产生税前约3亿美元的年度运营成本协同效应,并有望在交易结束一年后增加自由现金流、盈利和净资产回报率。

第三,资本收购要审时度势,踏准行业低谷期 。

7月以来,受OPEC+减产提振和全球经济重启刺激,油气价格逐步企稳,维持在40美元。整体而言,尽管油气行业尚存在不确定性因素,但目前显然是行业低谷期。

现在进行收购,可以以相对低廉的价格购买优质资产。据悉,诺布尔能源股价现在只有10美元左右,相较于其巅峰时期超75美元的价格,自然要便宜的多。