时隔四年,再度归来,错失的时光能否追回?这次拿到的人生后半场剧本又将会是怎样?更重要的是,雨润集团能否最终走出危局?

文|财经无忌

上周“首富”黄光裕出狱引发坊间关于“首富命运”的热议。与黄光裕一样,另有一个首富的“归来”也曾引发外界极大的关注,他就是雨润集团实控人祝义才。

上天似乎给了“首富”们相似的人生剧本。

雨润集团创始人祝义财白手起家,却在成为江苏首富的巅峰时刻身陷囹圄,雨润帝国一夜之间倾塌。

时隔四年,再度归来,错失的时光能否追回?这次拿到的人生后半场剧本又将会是怎样?更重要的是,雨润集团能否最终走出危局?

从白手起家到“江苏首富”

1964年,祝义才出生于安徽桐城一个贫困的农村家庭,两个哥哥因饥荒被活活饿死。

作为家中幼子,祝义才打小叛逆。上小学时,有一次他逃学数日,年过半百的父亲没有办法,便扑通一声跪在他面前,老泪纵横地劝他:“儿子,读书才有出路,我不知道如何劝你,我给你磕头吧。”

也许是老父亲的这个举动深深地触动了他。自此,读书才能改变命运的信念深深印在他的心里,经过刻苦努力,他考上合肥工大经管系。

1989年毕业后,被分配到安徽省交通厅属下的海运公司,相较曾经东拼西凑的50元学费,月薪60元是当时很多人努力的目标。

骨子里的叛逆,注定不安分。正当很多人羡慕他时,他却说:整天坐在办公室逐渐老去,让我觉得可怕。

1990年,他摔了铁饭碗,开始捣鼓起“浑水摸鱼”的生意。

起初,刚辞职回水产集散地桐城时,正值台风天气,大伙都没海鲜可卖了。祝义才动了心思,想起自家表哥在广州做水产生意,便找上一家水产公司说,可以搞定1000斤大虾。老板看着这个愣头小伙子,觉得他是吹牛逼,便说:只要你能拿来200斤,给你按1.5倍价格收。

这头刚谈好,祝义才就连夜坐了42个小时的火车赶到广州,表哥当然相信自家的大学生,况且海鲜卖不出去也是干赔,便让他先拿货回去,卖完再付钱。

祝义才靠这1000斤大虾赚到了人生的第一个10万,到年底就轻松赚了480万。

惹得很多人红了眼,大伙一窝蜂做水产,恶意压价。此时,祝义才觉得,做贸易无法做出自己的品牌,况且贸易做的再好,也只是个中介。

干脆利落是他的一贯作风。1992年,他停了水产生意。

水产生意的经历让他敏感认识到食品市场的需求,于是28岁的祝义才把摊子一收,小包一背,到上海、南京、武汉和重庆等20多个大中城市进行市场考察。

一次陪客户在酒店吃饭时,他看到酒店都喜欢用西式的低温肉。既保持了材质的新鲜度,营养也没有流失。祝义才两手一拍,就是这个。

说干就干,但设备资金是个问题。朋友告诉他,南京对实业的扶持力度大,可以去试试。结果,他真的拿到280万银行贷款,成功从美国引进全套低温肉制品设备。

1993年,雨润集团在南京注册成立。在此后的三年,雨润集团不走寻常路,相较超市和商场,选择主攻需求更大的酒店和小副食店,在区域市场选择上,制定“一年占领华东,二年覆盖长江以北,三年走向全国”的计划。

在雨润开张没多久的一天,常州一家刚开张的三星级酒店老板找到他,想赊300斤火腿。祝义才心里衡量一番,还是觉得这是一次做口碑的好机会,便壮起胆子应承下来。

没想到两个月后,那家店每月流水达到80多万,老板逢朋友便夸都是雨润火腿带来的雨水滋润。南方老板都很看中风水,半年后,常州90%的酒店都排着队从祝义才那拿货。

在攻占副食店时,当祝义才得知无锡一家副食品店结账时,店主没留神多付了5万元时,他连夜带着现金上门退款。这事一经传开,无锡城里500多家副食店一次性打来100多万预付款。

靠着义气和胆识,打下口碑。2000年,雨润逐步在全国铺开销售网点。

祝义才的野心不止如此。雨润集团真正的转机发生在1996年。在国企改制的背景下,雨润集团以500万元的总资产收购了7000万元总资产的南京罐头厂,这次“蛇吞象”式的收购,开江苏省民企收购国企之先河。

此后,雨润集团在全国范围内,先后收购了至少25家处于倒闭边缘的国企,盘活了国有资产6亿多元,一度被业内称为肉类企业的“国企屠夫”。

主业风生水起时,祝义才动了房地产的心思。前期收购的国企多位于城市的边缘,拥有大面积价格低廉的国有土地。祝义才通过城市改造等方法将这些工业用地转为商业用地开发,为进军房地产业埋下伏笔。

2002年,祝义才成立了江苏地华房地产发展有限公司。是年,他与南京建邺区政府签订了以2300万元收购南京河西地产综合开发公司的协议,至此,拉开进军房地产行业的序幕。

在驻扎南京短短十年,雨润总资产达358亿,位列中国民营企业500强第8位。财富的几何式增长也让祝义才一跃成为江苏首富。

生于安徽农村、成于江苏南京,辞公职下海,从草根逆袭为江苏首富,这是祝义才前半生的剧本。

赌徒天性,终究折戟成沙

或许一系列的成功收购激发了祝义才的赌性,或许天生便是赌徒。

2005年3月,祝义才和高盛、鼎晖和新加坡政府投资基金等3家投资机构签订了7000万美元“对赌”协议,如果雨润食品上市当年盈利未达2.6亿元,股权要由雨润集团溢价20%赎回。结果,当年公司净利达3.6亿元,远超“对赌”底线。

毫无疑问,这场惊心动魄的赌局,他赢得漂亮!赢在敢字上。

与此同时,祝义才还在进行另一件暗藏玄机的收购案件——中央商场。

2004年开始,祝义才着手收购南京国企中央商场的股份。在祝义才多次承诺给予巨额利益的情况下,时任中央商场董事长胡晓军,党委书记、副董事长颜迪明、总经理廖建生纷纷上了祝义才的船。

是年,7月至9月间,祝义才实控下的江苏地华公司资金不足,但收购亟需资金。于是,祝义才向胡晓军提出向中央商场借款帮助其收购。

还有这种操作?没错,借鸡生蛋。

胡晓军立刻积极配合,以委托南京证券两家营业部理财为名,将中央商场4000万元曲线借给祝义才用于收购中央商场。

祝义才很快在当年10月份,把借款还给了中央商场,这一招暗度陈仓玩得简直精彩绝伦!

也许是野心逐渐膨胀,雨润集团沉醉于急速前进,地产为核心的多元化产业布局就像无底洞一样吞噬着资金,由此看似强大的“雨润帝国”内部一系列的危机隐隐若现。

从2005年开始祝义才推动雨润地产快速扩张,短短数年间布局了60多个城市,资金投入至少600亿。旗下产业中,祝义才在雨润地产上算是倾注心血最多的,经常是晚上十点了,还要与雨润地产高层开会,了解每个项目的进展情况,一个一个项目过,会议会开到凌晨两三点。

在当时整个经济下行的大背景下,房地产经营远没有祝义才想的那么简单。

据《中国经济周刊》报道,雨润地产的一位前员工透露,雨润地产的资金调配是集团一级统一进行,由于扩张太快,集团的资金周转困难,常常是“拆东墙补西墙”,当前旗下的大部分未完成项目均以“在建工程”为由拖着,大多处于停工或者半停工状态,非常艰难。

雨润地产成为吞噬资金的黑洞,集团资金链捉襟见肘,祝义才不得不通过各种手段筹措资金,除了通过关联交易从雨润食品抽血外,还玩起了空手套白狼的游戏。

2007年国内猪肉供需失衡叠加饲料价格的大幅上涨,直接导致肉制品原料成本的大幅上升。在此背景下,雨润提出拓展上游的战略。

此后两年,雨润集团与全国多地地方政府签订协议,投资建设种猪养殖基地,比如,安徽省太和县、安徽省萧县、河南省周口市、黑龙江兰西县……

但是,这一次又一次大手笔的背后,媒体曝光:全国多地种猪养殖基地厂房建好后一声猪叫也没听见,野草丛生,项目停滞不前。

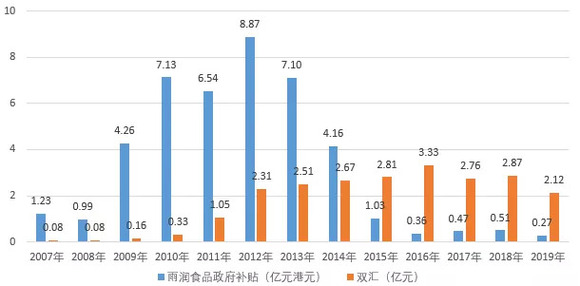

细看雨润食品的财务报表,初见端倪。2007年到2009年,雨润年均获得政府补贴近2亿元,远远高于其竞争对手双汇年均1000万的政府补贴。

根据安徽省太和县项目进展总结报告显示:雨润的补贴标准中,奖励资金一项包括引进良种猪2000头,每头补贴200元。如此高额的政府补贴下,项目却不见进展,很显然,存在用“圈钱圈地”计划套取巨额补贴的嫌疑。而这笔巨额资金的流向不言而喻。

2007-2019年雨润食品与双汇发展的政府补贴规模对比

“圈钱圈地”的嫌疑还未洗清,雨润食品亮起红灯。

2011年开始,雨润食品接连被曝出多起产品中出现头发、包装塑料、金属卡扣等异物,出现瘦肉精残留的问题。2012年“合江县火腿肠”事件因涉及小学生食品安全的零容忍政策,成为引爆雨润集团危机的一根导火索。

第一张多米诺骨牌被推倒后,雨润集团的当年业绩一蹶不振,叠加投资消耗大量的资金,企业现金流也出现问题,衰败的前奏响起。

2015年,南京掀起一场反腐风暴。

是年3月,中央商场一纸公告,宣告老板祝义才被监视居住。通过现今的各种信息,祝义才被指控犯有三宗罪:行贿罪、背信损害上市公司利益罪、故意销毁会计凭证罪。最终,法院认定了其中一项罪名——故意销毁会计凭证罪。

多年之后,中央商场收购腐败案终究没有逃脱事发命运。老板失联后,雨润旗下两家上市公司相继停牌。

2016年3月,集团全资子公司南京雨润5亿元短融违约。是年5月,南京雨润二度违约10亿元,这背后的本质就是资金链紧张,流动性无法续接。

即便祝义才一度希望通过改名“祝义材”和“祝义财”来改运,但“祝义财”的名字似乎也未能留住雨润集团的财富。看似风华正茂的雨润集团在一夜之间岌岌可危,一度濒临破产边缘。

好在雨润集团却逃脱了破产清算的命运。

根据雨润集团内部人士透露,老板出事后,银行和非银信贷机构均收缩贷款,资金链几近断裂。但雨润集团是南京有望冲击世界500强的企业,因此相关部门多次出面,希望各银行能够支持雨润集团渡过难关。

虽然同业的政府补贴大幅缩减,但雨润集团获得的补贴却并未断过。

祝义才可以说是天生的赌徒,不是赌术有多高明,而是他敢赌。赌的结局似乎也早已注定,没有永久的赢家,出来混迟早是要还的。

掌门人回归,走出危局道阻且长

危局中苦苦支撑的雨润集团终于在2019年1月等来了掌门人归来。

而这段失联期,不仅是祝义才自己人生中失去的四年,更是雨润集团错失的四年。

从前的老对手,迅速挤占了雨润的市场份额。

双汇发展在这四年里快速抢占低温肉制品市场,在2019年实现近10年的最高值603.48亿元,而雨润食品营业收入仅为136.38亿元。雨润食品在低温肉制品行业的竞争力远远不及双汇,行业地位一落千丈。

2010-2020年雨润食品和双汇发展的营业收入对比(单位:亿元,%)

王者的归来注定掀起轩然大波,祝义才的回归被赋予了很多期许。

掌门人刚回归,雨润集团高层即大换血,老一辈的高层相继辞职,祝义才的女儿祝媛和儿子祝珺被推至幕前,分别接掌雨润食品和中央商场,而祝义才则坐镇幕后。

现如今,雨润集团的定海神针回归一年多之后,雨润集团的企业资产负债表静态流动性、内部盈利现金流、外部融资现金流和外部支持这四道屏障修复如何呢?

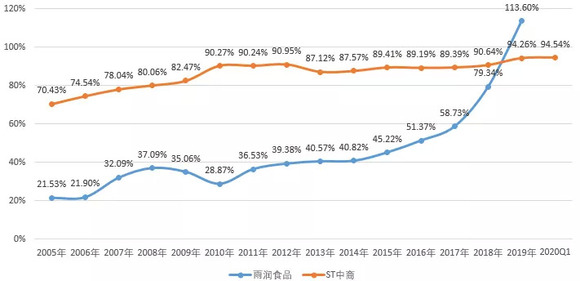

首先,从资产负债表的静态流动性角度看,旗下两家上市公司的资产负债率整体均呈现上升趋势,其中中央商场的负债率一直处于70%以上,雨润食品2019年的负债率达到近年来的峰值113.60%。

2005-2020年雨润食品和中央商场的资产负债率变动趋势(单位:%)

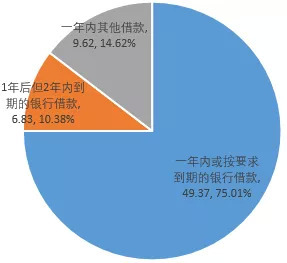

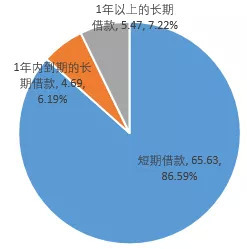

细看最新的负债结构,截止2019年年底,雨润食品未偿还的银行和其他借款共65.82亿元港币,其中49.37亿元港币的银行借款将在一年内到期。中央商场截止2019年底的短期借款加上1年内到期的长期借款总计达到70.32亿元。

2019年底雨润食品的银行及其他借款偿还期结构(单位:亿元港币,%)

2019年底中央商场的借款偿还期结构(单位:亿元,%)

这意味着如果未偿还的银行借款无法获得展期,雨润集团需要在2020年底偿还银行借款本金及相应利息的规模达到百亿规模以上。

高负债经营下,雨润集团偿债付息的能力如何呢?

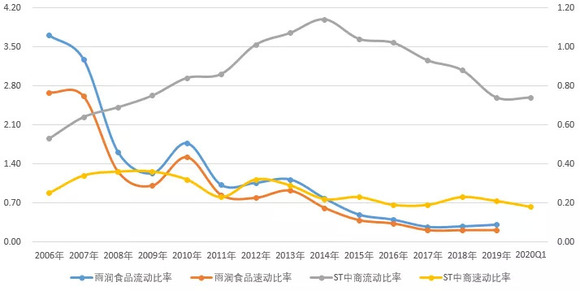

短期偿债能力层面,自2007年起雨润食品流动比率小于1且呈下降趋势,这意味着短期债务到期之前,流动资产变现用于偿还债务的能力不足。速动比率呈现相同趋势,远低于合理值0.8,除去存货和预付费用后的速动资产立即变现用于偿还流动负债的能力不足。

中央商场的流动比率在2019和2020年一季度明显低于标准值,速动比率则长期低于标准值0.8。中央商场速动资产立即变现的能力不足,且速动比率与流动比率之间的差值较大,可见中央商场流动资产中存货和预付费用占比较高。

2006-2020年雨润食品和中央商场的短期偿债能力水平

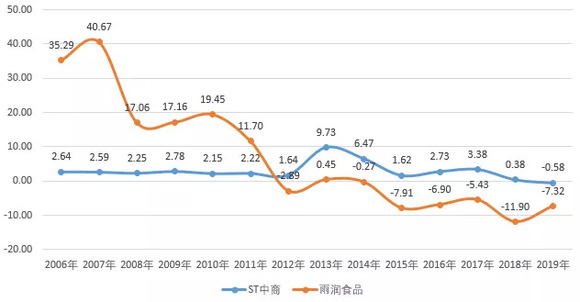

长期偿债能力层面,从已获利息倍数来看,2018和2019年均小于标准值3,且出现负值,负值主要是因为息税前利润为负值,这就意味着两家公司在近两年没有足够的息税前利润来偿还长期债务,即偿债付息的能力不足。

2006-2019年雨润食品和中央商场的长期偿债能力水平(单位:倍)

很显然,目前雨润集团高负债经营,但偿还长期债务和短期债务的能力不足。2020年一季度集团表现出的长短期偿债能力难以匹配2019年底年报披露的将在2020年底到期需偿还的债务规模。

第二,内部盈利产生的现金是企业偿还债务与正常经营的原生来源。

雨润食品的经营活动现金净流入虽在2019年略有好转,但整体来看,近两年雨润食品的内部盈利现金流很脆弱。

2010-2020年雨润食品和中央商场的经营活动现金净额

而内部盈利现金流主要取决于公司的经营状况。

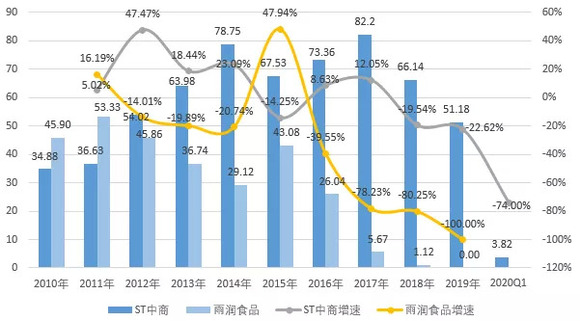

从营业收入的角度看,雨润食品营业收入2018和2019年有所回升,而中央商场2018年至今仍难见起色。

2010-2020年雨润食品和中央商场的营业收入变动(单位:亿元,%)

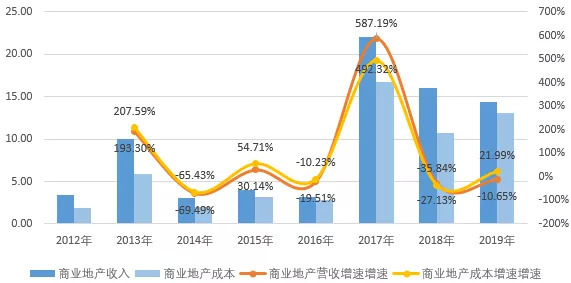

其中,资金“黑洞”业务——房地产业务的营业收入在2019年延续下行趋势,同比下降10.65%,而营业成本却同比上升21.99%,由此,可见雨润集团地产业务盈利空间缩小。

2012-2019年雨润集团房地产业务营业收入与营业成本变动(单位:亿元,%)

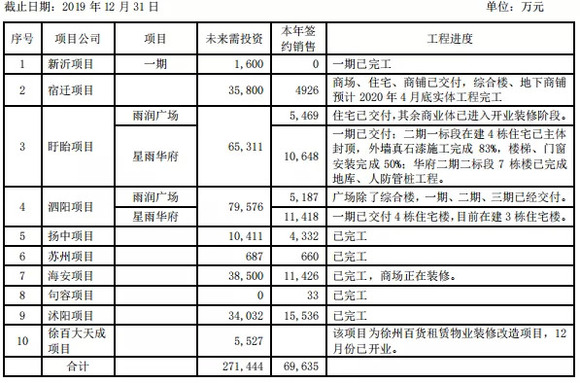

目前,雨润集团除了在建房地产项目9个,还有10项代建代销地产项目。初步测算,代建代销项目未来预计投资约27亿元,其中宿迁项目因为未竣工而延迟交付。根据年报表述,地产项目资金可以实现自我平衡,阶段性资金缺口可由集团临时调剂。

截止2019年底雨润集团个房地产项目完工进度及销售情况

2019年11月,雨润集团投靠“白衣骑士”与中铁建地产在北京签署战略合作协议,双方将在地产开发领域开展密切合作。国有企业的优势和信用背书,无疑将会为雨润集团在地产开发方面的提供助力。从此角度来看,短期内雨润集团不会放弃地产板块业务。

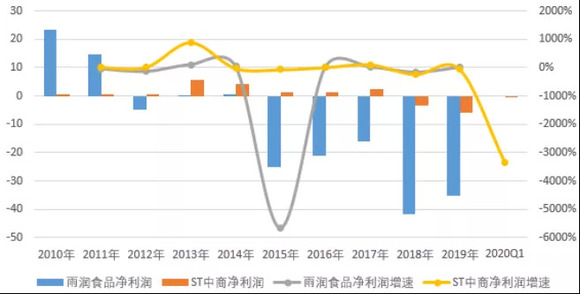

从净利润的角度来看,2015-2019年雨润食品均为亏损,这也正是其内部盈利现金流只出不进的核心原因。同样,2019年至今中央商场的经营利润同样不尽如人意,亏损情况下,今年一季度更是同比下降30倍。

2010-2020年雨润食品和中央商场的净利润变动(单位:亿元,%)

迹象表明,雨润食品和中央商场的盈利状况难以给企业带来盈利现金流。结合集团未来的偿债规模和目前偿债能力,以及房地产项目未来持续的资金投入,整体来看,雨润集团资金链条压力依然较大。

第三,新增借款现金流则是从外部融资的角度反映企业融资能力以及难度。

雨润食品通过借款融入的现金流逐年下降,2019年外部借款现金流入为0,中央商场的外部借款现金流入规模自2018年同样逐年下降,2020年一季度借款流入现金为3.82亿元,同比下降74%。

2010-2020年雨润食品和中央商场的外部借款现金流入(单位:亿元,%)

雨润集团通过外部借款融资的形势严峻,想要通过借新债还旧债的方式很难实现,除去企业内部经营业绩以及信用状况的影响,金融机构对民营企业贷款从贷前审核开始就把控更为严格。

回归一年多来,被寄予厚望的祝义才目前还未能将雨润集团拯救出危局,四道屏障修复之路仍然道阻且长,但还是给摇摇欲坠的雨润打了一针强心剂。

雨润集团的命运和祝义才个人际遇紧密相连,而其折戟之路可谓是心比天高,命如纸薄。越折腾,越失去。

“江苏首富”、“天生赌徒”再度归来,但重建千亿级帝国绝非易事,雨润集团的命运能否逆转?时间会给出答案。