香港金融市场的繁荣与内地经济和内地金融市场的发展息息相关。一方面,香港市场在很大程度上依赖于大陆企业股权融资、债券融资、银行贷款等多方面的资金需求。而另一方面,香港的金融市场也为大陆企业提供了重要的融资渠道。

撰文:欧阳辉(长江商学院金融学教授、杰出院长讲席教授)、孟茹静(香港大学经济及工商管理学院金融系首席讲师)

中国大陆公司赴香港IPO的规模较大,大于香港市场IPO的平均规模

香港的金融市场也为大陆企业提供了重要的融资渠道

随着2014年沪港通的正式开通,大陆和香港市场之间的资金流动更加频繁,两个市场的联系也更为紧密。事实上,长期以来,香港的资本市场都极大地依赖于内地企业,同时,香港的资本市场也为大陆企业提供了重要的融资渠道,直接或间接地促进了内地经济的发展。本文中我们首先对香港的资本市场(包括股票市场和债券市场)进行简单介绍,然后从多个方面分析香港资本市场对大陆企业的依赖和贡献,并用适当的统计数据支持我们的观点。

香港作为国际金融中心之一,其金融市场以股票市场占绝对优势。我们根据Bloomberg终端提供的数据,对香港股票市场的大致规模进行了统计。统计中仅考虑所有普通股股票,其他证券如交易所交易基金、债券、权证等不在统计范围内。

截至2015年9月30日,在香港交易所上市的公司共1808家,其中1588家在主板上市,220家在创业板上市。根据2015年9月30日各股票收盘价和股数,我们计算得到所有普通股股票市价总值为239,123亿港元,其中主板市值占到99%,为236,863亿港元(对于同时在多个市场发行上市的公司,我们仅计算其在香港发行的股票对应的市值)。

自2015年初至2015年9月30日,新增上市公司共84家,其中主板新增63家(含创业板转到主板上市的公司)。2015年9月间,所有普通股股票的日均成交额为519亿港元,其中主板成交额仍占到99%,为514亿港元。

相比香港股票市场,香港债券市场则略显薄弱。但近几年来香港债券市场发展迅猛,债券发行规模逐年增加。发债主体包括香港政府、香港外汇基金、银行及金融机构、企业、中国财政部及内地金融机构、外国国家机构、外国企业等,而投资者则涵盖银行及金融机构、退休基金、保险公司、投资基金和个人投资者。债券市场的产品包含固定利率债券、浮动利率债券、结构性债券、证券化债券等。期限结构既有短期票据,也有几年期甚至十几年期的中长期债券,而币种则涵盖了港币、人民币、美元等。

我们对香港市场未偿付债券和新发行债券按币种分类的规模进行了统计。截至2015年9月30日,香港市场未偿付的债券中,以美元计价的债券比重最大,占到80%,而排在第二的则是以人民币计价的“点心债”,占11%。以港元计价的债券仅占6%,排在第三。2015年1月1日至2015年9月30日期间新发行的债券中,以美元计价的债券发行规模排在首位,占85%,而以欧元和人民币计价的债券以7%和4%排在其后,以港元计价的债券仅占2%,排在第四。

长期以来,香港的资本市场极大地依赖于内地企业。不论是股票一级和二级市场,或是债券发行市场,亦或是银行信贷市场,大陆企业的需求都对香港资本市场做出了巨大贡献。

大陆企业在香港股票二级市场比重大

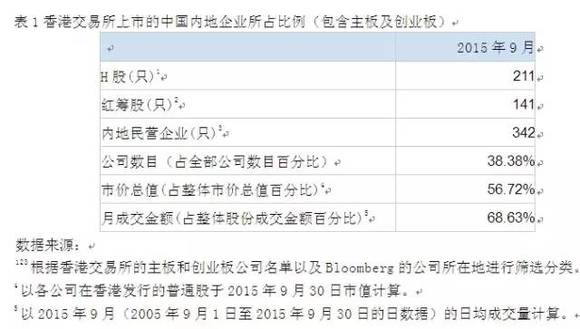

下表1显示了香港交易所上市的普通股股票中,内地企业在数目、市值和成交量上所占比例。

H股又称为国企股,指注册地在内地而在香港上市的股票。红筹股则是在香港或其他中国大陆外的地区注册而在香港上市,但起始于中国大陆并主要在大陆开展业务,且直接或间接地由中国政府控股、带有中资背景的公司发行的股票。

内地民营企业包含公司所在地在中国大陆但在香港上市,且不属于H股或红筹股的公司。这些公司大多注册在海外,与红筹股的主要区别在于其不带有中资背景,不受中国政府控股。

香港上市的中国内地企业数目占香港股票市场上市公司总数的将近四成,市值占到近60%,而且2015年9月的月成交金额更是占到了近70%。可见大陆企业在香港股票二级市场占据了相当大的比例。如果没有这些大陆企业,香港金融市场的规模和利润都将大幅缩水,而香港也将很难被称之为国际金融中心。

为证明这一点,我们取世界各主要股票交易所于2015年9月30日收盘的市值进行比较,仍然仅考虑普通股股票的市值,其排名如下表2所示。在全世界范围内,香港交易所以30,850亿美元的市值排在美国纽约交易所、纳斯达克交易所、日本交易所集团和中国上海交易所之后列第五,而在亚洲范围内排在第三。

然而,如果没有这些在香港上市的中国大陆企业,香港交易所的市值将只有13,355亿美元,按下表中的排名,在世界范围内只能排在瑞士交易所之后列第十二位,在亚洲范围内甚至排在印度孟买交易所之后,仅列第五位。这些包含和除去大陆企业排名的对比非常清楚的显示香港股票市场对大陆企业的依赖。

大陆企业在香港股票IPO市场表现活跃

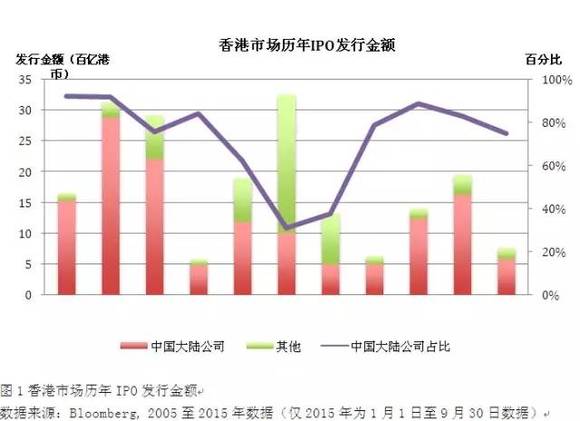

越来越多的大陆企业赴香港进行首次公开发行(IPO),一方面由于香港的资本市场更加成熟,政策更为透明,而近几年国内的IPO政策则不甚稳定,2012-2013年间及今年7月开始甚至暂停了IPO;另一方面由于香港市场更加国际化,吸引国际资本的能力更强,对于越来越多希望进入国际市场、提高国际知名度的企业,香港资本市场的相对优势则更为明显。

我们对过去10年间香港市场的IPO数目和发行金额,以及其中大陆企业所占比重进行统计。中国大陆公司在香港的IPO数目占整个香港市场的比重长期维持在50-60%左右,而中国大陆公司在IPO金额上的占比则更高。

如下图1所示,香港市场各年份的IPO发行金额有较大波动,经历2008年金融危机的低谷后于2010年达到峰值,之后经历2012年的低谷后开始回升。中国大陆公司在香港市场IPO发行金额的占比除2010 和2011年外都超过了60%,2013 和2014年甚至达到80%以上,足见大陆企业对香港股票一级市场的重要性。而且大陆公司在发行金额所占比重远超过其在发行数目上所占比重,这说明中国大陆公司赴香港IPO的规模较大,大于香港市场IPO的平均规模。

其次,我们对表2中15个主要的股票交易所历年来IPO发行数目和金额进行了统计和比较。自2010年以来香港交易所的IPO发行数目一直名列前五,2013年甚至排在第一位。然而,如果除去大陆企业在香港的IPO发行,香港交易所的排名将跌至第六至第九位。

在IPO发行金额方面,香港交易所的排名更高,这五年来均排在前四,其中2010和2013年甚至排在第二名。然而,如果不计算大陆企业在香港的IPO发行,香港交易所的排名也将大幅下跌,2014年甚至从第三名跌至第十名。香港资本市场在股票一级市场对大陆企业的依赖不言而喻。

大陆企业在香港发债规模及占比增加

除IPO这一融资渠道外,大陆企业赴香港发行债券也逐年增加。特别是以人民币计价的“点心债”广泛受到投资者的青睐。我们对过去10年间香港市场发行的公司债券的数目和金额,以及其中中国大陆企业发行债券所占比重进行统计,统计中包含以所有币种计价的债券。

自金融危机后香港市场历年发行公司债券的数目大幅增加。中国大陆企业的占比虽然有较大波动,但整体呈增加的趋势。从2008年到2014年,中国大陆企业发行债券数目占香港市场的比重从不足10%增加至30%以上。

而从债券发行金额来看有相同的趋势,如图2所示,一方面总的债券发行金额持续增长,另一方面中国大陆企业发行债券的金额占整个市场的比重也在不断增加。2010年以前(除2007年外)发行金额最多在100亿港元左右,占比不到10%, 而2014年已达到5300亿港元(其中点心债约为1200亿港元),占比超过40%。

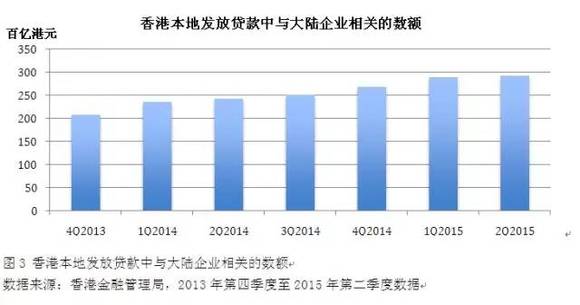

大陆企业在香港的借贷融资增加

除了股权融资和债权融资,银行贷款(包含贸易融资)是国内企业从香港市场融资的另一途径。我们统计过去近两年内每个季度香港本地银行及其在大陆开设的分行对大陆企业发放的贷款,但不包括香港本地银行注册在内地的子公司所发放的贷款,其趋势如下图3所示。可以看到,自2013年底以来香港本地银行向大陆企业发放的贷款一直呈稳步增加的趋势。

以上数据清楚的显示不论是股票一级和二级市场,或是债券发行市场,亦或是银行信贷市场,香港资本市场对大陆企业有着重要的依赖。如果大陆公司不来香港融资,在香港经营的券商、投行的盈利势必大幅下跌,进而香港对国际金融机构的吸引力将会下降。

一方面香港资本市场依赖于大陆企业融资需求来巩固其国际金融中心的地位,而另一方面,香港资本市场对许多大陆企业,尤其是希望开拓海外业务、进入国际资本市场的企业,提供了重要的融资渠道。香港作为成熟的国际资本市场,使大陆企业有机会以较低的融资成本获得国际资本。

而且,国内政策尚不稳定,有时会出现IPO暂停,市场的融资能力常常受到政策限制。如果这些大陆企业不在香港而是回大陆融资,也将大幅提高大陆资金的需求量,在资金供给不变的情况下,大陆融资成本将大幅上升。加之赴香港融资的企业一般是行业中的优良企业,如果他们回大陆融资,对同行业其他公司的融资及财务状况恐怕会造成负面影响。

大陆企业在陆、港发行股票IPO的对比

我们对2005年至2015年大陆企业在大陆和香港市场发行IPO的数目和金额进行统计和对比,仅考虑普通股股票。大陆企业在香港的IPO数目通常占到其在香港和大陆市场IPO总和的10%-30%左右。

在2005-2006年国内资本市场尚未成熟时,在香港的IPO数目占比高达60%,之后逐渐减小,而在国内IPO暂停的2013年和其后的2014年达到历史高位。图4所示的发行金额也呈现出这样的趋势。在国内资本市场尚未成熟的2005-2007年间,大陆赴香港发行IPO的金额处于高点,占比达到60%甚至以上。

此后比例有所减小,但在2013-2014年再次达到高位,在2014年超过60%。可见在这段特殊时期,香港市场为大陆企业提供了重要的融资渠道,减轻了国内政策不稳定给国内企业融资需求带来的负面影响。

另外,大陆企业赴香港发行IPO在金额上的占比普遍高于数目上的占比,譬如2008年发行数目占18%,但发行金额占到40%,再如2014年,发行数目占33%,而发行金额占到62%。

这也印证了我们之前提到的,赴香港发行上市的企业往往是行业中的优质企业,其融资需求和吸引资本的能力都较强,发行规模也较大,如果他们都回大陆市场融资,势必对大陆资本市场的供求平衡和融资成本产生较大的冲击。

综合以上多方面的分析,香港作为国际金融中心之一,很大程度上依赖于大陆企业股权融资、债券融资、银行贷款等多方面的资金需求。如果没有大陆企业在香港金融市场上发行股票、发行债券和贷款等一系列活动,香港的金融市场规模将会大幅减小,在香港经营的券商、投行的盈利势必大幅下跌,进而香港对国际金融机构的吸引力将会下降,香港也将很难被称之为亚洲甚至国际金融中心。而香港市场对大陆企业的依赖,也决定了香港金融市场的繁荣与内地经济和内地金融市场的发展息息相关。

另一方面,香港的金融市场也为大陆企业提供了重要的融资渠道,以其相对成熟、更加国际化的优势,弥补了内地金融市场的不足,为大陆企业的融资需求提供了更加多元化的途径,对平衡内地资本的供求关系也起到了积极的作用,从而直接或间接地促进了内地经济的发展。