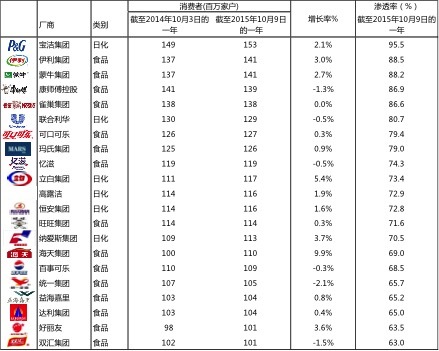

凯度消费者指数最新的报告显示,中国共有21家快速消费品企业拥有过亿的城市购买家庭,宝洁、伊利和蒙牛排前三。

图片来源:华盖创意

市场研究机构凯度消费者指数11月25日发布的最新报告称,截至2015年10月9日,过去的52周里,中国共有21家快速消费品企业拥有过亿的城市购买家庭,其中过半(11家)为中国企业,韩国零食与糖果巨头好丽友则是第一次进入这份榜单的亚洲企业。

列位榜首的宝洁中国,吸引了1.53亿城市家庭购买。本土乳业巨头伊利和蒙牛的消费者规模较去年有明显提升,分居第二和第三位。这3家企业的整体家庭渗透率分别高达95.5%、88.5%和88.2%。

在食品与饮料类企业中,最近一年,伊利和蒙牛超越了康师傅,在高端常温酸奶的良好表现推动下,购买家庭数量分别增长了3%和2.7%。

在日化类企业中,尽管宝洁和联合利华依然拥有最大的消费者群体,但立白集团和纳爱斯集团的增长率则更高——过去一年,受益于在洗衣液市场上的业绩增长,这两个中国企业的消费者规模分别增加了5.4%和3.7%。

在所有上榜的食品企业中,海天的增长率是最高的。这主要得益于海天在巩固酱油市场地位的同时,迅速扩展到蚝油品类,其吸引的新消费者中约有7成购买了蚝油。

如果想要通过拓展品类来赢得更多的消费者,那么选对迎合消费趋势的品类特别重要,比如当人们越来越重视健康饮食的时候,拓展健康定位鲜明的品类总是更容易成功的。

报告称,健康是中国家庭主妇购买食品的主要考虑因素,因此在食品与饮料整体增长下滑的局面下,高端常温酸奶、乳酸菌饮料和植物蛋白饮料依然能赢得消费者。比如,伊利和蒙牛集团通过推出和光明莫斯利安直接竞争的“安慕希”和“纯甄”系列,成功吸引了新的消费者群体——过去一年,这两个产品通过大手笔的节目冠名投入和大力度的店内促销,分别帮助母品牌吸引了2350万和1720万新消费家庭。

同样,海天集团利用中国家庭在烹饪时越来越重视针对不同的菜肴选择不同的调味料的这一趋势,成功实现了在蚝油市场的产品延伸,创造了18%的年销额增长。

在个人与家居护理品类中,洗衣液、面部护肤和化妆品是增速最快的。虽然立白集团的产品横跨9个品类,但高达50%的增长来自于洗衣液产品,洗衣液帮助立白集团在过去一年获得450万新消费家庭。纳爱斯集团通过推出大规格的补充装洗衣液,降低产品单价,也成功赢得了新的品类消费者。

快消企业在中国市场获取增长的一个永恒的主题是通过渠道下沉实现地域扩张。不过,也有一些高速成长的中国企业是反其道而行之。

目前,上线城市的很多品类的渗透率相对饱和,更多的快速消费品企业特别是跨国公司投入大量的营销资源开发下线市场。最近一年,好丽友公司的产品在中国县域市场消费者规模增长幅度最大,有63.4%的县城家庭购买了公司旗下的品牌,比2014年增加了2.8个百分点。

但也有一些企业,往往首先在下线城市取得较好的消费者基础,近年来通过品牌建设和推出高端产品,反而在上线城市赢得了新的消费者。

立白是其中的典型。2014年,仅有66%的上线城市家庭购买过立白旗下的产品,但到了2015年,这一比例去到了70%,消费者规模增速远远高于其它城市级别。这一表现主要受益于立白全效护理洗衣液和好爸爸高端洗涤产品的强势增长。

渠道方面,小型现代通路和电商的发展最令人不可忽视——这一点此前已被广泛被提及,在凯度消费者指数的最新数据里再次得到印证。

根据报告的数据,过去12个月中,大卖场销售额比去年增长了5.3%,超市/便利店渠道的销售增幅则高了3.5个百分点。在上榜的消费者规模增长超过1%的9家公司中,有6家在超市/便利店的渗透率增长高于大卖场。

过去12个月中,40%的中国城市家庭已经在电商渠道购买快速消费品,增幅远远超过实体零售渠道。拥有上亿家庭的21家快速消费品企业在电商渠道的整体渗透率在最近一年达到16.2%,比去年的11.9%有所提升,和企业对于这一新兴渠道的大力投入有关。

宝洁中国在最近一年吸引了6.8%的城市家庭通过电商渠道购买其产品,仍然排名第一。而立白、达利和海天则是电商渠道中消费者数量增长最快的企业。

凯度消费者指数表示,一切增长机会的大前提是从根本上注重推动品牌的渗透率,这是建立大品牌的主要途径。要提升渗透率,快速消费品企业应优先考虑相邻品类的产品创新和品牌延伸,或渠道下沉或向上线城市逆袭,以及充分利用快速增长的销售渠道招募更多的新消费者。