“书店”始终是让人叹气的话题,每个人心中都有一间喜欢的书店,但同时,几乎没人能帮助它脱离当前的困境。

文|锐裘

2020年5月31日,是敦南诚品书店营业的最后一天。

也许它只是今年“书店闭店潮”中的其中一个,但对于很多人来说,创立于1989年的这家诚品书店意义非凡。它是全球首家24小时书店,曾被CNN评选为「全球最酷书店」,被《TIME》杂志评选为「亚洲最佳书店」,24小时不熄灯陪伴读者已逾18万个小时。而“书店亦是城市精神领地”的宣言,同样是从对岸的诚品传来。

“书店”始终是实体商业绕不开的话题。我们通过第12篇《Future Space》内容,试图回顾过去二十年,中国实体书店的发展情况。

一方面,它是城市精神文化的标志,几乎已是每座购物中心、商业街区的标配,另一方面,尽管有政府的扶持、地产的优惠、资本的帮助,书店仍逃不开“经营问题”,背后还有更为叹息的问题:人们都已不再看书。

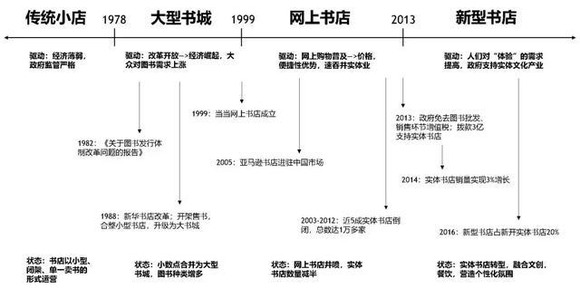

2000-2013年:电商的降维打击

在千禧年以前,国人对“书店”的认知,大部分都是新华书店等国字号企业。1998年,福州路上的上海书城开业,风头一时无两——营业面积超一万平方米、大手笔的七层零售空间,人山人海绕着大厦排队。

这里承载着上海80/90后的回忆:开学前必定要来此采购一批教辅书、暑假的避暑圣地、盘腿坐在地上看一下午的书;逛完七层楼的上海书城还不够,要把福州路上的外文书店、百新文具店、三联书店都逛一圈,再心满意足地回家。

△ 上海书城一楼

只是这份被称为“世纪之交礼物”的大型书城,与其所在的福州路一起,在互联网的发展下,慢慢陨落。

1999年,当当网成立。次年2月,它获得风险投资。

同样是1999年,卓越网成立,并在次年进入网上书店领域,2004年,卓越被亚马逊全资收购,成为Amazon.com的中国分站。

2010年,京东图书正式上线,用价格战强势进入已被当当和卓越占领的图书电商市场。7年后,京东宣布市场份额完全超越当当,而亚马逊则在2019年宣布正式退出中国市场,但它却在这些年留下了一件重要的产品:Kindle 电子书。

在互联网技术腾飞的十多年间,图书电商和数字阅读的普及,实体书店遭遇了前所未有的危机,读者大量流失,实体书店的数量不断减少,很多经营多年的书店,悄然从读者视线中消失。据统计,2005~2013年,国有书店共减少1944家,民营书店共减少3801家。

△ 来源:聚元资本

2013年,广电总局和财政部共同发布了《关于开展实施实体书店扶持试点工作的通知》。从土地政策、财税扶持、创业培训支持、行政审批管理。政府正式免去图书批发,销售环节增值税,拨款3亿元人民币,支持实体书店的开业。

在这之后,实体书店终于进入了复苏期。

2014-2017年:书店黄金三年

对实体书店来说,2014年是行业复苏的关键节点。

在这一年,中国实体书店的图书销量和销售额终于高于电商,比去年同比增长了3.26%。不仅是中国市场,就连美国实体书店情况也有上涨,销量同比增加2.4%。而在2012年和2013年,实体书店整体还处于负增长。

一些书店品牌抓住了政策红利,在几年间跟着商业地产布局,迅速在全国铺开,成为今天年轻人广为熟知的书店品牌。

① 言几又

2006年,成都出现了一个新的书店品牌,叫今日阅读,在2006年至2012年间,今日阅读的布局只停留在成都、重庆、昆明等城市。

2013年,创始人但捷对现有品牌进行升级,成立了全新书店品牌,“言几又”,并于次年在北京中关村开出非西南地区的首家书店。2015年,以“设计”为品牌卖点的言几又,获得2600万元的A轮融资。

② 西西弗书店

西西弗书店英伦风的空间设计一直为用户称赞。但其实已有27岁了,首家店于1993年成立于贵州遵义,之后十年时间里,它同样一直在西南地区发展。

2013年,西西弗书店首次离开西南,在深圳123Space开设了深圳首店,并迅速在全国铺店。在2014年,品牌在全国门店数量达20家。

到2018年,西西弗书店已入驻60余个城市,拥有160余家图书零售店和咖啡馆、超过100万个会员。2019年,门店数达到249家。

③ 方所

如果说言几又和西西弗书店以量取胜。那方所的优势在于“精”。

2011年,方所在广州太古汇开出了首家店,更广为人知的,还是在2015其与成都远洋太古里的合作。目前全国门店4家,上海首家店将于今年在陆家嘴开业。

④ 钟书阁

钟书阁是从上海走出来的书店品牌,它诞生于2014年4月,上海松江的泰晤士小镇,曾被评为“上海最美书店”。2016年,钟书阁进驻上海芮欧百货,此店也是其首个市中心门店。目前,钟书阁在全国12家门店,其中,上海4家。

也是在这断时间,书店的形态呈肉眼可见的变化。其中,最明显的“蜕变”有三点:

1. 复合型零售空间

2. 高颜值的空间设计

3. 体验式消费

新型书店都更复合,咖啡+书+文创产品已经只是标配了。书店转型背后的助推者来自复合型书店的鼻祖——诚品书店。

在苏州诚品,你可以看到它的陈列是根据品类来区分的。在美食区,除了有各地风味的食品,居然还有锅具出售,当然,这里也摆放着生活方式有关的书籍。

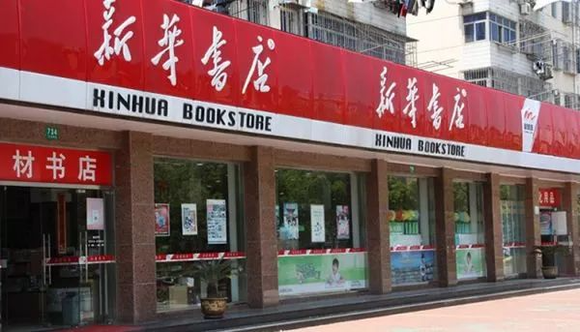

2015年至2017年,“最美书店”频频在媒体出现。其中,空间颜值提升的,不只民营书店,还有新华书店这样的国营企业。

△昔日形象

△ 新华书店的新门头@港汇店

这家老牌书店的升级岂止在招牌。2017年开业的上海三联书店宁波分店由意大利大师kokai的工作室操盘,这家3层楼的书店已成为宁波和义大道上的标志性建筑。

△ 三联书店外观@宁波

与购物中心一样,除了外观升级之外,书店的空间内部开始更注重“以人为本”的细节设计。新型书店的店内让人舒服的地方在于:你可以随时随地坐下来阅读,可能会有一个如图书馆式的阅读区,灯光舒适、桌椅是适合阅读写字的高度。

高颜值+复合式+体验式,这三点成了新一代实体书店升级的公式。

如此调整的背后,是用户对消费需求的提升,当空间场所不只是买东西,空间方通过细节向用户传递的体验成了它在运营层面上的壁垒。

从上述几家书店,我们不难发现一个共性,书店的拓展与商业地产、购物中心有着密切的关联。在北上广深及新一线城市,你很难看到新开业的商场,里面是没有书店的。我有时候会开玩笑说,书店已经成了一个“for地产”的生意。

对购物中心来说,和书店的强绑定有不少“隐形”益处。

首先,书店作为“文化”属性极强的业态,辅助强调了商场生活方式和社交中心的功能标签;

其次,书店帮助商场拉动客流,并在一定程度上筛选了特定的人群,例如以设计书为特色的湾里书香(已闭店)和钟书阁,对芮欧百货的作用是截然不同的;

另外,已成规模的连锁书店拥有活动运营能力和资源,可为购物中心注入源源不断的文化活动;

最重要的是,商业地产凭借文创相关的内容, 可获得相应的政策优惠。

在这样的情况下,同时购物中心租金给他们非常低,有些书店的租金成本仅是总成本10%以下,甚至是免租。

不得不说,2014年至2017年,的确是新一代实体书店的“黄金时期”。

2017年,实体书店再次实现了2.33%的增长,这其中在实体书店中占绝大多数的民营书店发挥了重要作用。西西弗、言几又、钟书阁、方所等品牌民营实体书店进入大众视野,其连锁经营势头猛增。

各大媒体纷纷报道说,线下实体书店的春天又来了。

2018年,伴随着阿里巴巴“新零售”的故事,实体书店在这一年的关键词是:智慧书店。

天猫与在五角场的志达书店合作,开出了首家天猫无人书店,又凭借空间颜值,志达书店获得了巨大的媒体曝光。

△ 志达书店

可惜,“无人书店”、“智慧书店”的噱头有余,离真正落地到普及似乎还有很长路要走,再到去年,我们已鲜有看到智慧书店的讨论。

同样的,在经历了3年的发展,新一代实体书店慢慢呈现出新的问题,快速拓展之后,瓶颈期也开始出现。

△ 来源:《2019年中国实体书店产业报告》

问题1:品牌同质化问题初现

上文提到,新一代书店的集体蜕变有三点:复合式零售、空间设计、体验式消费。从消费端来看,选书的大类目差不多,在文创区,选品和供应商也类似,也有咖啡馆、阅读区。当所有书店都往这个方向去迈进时,书店品牌之间的差异点,似乎越来越小。

问题2:书店越开越多,但需求未同步上升

当家门口已有一两个可以提供基本需求的书店,你还会特意跑去其他区域逛其他店吗?

一个健康的市场,应该始终保持供需平衡,而目前来看,实体书店供给量不断提升,但需求量(不只是进店人流,还有销量)却并没有同步扩大。

△ 来源:《2019年中国实体书店产业报告》

问题3:门店运营力后劲不足

当品牌迅速扩张后,同期运营团队是否有同步跟上?曾有部分购物中心的同事说,与书店的合作并没有想象中这么顺心,前期给予了足够丰厚的租金让利,希望书店为商场带来更多有价值的流量、优质的活动内容、以及持续的话题讨论。

但到合作后期,发现并不是所有书店都“给力”。

然而,以上这些问题都不是致命的。书店之所以会卖不出书,不是因为它被电商替代,而是中国人越来越少看书了。中国人越来越忙,在已经很少的休息时间里,各类游戏、视频节目、直播已瓜分了大半,国人根本没时间、没耐心去看完一本书。

一方面,政府、房地产需要书店,要拓展书店;另一方面,消费者普遍没有意愿买书,这让书店的身份很尴尬。

据开卷数据,2018年中国图书零售市场码洋规模达894亿,继续保持增长,同比增长11.3%,其中,网店继续高速增长,但增速有所放缓,为24.7%,码洋规模达573亿元。而实体书店则是负增长,同比下降6.69%,码洋规模为321亿元。

2019上半年图书零售市场同比上升10.82%,继续保持两位数的增长。但其中,实体店仍然呈负增长态势,同比下降11.72%。

到2020年,一场突如其来的疫情,更是将书店行业再次打回“解放前”。

2020年,对实体书店行业来说,是最意想不到。

长达两个月的闭门防疫,九成实体书店暂停营业,四成书店预计上半年收入将下降50%以上。

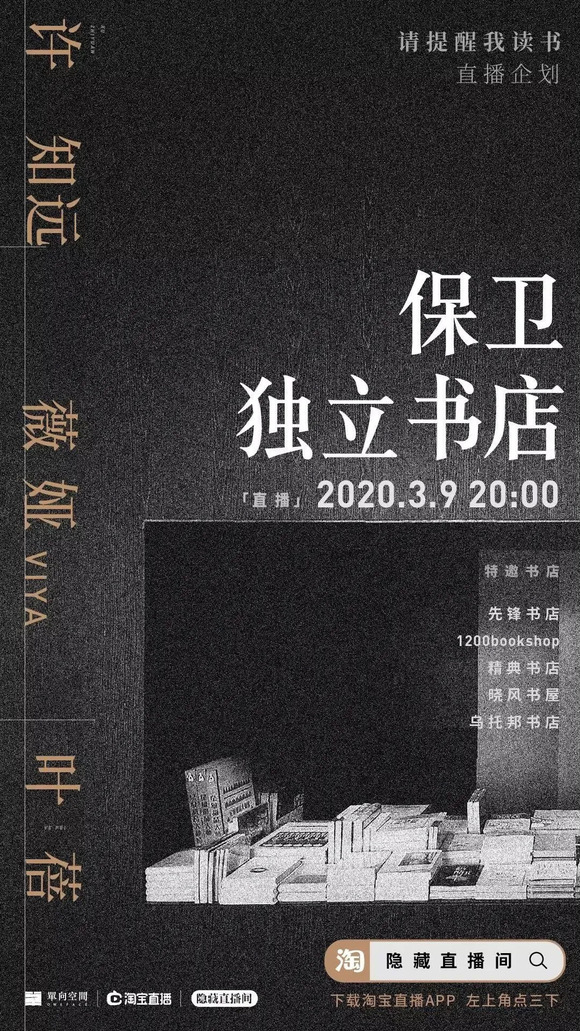

于是,我们看到了单向空间发出求救信,并和薇娅合作;看到了南京先锋书店发起了众筹、多个独立书店联合起来,齐上直播;多家媒体为实体书店发声,呼吁关注实体书店的发展。

书店还在尝试更快捷的渠道和消费场景。4月,北京72家实体书店陆续上线美团外卖平台,只是评价好坏参半。

当月,已确认在上海和杭州两地开店的日本茑屋书店,再次宣布入驻成都,同时,该品牌正式宣布了将在中国开设1100家店。

茑屋入华的启示:

基本能判定,茑屋书店的经营策略会与大部分国内书店完全不同。事实上,茑屋其实并不只是名义上的书店,它的盈利有20%来自图书音像等产品销售,80%来自特许经营业务。

茑屋书店背后的集团CCC,本质上是一家拥有大数据的轻资产策划公司,其核心优势有三点:生活提案力、策划力、大数据。

尽管目前市面上已有的信息并不多,但相信茑屋来华后的业务模式基本仍然走的是“轻资产”的内容策划服务,将核心技术和策划能力赋能于合作方(空间运营商、书店等)。当门店越开越多,它的数据就会越积越多。

诚品,辉煌不再:

和茑屋的高调相比,早于它5年进入内地市场的诚品,显得有些落寞。5月31日闭店的敦南店并不是诚品在今年唯一关的一家店。据媒体报道,上半年诚品已关闭四家店,下半年,这个数字仍然会增长。

而诚品内地市场仅有的两家店——苏州金鸡湖店、深圳万象城店,同样面临着巨大的考验,其中,深圳店已确认将会撤场的消息。

在2015年,诚品苏州店强势开业,风头一时无俩。但这样的高热度只维持了几年。

没有抓住国内商业地产发展红利,墨守成规的管理,过于保守的经营策略,缺乏本土化的传播沟通,都是让它落后的原因。而同时,国内的书店越开越多,原本的顾客、游客被大量分流,人们在找不到什么理由特地去一次诚品打卡。

当品牌提供的产品服务不再稀缺,它便慢慢不再需要。

诚品逐渐低沉,其他书店转型只求活下去,而茑屋在这时宣布高调入局……好在,目前实体商业已在复苏,上海实体商业流量已恢复到同比的六到七成,书店人流亦有恢复。

《疫情笼罩下的实体书店呼声——超千家实体书店问卷调查分析报告》一文曾说:通过一定阶段的停业闭店,促使实体书店进行更深层次的反思。这部分书店应该会认真思考消费者在哪里,怎么找到他们,怎么联络他们,怎么让他们实现购买。

经过百日的疫情停业,书店仍需要集体去思考这些问题:

如何让顾客进店,并产生消费?如何提供咖啡阅读之外的体验服务?

书店的运营管理模式和盈利模式,是否可以有更好的模型?

除了茑屋书店所倡导的生活提案力,书店还能给消费者创造什么更多价值?

另一头,茑屋书店的开业会不会给国内书店行业一针强心剂,敦促行业转型?例如,多业态的书店转型成综合性文化生活馆,或是小型文化综合体,擅长数据策划的专精做策划和选品,擅长供应链和技术服务的也会单独剥离出来。

行业在未来是否能集体探索出一套全新的生态系统,这种有标准化、社会化、各司其职的“行业大分工”,可以使得行业形成更具有效率的产业链,也更有机会盈利。

这是我所期待的。

希望书店能“活得”更好

这是今年我的第一篇5000字长文,基于这几年对书店话题的观察、理解、期盼。

“书店”始终是让人叹气的话题,每个人心中都有一间喜欢的书店,但同时,几乎没人能帮助它脱离当前的困境。

回首过去20年,书店没有被电商打倒,没有被疫情击垮;如何让书店“涅槃重生”,而不是一桩“苦”生意,这不能只靠书店行业单打独斗,靠的是社会的协同。

无论如何,我相信,书店之于城市、都市人核心的价值都不会变:精神文化的港湾,城市文明的象征。

纵使时代日新月异,书店都不会离开我们。

Reference:

聚元资本:书店:一个被冷落多年的行业,能否成为新亮点?

新京报网:中国书店产业报告:2019年书店总量已超七万家

新华网:实体书店发展亟待来一场“行业大分工”