从1999年的86所达到2019年的861所,中国国际学校翻了十倍,市场整体规模约436亿元。

图片来源:视觉中国

记者 |

编辑 | 杨悦

“寒门贵子”是胡靖在20年前对留学生群体的印象。

那时他在英国一所大学负责亚洲区市场拓展工作。“地铁里逃票的中国学生很多,他们最关心的也不是学业,而是哪里能打工。”他向界面教育记者回忆道。

从2007年回国工作后,胡靖发现热衷找兼职的中国留学生们“消失了”,他们的家庭环境也变得富裕。

借着国际化浪潮,出国留学在近二十年里快速走向大众,中国的留学总人数从2001年的约10万人,窜升至2018年的66.21万。

财富增长为中国学子们提供了燃料。据招行与贝恩发布的《私人财富报告》显示,2010年中国高净值人群约50万人,可投资资产总体规模为15万亿元,这两数字在2018年变为197万人与61万亿元,增幅近三倍。

在K12阶段提供“本土留学”服务的国际化学校势头强劲。其范畴不只限于外籍子女学校,还包括招收本地学生的民办国际化学校(后统称国际学校)。校方会针对学生个性提供多种课程与双语小班教学,评价体系不以考试为唯一。学生们普遍进入海外高校就读,进入牛津剑桥等世界名校的也不少。

尽管其收费从一年8万元到30万不等,却吸引着大量生源。据德勤中国数据,2017年国际学校在读人数已达25万名,市场整体规模约436亿元。据国际学校服务机构新学说的数据,其数量实现“大跃进”式增长,从1999年的86所达到2019年的861所。

繁荣背后,国际学校行业生态也变得复杂多样。老牌学校们占据先发优势,但也未出现绝对龙头。新玩家们高调出现,试图挣得更多生源,但败退者也不少。二十年里,资本与教育相互渗入,在国际学校身上呈现共进而矛盾的一面。

2002年李立维从台北来北京时,被两件事震撼到了,一个是长城的壮观,另一个是国际教育的匮乏。早在十年前他就在台北成立了自己的教育品牌,旗下拥有15所双语幼儿园及培训中心。但在北京和上海,民办教育机构寥寥无几,国际教育只限于外籍子女学校。

通过熟人介绍,他认识了协和教育的创始人胡卫,这位教育企业家当时在内地已开设多所海富与精英幼儿园。双方在国际融合这一教育理念上达成共识,本想品牌合作的李立维转而与胡卫一同开辟新路:参与创建一所民办中小学。

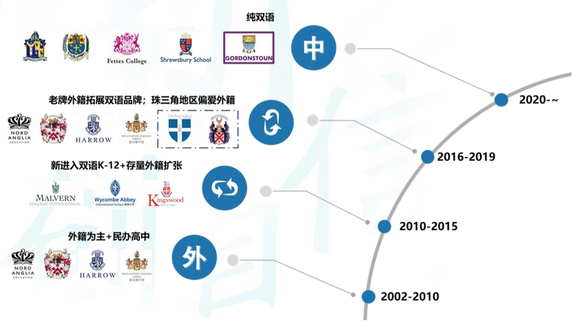

那时,国际教育圈还是外籍子女学校的天下。1999年,全国86所国际学校中,38所为外籍子女学校。北京顺义国际学校、耀中国际学校、上海美国高中、上海中学国际部等是这一时期的典型。但它们仅接收外籍子女,且学费高昂,几乎由外派企业支付。

中国加入WTO后,教育部开始允许中外办学,并在两年后颁布《民办教育促进法》(后称《民促法》),民办教育得以加速发展。

2003年,第一所协和双语学校在上海虹泉路办起来。校内硬件设施向外籍子女学校靠拢;办学上,除招聘外籍教师外,还引入海外教材辅助双语教学。

“当时很多韩国人来中国创业,他们不像欧美家庭,子女的学费由外企全包。我们提供国际化课程,学费又低,自然吸引了这部分人。”李立维向界面记者表示。当时协和将定位放在“中西融合”这点上,发展出“国际部与中西融合部”两部共荣的模式,同时招收外籍子女与本地学生。

但中西理念的差异让初创过程布满荆棘。

因为无可借鉴案例,小到卫生间内放不放厕纸,大到中外校长理念不合时该怎么处理等,都需要重新制定体系。本想待上三五年的李立维发现,他根本腾不出时间做其它打算。

同路人陆续多起来。在上海,平和双语学校于2002年实施全英语教学;世界外国语学校在2005年转为民办,成为均瑶集团旗下一员;2007年,包玉刚学校成立。国际教育在公立学校也开始变得时髦。在北京,人大附中国际部在2002年成立,十一学校国际部在两年后办起来。

“这些双语学校在创办时都有点‘误打误撞’,却都发展成了名校。”胡靖认为,这些有年份的学校的确有先发优势。“广州碧桂园学校创办时是为了提升周边房产附加值,这离博实乐扩张还挺遥远;均瑶集团纳入世外是以企业社会责任为初衷,没想到办成一所名校;平和也类似,想办成特色学校,结果走向国际化。”他评论道。

据新学说数据,2000-2009年,国内新增国际学校总数达到270所,民办校以117所的数量占大头,公立学校国际部从10所涨至84所。

从招聘外教用英语上课,到整件制引入海外课程,再到从各色课程里优中选优,国际学校们也在迭代。

“协和在闵行区的几所学校相隔蛮近的,但为区分市场,不同学校分别使用英式课程、美式课程、加拿大课程和IB课程。”李立维说。

教学稍有成效后,一批批生源接连而来,民办、国际学校变得比公立学校还抢手。 “从2003年建校开始,公办学校5月招生,我们就安排到3月,当教学品质出来以后,提前招生策略就吸引优秀生源,慢慢形成了良性循环,质量口碑肯定越来越好。”李立维解释。

据胡靖回忆,当年上海民办学校为了挖生源,可以三顾茅庐到学生家里谈条件。“学费每年8到10万,但对好学生免费,还给你奖学金。学生考上好学校,老师奖励5万。”这些都是公办学校难以实现的。

“学校设施设备好,课时又开得足,老师背景牛,为什么不选?”

优势结合着出国留学大潮,让圈外资本也盯上国际学校。新学说数据显示,自2011年开始,民办国际学校数量增速以每年10%以上飞升,2014年起提速,并在2016年达到22.54%。

李立维对此感受明显。2013年开始,他遇到各路资方的“挖角”与邀约,但以集团化运营的协和教育发展也相当迅速。成为协和教育集团副主席后,他需要与团队一起管理9所学校的34位中外籍校长和上千员工。

在国内的国际教育圈摸爬近五年的胡靖则选择自主创业,在2011年创立雅力教育集团,并将业务集中在留学、大学合作课程与公立高中国际部三块,重心逐渐向公立学校国际部倾斜。

“当时政策允许公立校和外部机构合作办国际部,课程设置以学生考试能力为主,模式可快速复制,再加上收费相对独立国际学校要低,发展速度快起来。”据胡靖介绍,公校国际部发展最高峰时,全国运营该业务的民办教育机构约有七八十所。

2014年政策紧缩后,胡靖开始谋划独立办校。他的判断是,随出国留学愈发普及,国际教育将下沉到K12阶段的民办学校。

“新建学校是重资本模式,我们需要一颗‘大树’,以获得资金和公信力背书。”胡靖接洽过不少投资方,最后在2015年选择并入A股上市公司。

此时教育圈资本满天飞。原有业务增长乏力的A股上市公司通过收购跨界教育,实现双轮驱动;BAT也出手布局在线教育;创新工场、真格基金等私募基金出手多笔教育机构融资。

“也有想过走轮次融资,但后来发现国际学校并不适合。”在胡靖看来,轮次融资更适合快速复制的商业模式,但办学校就好比干农活,春耕秋收才能有所回报。

有钱之后,入场者还需解决一个关键问题:如何在市场上讲出新故事。论资历和实力,新玩家很难与平和、世外、及协和这类前辈竞争,他们需要另辟蹊径。

英国私立学校提供了一种思路。

英国的私校不仅历史悠久、学生学术成绩过硬,且乐于在海外拓展业务。根据英国私校协会(Independent Schools Council)的最新数据,其成员校在海外开设69所学校,中国校区共有29个。校方主要以品牌授权等“轻资产”模式与海外“重”资本合作。而引进方可借与国际教育天然契合的英式品牌吸引生源。

英式新品牌和老品牌在这一时期动作明显。比如, 2013年惠灵顿公学落户上海浦东;哈罗公学则先后在9座城市建成或在建11所学校;老牌外籍子女学校德威则设立双语子品牌德闳,以覆盖本地生源。其中,惠灵顿公学是上海陆家嘴集团引进,上海哈罗则由上海外高桥集团推进合作。

这一趋势在2018年后迅速升温。当年特蕾莎·梅访华时,莱爵公学、阿德科特学校及米德尔顿公学、圣比斯公学、威雅公学等英国学校还与中国合作方签订协议。胡靖创办的雅力教育也是签约方之一,旗下阿德科特学校于2018年正式开校。

当然,也不是所有资方都需要新故事,自带“光环”的地产商们有自己的逻辑。在万科梅沙书院于2015年在深圳创办后,万科于隔年在上海开设双语学校。碧桂园则在2017年将教育业务独立出来,并以博实乐教育(NYSE:BEDU)于纽交所上市,目前已有7所国际学校和15所双语学校。此外,绿地和鲁能等房企也在积极布局。

“2014年之后,地产行业处于转型期,他们办教育的目的不在于让学校赚钱,而是拉动自有物业的房价。”久宇思跨文化指导中心主任罗莎接受界面教育采访时说。

罗莎在2017年转行踏入国际教育圈。她认为,地产商在拿地、审批、规划和建设校园等方面有优势,在办学上也有宏观统筹的思维和企业管理制度,这与传统的办学思路完全不同。

劣势则在于,它们对新领域的认知未必足够。曾有地产商向胡靖提出疑问:如果一所学校每年能盈利2000万,资方配置10所学校,是不是总利润能达两个亿?

“培训机构可以,全日制学校做不到。”胡靖解释说,土地房屋可以做标准化,但学校管理团队、本土化需求都不一样。“你没办法把上海北京模式照搬到成都,越有本事的校长其个性也不同,难以复制。”

企图“批量化”办学的还不止地产商,民办教育集团也不少,港股上市的枫叶教育与成实外,以及赴美上市的海亮教育都借力资本加速建校。体量最大的枫叶教育在最新半年报中披露,其在全球已拥有100所学校。但无论是从其价格定位,还是学生学术表现,旗下遍地开花的新校很难与圈内已有地位的“前辈”相提并论。

“早年间国际教育圈的矛盾来源于教育家的不同观念,但现在则是教育家和资本方的矛盾。”在谈到这一时期国际学校的发展时,李立维评论。

资本催生了四百多亿的市场规模,国际学校的格局也在变化中。

从地理分布来看,北上广深国际学校数量占比约四成,比江浙多出近两倍。而在北京、上海两块高地,尽管未有绝对的龙头校,但各学校在生源、师资上也体现出微妙区分。

“包玉刚学校学生整体气质肯定跟惠灵顿这类英式学校不一样,而惠灵顿学生又跟枫叶的不同。”在罗莎看来,二十年发展已让国内国际学校的生源出现圈层差异,但其阶层高低却未必代表学校的好坏。

上外附中高中部的孩子多是学霸,学校更注重学术和第二外语学习,升学成绩也较其他国际学校更好 。“但去包玉刚学校的孩子,家庭富裕程度可能更高,这可能是国内唯一一所能接受正规捐款而获得入学资格的学校。”罗莎解释道。

而在北京,教育资源更倾向公立校,公校国际部的整体表现要更胜一筹。“想了解最前沿的国际学校,可以看北京十一中学和三十五中学的国际部。”罗莎认为,北京民办双语学校发展迅速,主要是由于公立校学位门槛高,“没有学区房和当地户口,又想寻求好的教育,多半只能选择民办双语学校了”。

国际学校整体队伍壮大,有人开始制定标准以挑出好坏,包括胡润百学、远播教育、京领新国际等在内的多家机构都曾做过学校排名,但业内人对此并未认可。

“百来个家长样本,再加上几十位专家,对这样的排名我表示怀疑。可能还不如妈妈群里的意见领袖,她们会逐校做踩点和调查,并收集大量入学家长的反馈。”她说。

李立维则认为,评价国际学校的标准并未统一,特别是在学生软实力培养上。另外,国际学校在内地发展年限太短,数据不公开透明,特别是年轻学校,很难在办学初期做出评价。

“新校会经历一次5年大考。前两年可以鼓吹品牌,但到第3、4年时,家长和市场需要看到教学成果。这次疫情会加速这一过程,新校能不能过关很重要。”罗莎说。

井喷式发展后,逐利资本也在经营学校时暴露短板。

一些老牌国际学校在各地连开分校,但因资方和运营者不同,教学质量水平难以统一。

据罗莎介绍,论资历,香港耀中曾是国内最早一批国际学校,在落户北京后还发展成圈内的“黄埔军校”,2008年时就给教师开出约30万的年薪。但随关键办学人离开,教学骨干跳槽,其发展势头也难恢复。近年来转型后,虽开辟“耀华”这一民办双语品牌,但又面临适应新规、与新玩家竞争的局面。

新入局者面临更大挑战。“部分英国学校只提供品牌使用权,不匹配国际师资和管理体系,甚至连与国内对接的K12课程也无法完整配置。这些学校若不能落地、经营不顺、教学品质不过关,很难有好口碑。”李立维说。

此外,随新建校增多,市场上的教师资源变得紧缺。2014年后,李立维不仅自己遭“挖角“,其团队教师也有流失,课程主管被其它新校聘去当校长的案例时有发生。

“经常听说北上广的老师半年一换工作,一年内薪资翻番。还有地产商办的学校,三年内换四个校长。”在胡靖看来,许多新建校对人才招聘更像是在“揠苗助长”。

资本缺乏耐心,使得行业氛围浮躁。资本与教育的博弈也显现出二者难以兼容的一面。

“做教育没有钱不行,但若资本追求短期进出,可能会死得很惨。”胡靖算了一笔账,以占地面积100亩为前提,办一所国际学校的价格从两亿到十亿元不等。即便轻资产运营,学校开办费也在5000万元以上。如果每年学校利润率在15%-20%之间,一所学校要运营五年以上才能营收平衡,逐步回本。

“许多投资人觉得国际学校的现金流好,可以先收费后教学,以为这样就能打包上市,认定过于简单了。”胡靖发现,从2019年开始,一些新建校招生工作还未完成就停工了。“老板们发现原来赚钱没那么容易。”

办学门槛挑战着资方耐性,政策调整则可能让剩余热情急速降温。公民同招政策施行后,几乎所有民办校被迫拉至同一起跑线,无法提前招生。政策还对民办学校教材和课程使用、海外资本介入,以及义务教育非营利等内容做出规范。接连“受挫”的业内人开始思考政策背后的深意。

“民促法出台时,我们天天在思考是不是政策后退了?琢磨后才发现,这其实是对市场的规范和优化。业内人眼光要更长远,看重办学能力,而不是赚钱能力。以前是挑好学生,现在是教好学生。”胡靖说。

在2018年开出第一所学校后,胡靖仍在寻求更多机会,雅力教育在义乌的校区也将于明年开学。罗莎入行时曾立下一个小目标——办一所国际学校。在英美澳加,芬兰和以色列等地拜访百所学校后,她开始思考教育创新的真正内涵。

李立维在离开协和后开始实践“地产+教育”的升级模式。“当有足够多的资金,你就可以建更好的校舍,提供最先进的管理,在全球招最好的教师,引进更多元的课程,做足教学教研,全方位以学生为中心。”