与同行大额存款比较,汇丰银行的利率要比招商银行高出3.5%或者6%,具备微弱优势。不过,结合募集期限来考虑的时候,就有点不一样了。

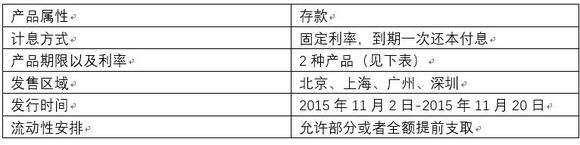

汇丰银行于2015年11月2日发布公告,将于2015年的11月2-20日期间,发行其第一期和第二期个人大额存单,其中第一期为3个月期限,第二期为1年期限。该大额存单的基本产品要素如下:

主要产品类型:

产品购买便捷性:

该产品目前只能通过银行营业网点购买。以同样发行股大额存款的招商银行为例,客户可以在招商银行营业网点或通过招商银行网上个人银行专业版、大众版、手机银行、PAD银行办理预约办理。相比招商银行的大额存单购买方式,汇丰银行的灵活性相对较弱。而且,考虑到不少年轻人喜欢网上办理业务的特点,这也可能会降低该部分人群的认购积极性。

产品收益率测评:

界面新闻从三个维度对该产品的收益率进行了比较。

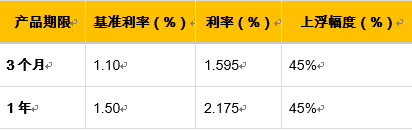

(1)与银行存款基准利率比较。以典型的1年期利率为例,相比基准利率分别上浮45%。

与基准利率比较,不能得到市场的公平比较基础,还是需要更多与同行产品比较才能更为有效。

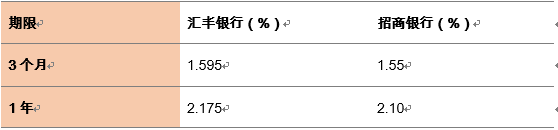

(2)与同行大额存单比较,以最普遍的30万元起点为例,与招商银行相比,有一定的利率优势:

单纯考虑利率,汇丰银行的利率要比招商银行高出3.5%或者6%,具备微弱优势。不过,当投资者结合募集期限来考虑的时候,就有点不一样了。招商银行不管3个月期限还是1年期限的大额存单,募集期只需要一天,相当于当天存入,第二天就可以享受高额收益。

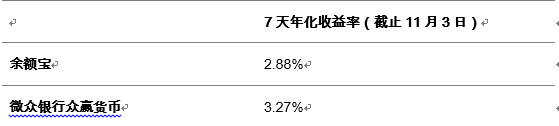

(3)与互联网金融产品比较,以典型的宝宝类理财产品以及微众银行的货币型基金作为比较。

单纯从收益的角度出发,汇丰银行的大额存单,没有可比性。即使,未来3个月以内央行降息0.25个百分点,假定微众银行的众赢货币收益率平行下移0.25%,其收益率仍然高于汇丰银行1年期以下的任何产品收益率。

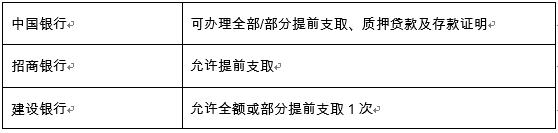

产品流动性:

汇丰银行的大额存单,可部分或者全额提前支取,在流动性方面为客户考虑较为充分。不过,汇丰银行约定,提前支取,只能获得同期活期利率相匹配的收益。

下表列示了当前三家大型商业银行在流动性方面的安排:

就提前支取只可以获得活期利率来讲,汇丰银行这点考虑不够厚道。目前不少的商业银行推出了“靠档计息”的便利。所谓“靠档计息”,就是指投资者如果急需用钱,在大额存单没有到期的情况下,可以按照此前最近的一个档期的利率来测算投资者的收益。这样的情况下,投资者的收益将会更高。

总评:汇丰银行的大额存单,利率方面相比央行基准利率要大幅上升了不少,而相比同业来讲,存在非常微弱的利率优势。在流动性方面,如果发生提前支取,汇丰银行只能提供活期利率安排,这一点就不如同行的相关产品更具备优势。而且,汇丰银行在产品说明书中还特别提醒了一下投资者,“本行保留权利向客户收取因中途终止存款而令本行须就该存款的余下存款期向资金市场另行拆入款项所涉及的手续费及额外费用(若有)”。万一汇丰真的收费了呢?投资者购买这款产品可是得仔细掂量一下了!