瑞幸咖啡财务造假事件引发全球大量媒体报道。

文|MeltWater融文

监测时间:2020.1.31~2020.4.7

新闻抓取逻辑为:瑞幸相关报道新闻

社交抓取逻辑为:瑞幸相关微博讨论

研究地点:美国、中国

报道语言:英文、中文

工具:Meltwater Explore及Meltwater中国社交媒体监测平台

渠道:新闻以及微博

2020年4月2日,瑞幸咖啡发布公告,承认虚假交易22亿,股价暴跌80%,盘中数次暂停交易,引发全球大量媒体报道。

发送做空报告,做空瑞幸,从中套利。

被曝出执行做空调查,名誉受损,以后中国客户可能选择不会和这些机构合作。

瑞幸自曝后,名声大噪,以后做空效果更好(股价震荡更大)

瑞幸自爆反而证实了做空报告,瑞幸信誉大跌,目前已经停牌,面临投资人起诉及巨额赔偿

品牌名誉受损,即将上市的微医取消了瑞信的承销权,改为花旗银行。可能被起诉。

品牌名誉受损,中国媒体将此次事件与安然事件(审计单位标志性事件)相提并论,日后有被起诉的风险。

做空机构趁市场恐慌做空其他中概股。瑞幸以及好未来的自曝,引发中概股的信誉危机

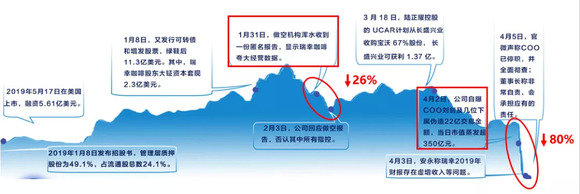

瑞幸股价相关的两大标志性事件为:

1)1月31日,瑞幸遭浑水做空。

2)4月2日,瑞幸自爆财务造假22亿人民币。

做空事件让瑞幸股价两日下跌26%,自爆财务造假事件则让瑞幸股价单日下跌80%。

瑞幸遭做空后,公司处理较好。回应声明发出后,股价立即止跌上涨。

瑞幸大事件与股价走势图;数据来源:新浪财经

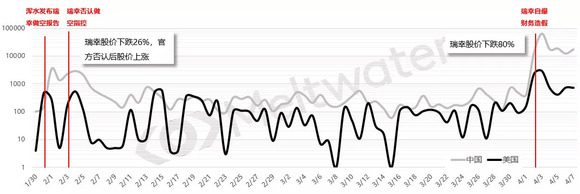

瑞幸做空事件以及瑞幸自爆财务造假事件均在中美两国引发报道高峰。

其中,瑞幸自爆财务造假事件影响力比做空事件影响力高的多。

做空事件在美国并未引起瑞幸报道声量显著上升,但在中国却引发了报道量爆发。

瑞幸事件中美舆论走势图;数据来源:Meltwater

备注:统计渠道为中国以及美国新闻渠道。瑞幸相关新闻纳入统计。

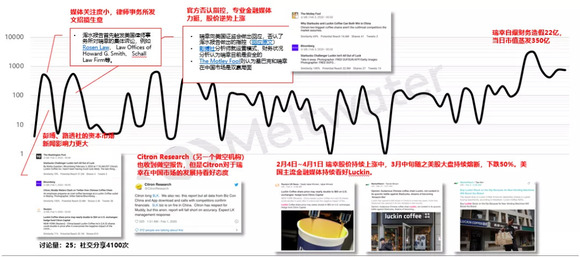

从做空事件上看,瑞幸很好地解决了做空指控。

例如官方回应、Citron力挺都稳住了市场的信心,瑞幸的整体危机主要来源于自曝造假。

瑞幸事件美国舆论走势及重大事件;数据来源:Meltwater,新闻整理

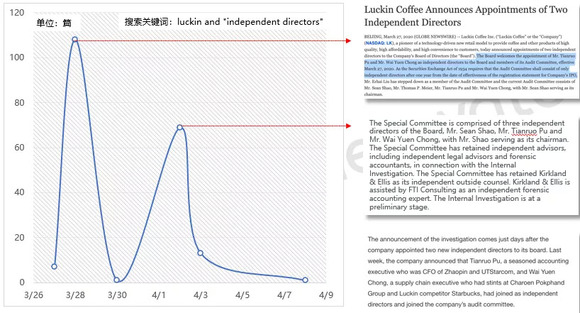

美国媒体认为瑞幸选择自爆财务造假主要原因是瑞幸IPO一年期满后,需要要按照法律要求任命新的独立董事(外部人员,与瑞幸无利益相关)加入公司审计委员会。

而这两位独立董事加入没几天就启动自查,自查小组也是由这两位领导。

瑞幸自爆财务造假相关新闻;数据来源:Meltwater,新闻整理

从美媒报道来看,瑞幸3月27日任命了两位独立董事。

4月2日,瑞幸咖啡SEC文件自爆财务造假22亿元人民币,并且启动自查程序,自查小组成员包括3月27日任命的两位独立董事。

Tech Crunch的报道也显示瑞幸在宣布加入两位独立董事后没几天就启动自查。

国内媒体猜测瑞幸自爆的原因主要有三点:

1)年度审计,财报迟迟未披露。

2)集体诉讼,做空后多家律师所发布声明。

3)独立董事的更换。

首先是有美国多家律师事务所发布声明,提醒投资者,有关瑞幸咖啡的集体诉讼即将到最后提交期限。其次,能够证实谁在说谎的有力证据的四季度财报迟迟未披露。另外,瑞幸咖啡新增两名独立董事,此前3月份愉悦资本创始人刘二海卸任审计委员会成员。

一是集体诉讼。因为股价下跌,投资者蒙受损失,一些律师事务所开始启动针对瑞幸的集体诉讼程序。二是遇上财报披露季。2月底开始,中概股公司纷纷开始披露2019年四季度及2019全年的财报报告。瑞幸自爆前,大部分中概股已经完成财报披露,但瑞幸迟迟未披露。三是独立董事变更。4月2日,瑞幸成立特别委员会,新增两名独立董事,其中一个来自行业里有名的调查审计师FTI,另一个来自世界级名牌诉讼律所Kirkland & Ellis。

因为,现在瑞幸面临着他们上市以来的第一次年度审计。审计出现问题,年报就无法披露,如果到时候“被动”曝光,可能会直接导致退市等结果。两害相权取其轻,主动自爆,还能争取一些时间,让事情往好的方向发展。

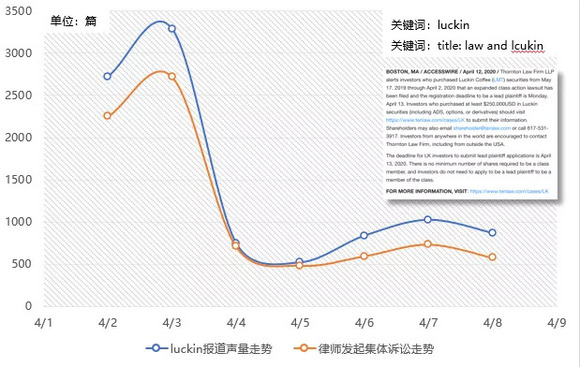

首层压力来自美国的律所。

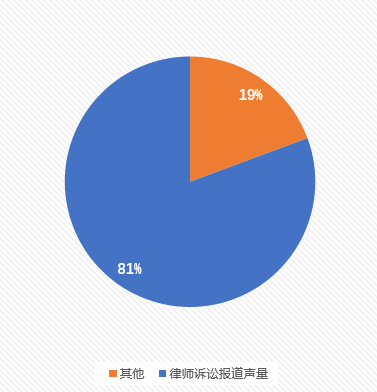

从趋势来看,瑞幸自爆首日就有几十家律所发起投资人集体诉讼,律所声量占据瑞幸品牌报道声量的81%。

瑞幸事件律所相关传播趋势;数据来源:Meltwater

瑞幸事件律所相关传播占比;数据来源:Meltwater

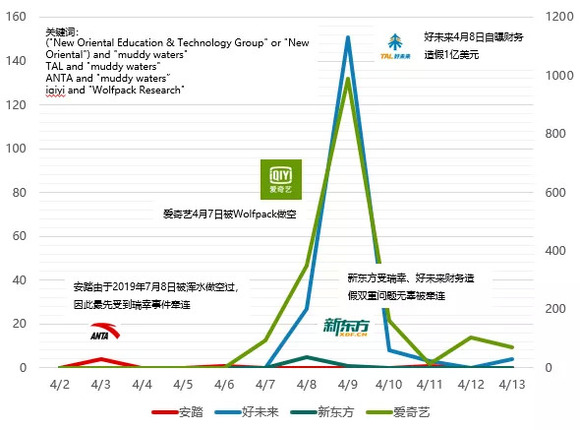

瑞幸事件下其他中概股的传播趋势;数据来源:Meltwater

瑞幸财务造假事件公开后,首先影响的是浑水以往做空公司的信誉危机,例如2019年7月做空过的安踏被重新提及。由于安踏为港股上市公司,因此影响较小。

其次,其他做空机构在美国投资者受事件影响恐慌之时,趁机做空其他中概股。例如4月7日Wolfpack做空爱奇艺,跌幅超过14%,目前引起多家律所对爱奇艺发起集体诉讼。

然后,瑞幸事件使得大部分审计机构比以往更为严谨和紧张。使得好未来在4月8日自曝财务造假1亿美元。据业内人士透露,好未来自曝的导火索,最大的可能是审计机构发现问题后,企业内部启动了自查程序。当日好未来股价下跌26%。

最后中概股在一周内接二连三出现问题,必然引起市场对中概股的不信任,使得当年已经自证清白的新东方被重新提起。

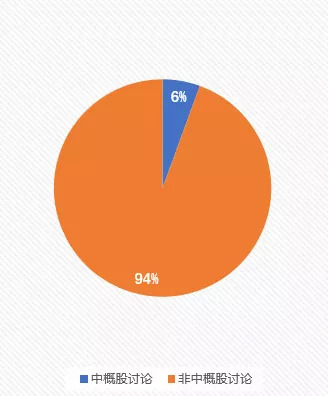

中概股与非中概股讨论传播占比;数据来源:Meltwater

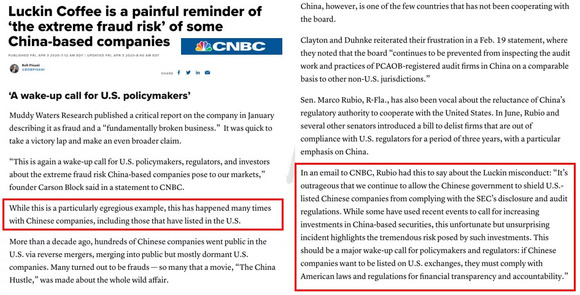

其中,主要传播海外媒体为以下四家:

CNBC, Bloomberg, The Epoch Times及Wolf Street。

媒体认为美国政监会无法查看中概股底稿是罪魁祸首,源于中美两国法律存在差异,跨境审计监管的僵局迟迟难以打破,美国监管机构无法获得中概股的审计底稿,而中国证监会对于VIE架构的上市公司难以管辖。这造成了对中概股的审计监管漏洞,在这个大背景下,针对中概股的做空机会应运而生。

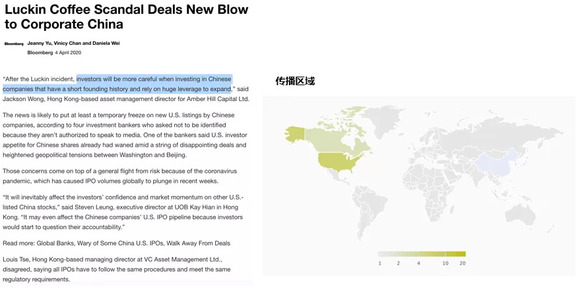

投资者在投资那些成立时间短,依靠巨大杠杆来扩张的中国公司时会更加谨慎。

未来中国企业赴美上市的窗口期可能会关闭。

因为多家持有瑞幸股票的对冲基金遭遇投资亏损后,不少华尔街对冲基金暂时不打算参与中资企业的IPO路演,除非相关部门采取新的监管措施确保中概股的财务数据真实可靠。

转载量:90篇社交转引量:1K

瑞幸事件也让美国专家反思美国的审计制度的漏洞,并强调中国公司想来美国上市,一定要遵守美国的法律法规。

转载量:10篇,社交转引量:2.9K

Amber Hill Capital Ltd.香港资产管理总监黄宗申说:“在瑞幸事件之后,投资者在投资那些成立时间短,依靠巨大杠杆来扩张的中国公司时会更加谨慎。”

这一消息可能至少会暂时冻结中国公司在美国新上市的股票,因为他们无权与媒体对话。一位银行家表示,由于一系列令人失望的交易以及华盛顿和北京之间的地缘政治紧张局势加剧,美国投资者对中国股票的胃口已经减弱。

大华香港执行董事梁启文表示:“这将不可避免地影响投资者对其他在美国上市的中国股票的信心和市场动力。”“这甚至可能影响中国公司在美国的IPO渠道,因为投资者将开始质疑其问责制。”

媒体抨击中国政府给中国赴美上市的公司撑腰,不走美国的审计程序。

媒体抨击华尔街是罪魁祸首,只要能够赚取高额的中介费就会帮助中国公司赴美上市。

媒体表示中国公司赴美IPO将会受到重挫,并且呼吁投资者要有职业道德。

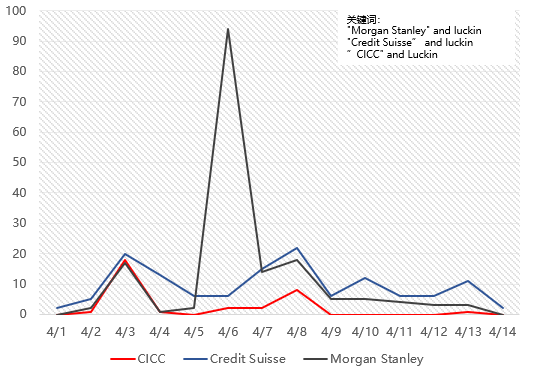

瑞幸事件对投行的影响;数据来源:Meltwater

受到瑞幸财务财务造假的波及,日常耳熟能详的big name投行此次也受到波及。

名誉越高,受到的质疑也越大。Morgan Stanley以及瑞信受到的影响高于中金国际。

瑞幸因为瑞幸事件,甚至丢掉了微医的承销权。

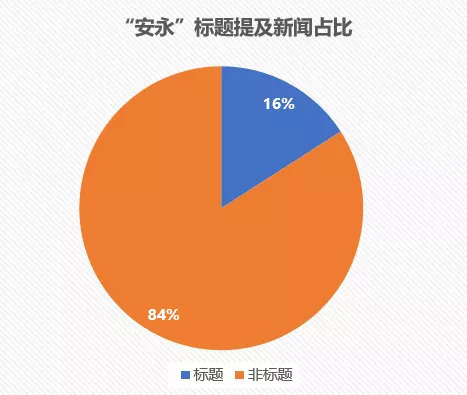

国内同时提及瑞幸以及安永的新闻文章数为15316篇,标题提及安永的新闻数为2438篇,占比16%。

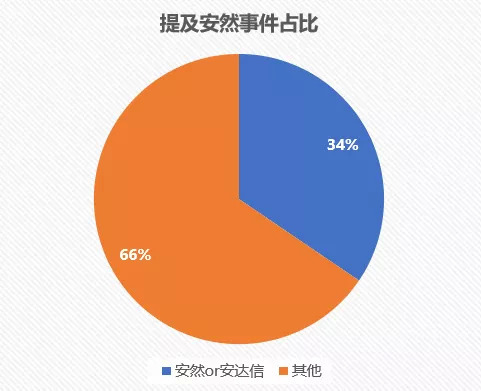

文内提及“安然事件”的新闻文章数为5283篇,占比34%。

备注:安然公司曾经是世界上最大的能源、商品和服务公司之一,名列《财富》杂志“美国500强”的第七名,然而,2001年12月2日,安然公司突然向纽约破产法院申请破产保护,该案成为美国历史上企业第二大破产案。而担任安然公司审计的安达信原为国际五大会计师事务所之一,2002年因安然事件倒闭。

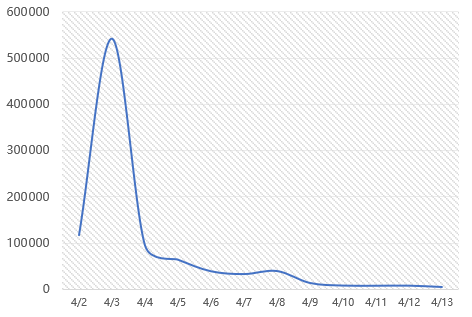

由于自爆财务问题,瑞幸事件在微博掀起舆论高峰。

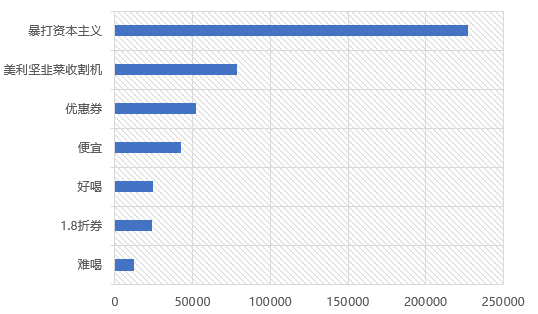

从讨论热词来看,中国民众分三个层级。首先引发的讨论是瑞幸暴打资本主义,其次为优惠、便宜,最后才回归产品口味。

瑞幸事件微博讨论趋势;数据来源:Meltwater

微博端相关事件讨论关键词;数据来源:Meltwater

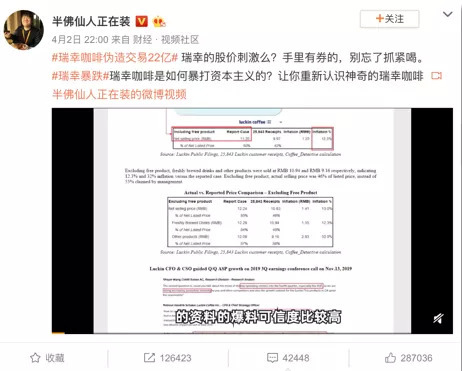

瑞幸美股割韭菜,暴打资本主义舆论风潮主要受到“半佛仙人正在装”的推动,其推文获得12万次转发、4万次评论,29万次点赞。

瑞幸事件热门微博原文

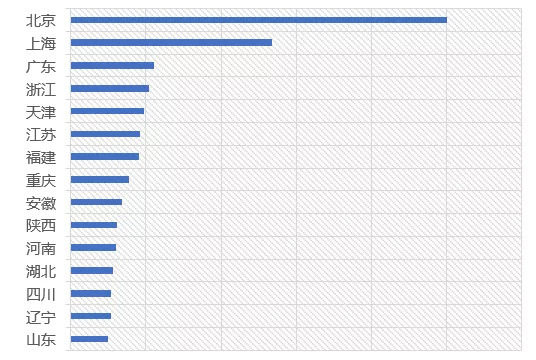

这种民粹主义思想主要渗透的区域以北京、上海为主。

瑞幸事件微博讨论主要渗透区域

同样,瑞幸通过咖啡券烧钱培养的用户也主要位于北京以及上海。

瑞幸咖啡优惠券相关微博原文

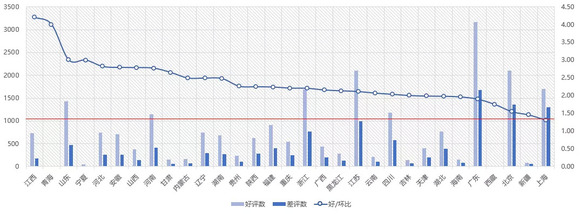

中国市场对于瑞幸产品口味的评价主要偏正面,各地好评/坏评比均超过1.5%。

如果以好评过千评论数来看,山东、河南对于瑞幸的评价较好。

而广东、北京以及上海三个中国咖啡最大的市场相对来说口味更挑剔,其差评数偏多。

瑞幸咖啡好评及差评对比;数据来源:Meltwater

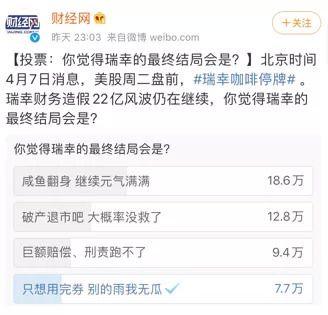

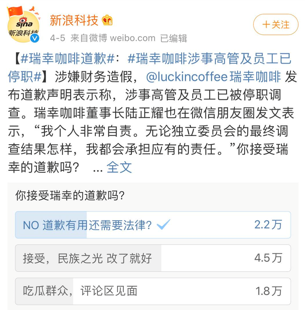

瑞幸事件爆发后,许多微博大V发起了微博问卷。

媒体在微博做的问卷调研显示,大部分消费者希望瑞幸咸鱼翻身,继续元气满满。

对于瑞幸咖啡道歉,47%的消费者表示接受,并认为瑞幸品牌是名族之光。

瑞幸暴雷后,30%的消费者去瑞幸买了咖啡。

瑞幸暴雷后,北京商报实地调研发现便利店咖啡作为瑞幸咖啡的替代品,销量增了21%

此时不是很好的时机,可以考虑推迟或者换到其他的交易所,并且考虑替换掉瑞信的同套班底,例如微医换掉了瑞幸同班班底。

近期美国市场处于中概股恐慌阶段,做空机构会抓住这个时间窗口做空其他公司。企业除了关注股票市场买卖以及交易方,也要监测做空机构,抓住1~2天的时间窗口期。

如果发现遭到做空,立即成立审计小组启动内查,保证财务没有问题后向美国证监会发布回应文件,并由公司CEO发表回应演说。

尽可能地拉拢同行大佬、或者投资机构在网上为自己站台,消除市场恐慌,尽早止跌,如果1~2天的时间窗口一过,损失较大的投资者可能会联络律所向公司发出诉讼。

做空机构之所以喜欢做空中概股源于中美两国法律存在差异,跨境审计监管的僵局迟迟难以打破,美国监管机构无法获得中概股的审计底稿,而中国证监会对于VIE架构的上市公司难以管辖。

这造成了对中概股的审计监管漏洞。因此做空打得是舆论战,玩的是信息差。

所以业务在国内的美股上市公司一定要在海外做PR,公司重大的战略转型、季度财报分析、年报分析也要在海外宣传。部分公司可能只是向董事局汇报、投资人内部汇报。但是海外外部的舆论也同样重要,建议邀请彭博社、路透社等权威媒体的财经记者为公司撰稿。

近期大部分审计机构比以往更为严谨和紧张,又是披露年报的时候,公司千万不要做假账,最好先自查一遍,确保财报数据的准确性。