背靠联想控股,孙陶然是否能扳回一局?

文|三目财经

编辑|文文

联想控股不要的,拉卡拉花20多亿买回来了!

4月9日晚间,港股上市公司联想控股披露了两则出售旗下孙公司交易的公告。

其中,联想控股间接拥有的附属公司“考拉金科”拟以19.09亿元出售“广州众赢维融”100%股权,买方为拉卡拉(300773.SZ)。

此外,联想控股还与“深圳众赢科技”的其他股东一同拟将深圳众赢科技100%股权以2.07亿元出售,买方同样为拉卡拉。

几乎同一时间,A股上市公司拉卡拉也发布《关于收购资产暨关联交易的公告》,宣布计划分别使用自有资金人民币约19.1亿元与2.1亿元收购广州众赢维融智能科技有限公司与深圳众赢维融科技有限公司的100%股权。

该收购一出,市场质疑声四起,主要原因是这些资产在拉卡拉上市前突然被剥离,如今又从大股东手里买回来,这中间到底出现了什么的变化?

拉卡拉《招股说明书》曾显示,公司于2016年将北京拉卡拉小贷、广州拉卡拉小贷等10家全资及控股子公司股权转让予西藏考拉科技发展有限公司,剥离的业务包括“易分期”、“房快贷”等互联网贷款业务,交易对价合计约14.4亿元。

而西藏考拉也是拉卡拉的关联方,公开信息现实,拉卡拉第一大股东联想控股、第二大股东兼公司董事长孙陶然分别持有西藏考拉51%、33%的股份。

对于为何剥离这部分资产,拉卡拉在招股书中曾表示,剥离公司中的北京拉卡拉、广州拉卡拉小贷的小额贷款业务发展迅猛,属于资金密集型业务,在行业监管、业务管理、风险管理、资本运作等方面与第三方支付业务存在差异,导致公司管理范围增大、运营效率降低,将剥离公司的业务剥离出去,有利于发行人进一步专注于发展第三方支付业务的主营业务,符合全体股东的利益,具有商业合理性。

也就是说,这类资产需要用得钱比较多,和主营业务商业模式不同,剥离了有利于专注第三方支付的主业。

上述资产被卖掉后,也就意味着:拉卡拉与买这些资产的“西藏考拉”之间没有股权关系,不存在相互持股情况,双方业务独立运营,易分期等贷款业务与上市公司无关。

彼时,针对关于易分期平台高息放贷并暴力催收的问题。拉卡拉也进行了回应,称易分期贷款业务是西藏考拉旗下公司的产品,与公司是各自独立经营的两家公司。

但事实上并非如此,上述公司业务与拉卡拉的关系仍然十分密切。

拉卡拉曾表示,仍授权剥离公司在2016年12月12日至2019年12月11日间无偿使用“拉卡拉”商号以及相关注册商标进行业务活动。

不仅如此,前述授权期限到期后,拉卡拉又于2019年12月11日与西藏考拉签署了新的《商标和商号许可协议》。

拉卡拉到底图什么?这中间到底有什么“猫腻”?

对此,深交所也曾要求拉卡拉说明仍与西藏考拉续签商号许可协议的商业逻辑和合理性、对价的公允性,并结合易分期等业务的负面舆情、合规性风险,说明前述授权是否会给上市公司带来风险及不利影响,是否有损上市公司利益,是否存在向大股东输送利益的情形。

同时,截至当时函件发送日,“拉卡拉”APP仍可见前述贷款业务入口,请说明公司所述“双方业务独立运营”的合理性。公司APP贷款业务有关个人数据的管理、储存、使用情况,是否存在利用贷款业务收集数据、开展其他业务的行为,业务是否存在合规性风险。请保荐机构核查并发表明确意见。

在回复深交所时,拉卡拉表示,选择继续许可西藏考拉及其控股子公司使用公司的商号、商标,在保证剥离公司的平稳运营的同时,也有利于公司实施全维度赋能商户的战略,持续为用户提供合规安全的金融服务产品。

继续授权西藏考拉使用“拉卡拉”商号采用市场化定价模式,交易对价公允,对上市公司声誉及未来经营不存在重大不利影响。本次关联交易不存在侵害公司及股东利益的情形,亦不构成对关联方的利益倾斜或输送。

对于拉卡拉APP仍可见前述贷款业务入口,拉卡拉回复称,西藏考拉作为其外部合作机构之一,“易分期”、“房快贷”是其旗下小贷公司独立运营的产品,公司仅是产品的合作推广方。推广协议中列明双方权利义务,拉卡拉对于西藏考拉旗下的贷款金融产品不承担运营责任。

不过,还有市场人士表示,那时拉卡拉的剥离或另有深意:当时监管趋严,小贷行业步入寒冬;同时,高利贷、砍头息、暴力催收等舆论焦点及合规问题可能会阻碍拉卡拉上市进程。

联想控股以战略投资和财务投资为主营业务,战略投资包含IT、金融服务、创新消费等板块。

上述两则交易中的主要买卖双方均为联想控股在金融服务战略投资领域的关联公司。其中,拉卡拉是联想控股持股28.24%的联营企业,联想控股为其第一大股东。

不久前,联想控股(03396. HK)发布了截至2019年12月31日的全年业绩报告。

2019年,联想控股实现收入人民币3892.18亿元,同比增长8%;公司权益持有人应占净利润为36.07亿元,同比下降17%。

联想控股称,营收增长主要得益于IT、金融服务、农业与食品板块业务增长。而创新消费与服务板块,以及金融服务板块净利润下降等因素,导致净利润出现下滑。

这已是继2018年净利润同比下滑13.60%后,连续第二年出现净利润负增长,且下降幅度更大。

我们来细看联想控股的金融服务板块。

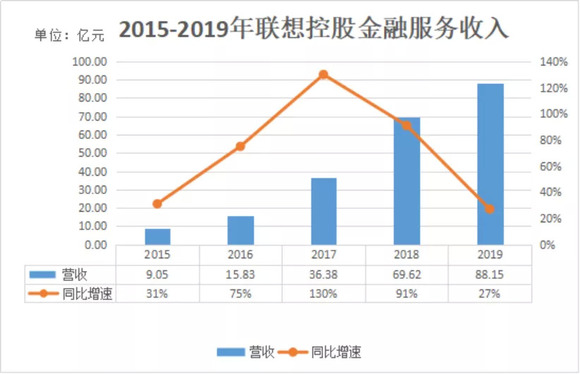

2019年联想控股录得来自金融服务业务的收入为88.15亿元,同比增长27%;而该板块为联想控股贡献的净利润却同比下降19%至20.76亿元。净利润减少是由于“战略性收缩部分公司业务规模”等因素。

回顾2015-2019年,金融服务业务对联想控股的收入贡献持续增长,但近两年的增速开始放缓。

这或许意味着,金融服务业务的增长开始面临一定的挑战。对于这项业务,联想控股表示,2020年将不断优化金融板块投资组合。

同时,对于整体业务,联想控股也表示,2020年将从部分企业中退出,以实现更多的资源回流。此次金融服务板块的附属公司出售子公司或许就是联想控股“优化投资组合”、实现资源回流的举措之一。

卖掉附属公司“考拉金科”的“广州众赢维融”100%股权以及深圳众赢科技股权可能就是联想控股资源回流的其中一步。

联想控股称,该等出售事项的所得款项总额将约为20.67亿元。该款项将用于偿还借款和/或融资,以及公司未来的潜在投资机会。预计这笔交易将不会对公司产生出售盈利或亏损。

又是资金密集型业务,又是联想控股不要的,为什么拉卡拉又买回来了?而且还当成个“宝”?这不得不从拉卡拉被挤压的“命运”说起。

就在收购方案发布同一天,该公司公布了2019年财报,拉卡拉净利润虽然取得了非常亮眼的数据,但营收却大幅下降。其全年实现收入约49亿,比2018年骤降了6.8亿元,约13.7%。而这一成绩也略低于部分券商51亿左右营收的预期。

对此拉卡拉的解释为:因为公司主动调整商户和收入结构导致收入同比下降。

这一点也从其收入构成上可以看到,拉卡拉支付业务营收43.46亿,占比88.7%,但同比减少了16.74%;商户经营业务(金融科技、电商科技、信息科技)营收4.42亿元,仅占总营收的9.02%。

据了解,拉卡拉自2019年初开始不断调整商户结构,降低需要大量补贴及低利润率商户例如批发领域等,全年收单交易金额达到3.25万亿元同比下降11.03%,收入同比下滑13.7%。

营收下滑之外,在拉卡拉四大科技业务板块中,去年拉卡拉支付业务和商户经营业务的毛利率都有所下降。其中支付业务毛利率41.71%,同期减少0.86%;商户经营业务毛利率70.5%,同期减少26.02%。

在疫情的影响下,拉卡拉预计公司一季度盈利区间为1.62亿元-1.7亿元,较上年同期增长1.3%-6.3%,增速确实出现放缓的迹象。

虽然说是主动调整业务业务结构,但事实上也确实受到了巨头的挤压。

拉卡拉是国内第三方支付早期的探索者。在那个国内第三方电子支付市场总规模不过百亿的时期,他们的眼前还是一片蓝海。他们赶上了移动支付大发展的黄金时代,却也遭遇了最强劲的对手。

拉卡拉在早期锁定了具体的领域——通过对便利店等线下网点的布局,提供便民服务。早在2006年11月,拉卡拉就与中国银联合作,开始推广电子账单支付服务及银联标准卡便民服务网点,并且借势推广自己的一系列硬件产品。

遗憾的是,早期跑马圈地建立起的所谓“优势”,如今对于公司的发展而言都越来越非核心。

拉卡拉在2012年开始推出手机读卡器,通过硬件提供移动刷卡服务;依托于线下服务网点提供的社区金融业务,拉卡拉希望通过移动刷卡服务打开C端市场,培养用户习惯。

但是国内移动支付市场的跨越式发展或许是谁都没能想到的,最终占领用户端的不是NFC,也不是移动硬件,而是二维码。

就在拉卡拉的移动战略全面推行之后,从2013年开始,其个人支付业务的营收占比不断下降,从当年的33%降至2018年的1.9%,成为整体业务中最微不足道的一部分。

拉卡拉的尴尬处境埋藏着江湖骤变趋势面前的无奈,其不得不转换赛道,避开支付宝和微信支付两大巨头在C端的锋芒,更聚焦于服务B端,尤其是小微商户。

招股书显示,拉卡拉的“收单业务”收入从2016年的12.7亿元快速增长至2018年的50.7亿元,对总营收额的贡献则从49.58%增长至89.29%。截至到2018年底,拉卡拉POS机具及扫码受理产品累计覆盖商户超过1900万家。

不过,银联、支付宝、微信也开始逐渐重视B端收单业务,意图再循环一遍“用高科技取代拉卡拉硬件产品”的故事,拉卡拉的B端收单业务看上去再次受到了巨头挑战。

2019年10月31日,银联发布了其全新的刷脸支付产品-蓝鲸。除国家队入局外,在刷脸支付领域,支付宝的“蜻蜓”和微信支付“青蛙”两款产品也早已上线。

资本催熟的技术创新力量,拉卡拉早在C端支付战场就领教过。巨头们动辄数亿元的资金补贴硬件开发,显然不是拉卡拉所能匹敌的。

拉卡拉在资金体量不占优势的情况下,是时候考虑如何搭建B端终端支付的护城河,以抵御巨头进攻。

除了主业之外,还有哪些资源可以利用,哪些能把规模做起来呢?

孙陶然的拉卡拉想到了大股东联想控股,想到了之前被抛弃的那些资产。

在拉卡拉的话语体系中:正是在赋能中小微企业的过程中,拉卡拉实现了向“超越支付”的跃升。

2018年,拉卡拉商户经营业务实现收入2.01亿元,2019年这一数字则快速增长到了4.4亿元,同比增长120%。从占营业收入比重来看,商户经营业务占比也从2018年的3.54%快速上升到了2019年的9.02%,可见拉卡拉正在逐步挖掘企业服务市场潜能。

继续分析拉卡拉的商户经营业务,可以发现其不仅增势迅猛,且每一个分项业务板块都交出了不错的成绩单。拉卡拉的商户经营业务分为金融科技、电商科技以及信息科技三大部分。其中,以金融增值服务与系统解决方案输出为主的金融科技业务,实现收入9353万元,同比增长67.08%。

因此,拉卡拉拟通过收购方式整合来提升公司在金融科技领域的运营能力。

不过,重拾丢弃业务可以说前途未卜。

只是故事,总是要说下去的!

对于拟重新收购的业务,拉卡拉给予了很高的评价。

拉卡拉在发布的收购公告中却称,广州众赢和深圳众赢通过多年经营,在金融科技领域积累了丰富的运营经验,形成了业内领先的风控能力,重视合法合规经营,其业务具有良好的稳定性和可持续性。本次收购广州众嬴、深圳众嬴将有利于上市公司提升核心竞争力,会产生良好的协同效应、实现上市公司与标的公司协同发展、共赢。

不过,4月10日早间,深交所火速下发问询函,要求拉卡拉说明三点问题:

一是公告内容与招股说明书所述内容逻辑上不一致的原因,公司信息披露是否真实、准确,是否存在误导性陈述。

二是拉卡拉2019年4月25日上市,说明在上市不到1年内即重新收购剥离的公司的原因,以及本次收购筹划的过程,包括但不限于首次筹划时间、内部决策及与交易对手方沟通进程等。

三是结合前述回复,说明本次收购是否存在监管套利,是否有损上市公司利益。

深交所问询函显示,拉卡拉需就相应事项做出书面说明,并在4月14日前将有关说明材料报送创业板公司管理部并对外披露,同时抄送北京证监局上市公司监管处。

目前,上述收购方案是否能够通过还存在变数,而一旦通过,未来拉卡拉与新公司的化学反应如何也是个未知数。逐渐失去移动支付领先位置的拉卡拉下一站到底在哪儿,让我们交给时间来解答。

三目财经ID:samcaijing