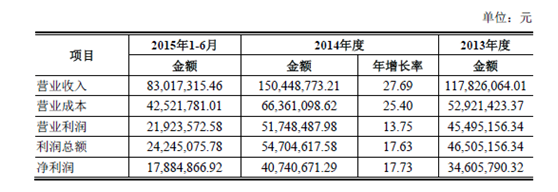

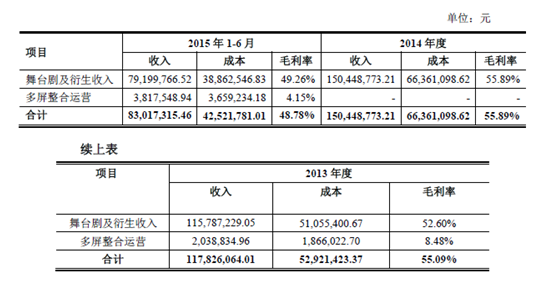

开心麻花2014年实现收入1.5亿,毛利率维持在55%左右。其中主要收入还是来自舞台剧以及衍生剧。

图片来源:网络

要说到国庆票房黑马,《夏洛特烦恼》是一部不得不提的电影。有别于此前《港囧》、《九层妖塔》的来势汹汹,《夏》更多的口碑则是来自“自来水”。而投资《夏》的出品方包括开心麻花、腾讯以及新丽传媒。其中开心麻花近期更是风生水起,9月29日刚刚递交了新三板公开转让说明书,如无以外年底将进驻新三板。作为新三板的“话剧第一股”,其商业模式值得讨论。

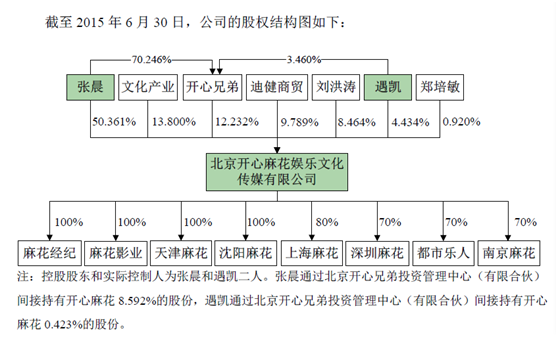

来看下股权。开心麻花的实际控制人是张晨和遇凯两人,其分别持股50.36%以及4.43%。不得不提,作为创始人的遇凯在10多年来股权一直在稀释,曾经持股数高达50%,随后在数次股权架构改变后一直在卖出股权,主动或被动的将股权比例降至4.43%。因此虽然是创始人,却并未受益于登陆新三板。股东中不得不提的是2013年进入的中国文化产业投资基金。文化产业投资基金来头不小,它是唯一一支国家级文化产业投资基金,由财政部、中银国际控股有限公司、中国国际电视总公司及深圳国际文化产业博览交易会有限公司联合发起。其于2013年以95.9万元的金额获得开心麻花15%的股权,随后一路增资至593万。假设开心麻花成功登陆新三板,保守估计市值在50亿左右,财政部可能借此获得了2000%的投资收益。(虽然短期应该不会退出。)

看下收入来源。公司2014年实现收入1.5亿,毛利率维持在55%左右(2015年上半年由于淡旺季之分故毛利率略有降低)。其中主要收入还是来自舞台剧以及衍生剧,此外多屏收入主要是自制剧的收入。开心麻花的舞台剧是其主要作品,根据演出行业协会统计,2014年,全国话剧演出总场次为1.17万场,比2013年上升4.46%,平均票价285元,比2013年上升13.10%,票房收入19.14亿元,居剧场演出票房首位,因此话剧的市场空间还是很大的。而开心麻花的优势就在于其有一套完整的剧本产生以及演出体系,公司共有21部独立原创的舞台剧IP,包括《乌龙山伯爵》、《江湖学院》、《夏洛特烦恼》、《旋转卡门》等热门剧集,此后改编成电影或者网络衍生剧都大有可为,此次国庆档的电影试水也为衍生的电影业务开拓了极大的市场。而公司在网络剧方面早在2012年起就与乐视网联合推出了国内首部周播网络情景喜剧《开心麻花剧场》;2013年,公司开始与黑龙江卫视合作尝试短播栏目剧,打造了《开心麻花街》节目。电视+网络+舞台剧,手握21部IP剧,何愁今后发展。

纵观话剧行业,市场占比份额较为分散,行业中其主要的竞争对手包括经典严肃类剧目为主北京人民艺术剧院,近几年的剧目主要有《哈姆雷特》、《喜剧的忧伤》、《家》等经典剧集;创作剧目以先锋剧目为主的孟京辉戏剧工作室,主要作品《百年孤独》、《恋爱的犀牛》等;以大众娱乐商业戏剧剧目策划、投资制作为核心的上海锦辉艺术传播有限公司,主要作品有金星•关栋天跨界主演舞台剧《尴尬》、韩寒小说改编舞台剧《1988我想和这个世界谈谈》、百老汇经典惊悚剧《维罗妮卡的房间》等。总体而言主打自制喜剧的细分领域来说开心麻花走的较为靠前,且辅以电视、电影的共同发展,其今后一定不单单依靠舞台剧的收入来源。

现阶段开心麻花并不缺钱。依靠电影《夏洛特烦恼》公司就已赚得盆满钵满:电影出品方开心麻花、新丽影业、腾讯视频、万达影视的投资比例为4:4:1:1,以10亿元票房计算的话,开心麻花将至少分得1.3亿元的票房收入,这已完成了2014年全年的收入。有人会质疑话剧IP转为电影IP的盈利能力,以今年5月上映的《十二公民》为例,其原始IP来自于好莱坞经典电影《十二怒汉》,虽赢得了不错的口碑,但在票房上却是惨败。如何运营自有IP产生协同效应,这一点上也是开心麻花管理层需要考虑的问题。