恒丰银行的大额存单,利率方面相比央行基准利率要大幅上升,但是与其他商业银行额大额存款以及其他金融产品相比,没有明显优势。

恒丰银行于2015年10月10日发布公告,将于2015年的10月12-23日期间,发行其第一期个人大额存单。该大额存单的基本产品要素如下:

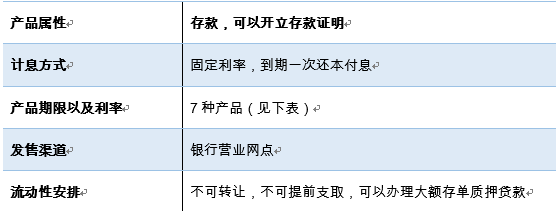

主要产品类型:

产品购买便捷性评测:

该产品可目前只能通过银行营业网点购买。我们以同样发行股大额存款的中国银行为例,客户只需要在银行柜台签订协议以后,就可以自行选择银行柜台、网银或者手机银行进行办理。在购买方式上,显然不具备灵活性。只能通过银行营业网点购买的方式,也可能会限制部分年轻一族的购买积极性。

另外,该产品的募集期限整齐划一的限定为12天,没有依据不同的产品期限,进行合理划分,显然会降低该产品的吸引力。以一个月的存款期限为例,产品存续期限仅为1个月,如果投资者从10月12日开始购买,由于产品的募集期12天,这相当于变相降低了投资者1个月期限的收益。因为募集期限内的资金只能享受0.35%的活期利率。

产品收益率评测:

我们从3个维度对改产品的收益率进行比较后,再做评论。

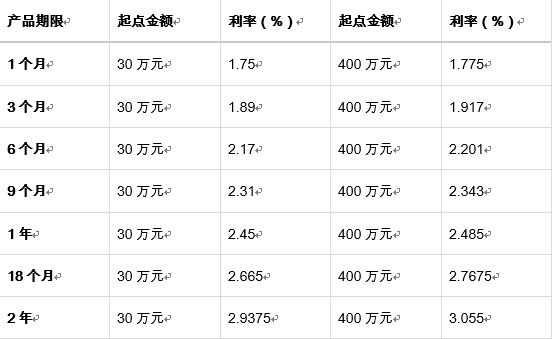

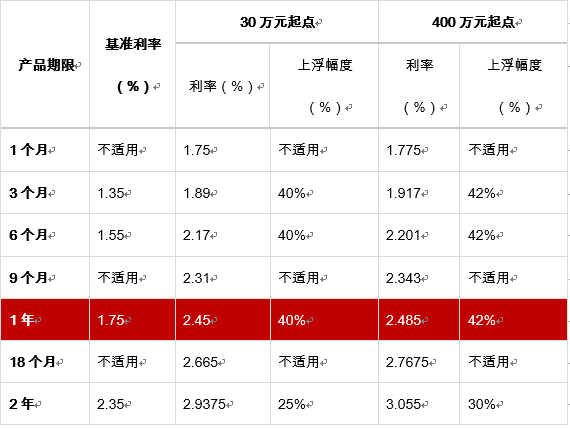

(1) 与银行存款基准利率比较。以典型的1年期利率为例,相比基准利率分别上浮40-42%。

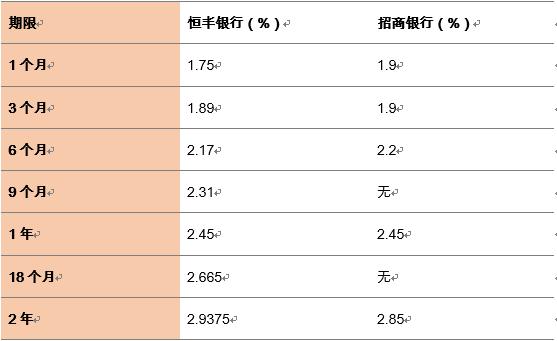

(2) 与同行大额存单比较,以最普遍的30万元起点为例,与招商银行相比,并不具备优势:

从投资者角度,1年期以下的产品,招商银行要比恒丰银行的利率更加具备优势;2年期的产品虽然,恒丰银行要比招商银行高出8.75个基点。按照2年期全部存满测算,30万元存款可以多获得525元,显然,优势并不明显。

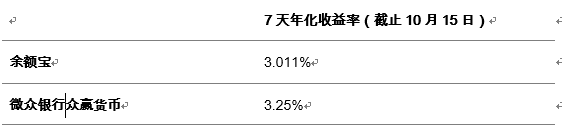

(3) 与互联网金融产品比较,以典型的宝宝类理财产品以及微众银行的货币型基金作为比较。

单纯从收益的角度出发,恒丰银行的大额存单,没有可比性。即使未来3个月以内央行降息0.25个百分点,假定微众银行的众赢货币收益率平行下移0.25%,其收益率仍然高于恒丰银行1年期以下的任何产品收益率。

产品流动性评测

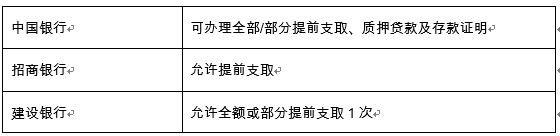

恒丰银行的大额存单,不可转让,不可提前支取。这与当前大部分银行发行的大额存单相比,该条款的规定,将让投资者很难找到购买该大额存单的更多理由。我们下表列示了当前三家大型商业银行在流动性方面的安排:

由此可见,在流动性安排方面,恒丰银行的确欠缺考虑,谁能没有点着急用钱的事呢?

虽然,恒丰银行提供了质押贷款的替代安排,但是考虑到质押贷款的利率问题,这可能让投资者并不划算。我们以1年期大额存单为例说明。假定投资者办理了30万元,1年期大额存单,举例产品到期日还有半年,投资者需要借助质押贷款维持流动性。

投资者可以获得的利息收入:30万元×2.45%= 7,350.00;

投资者需要支付的6个月的利息支出:300000×6.46%÷2= 9,690.00

(数据来源:WIND资讯,当前一般贷款加权平均利率为6.46%)

即使在不考虑手续费的情况下,投资者不但不能获得任何收益,反倒会因此出现账面的亏损:2,340.00元。如果恒丰银行提供了允许提前支取的选项,按照一般商业银行的安排,投资者最多也就是少赚点利息费用。

更何况,目前不少的商业银行还提供了“靠档计息”的便利。所谓“靠档计息”,就是指投资者如果急需用钱,在大额存单没有到期的情况下,可以按照此前最近的一个档期的利率来测算投资者的收益。这样的情况下,投资者的收益将会更高。

总评:恒丰银行的大额存单,利率方面相比央行基准利率要大幅上升,但是与其他商业银行额大额存款以及其他金融产品相比,没有明显优势。流动性方面的欠缺考虑。只能柜台购买的方式,显得不是很方便。