在新冠肺炎连续两波冲击下,全球供应链中断、欧美金融市场出现恐慌,后期若供应链上的企业现金流枯竭,再叠加融资环境巨变,很可能引发全球范围内较为严重的信用危机。

当地时间2020年2月27日,美国纽约,纽约证券交易所内场景。图片来源:视觉中国

张涛(经济学博士,就职于国有大型银行)

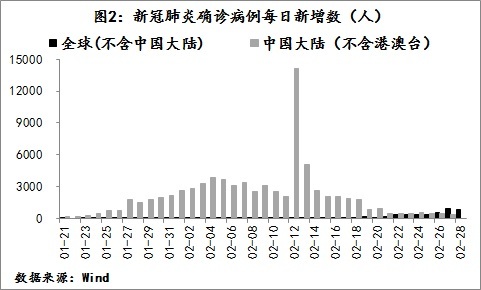

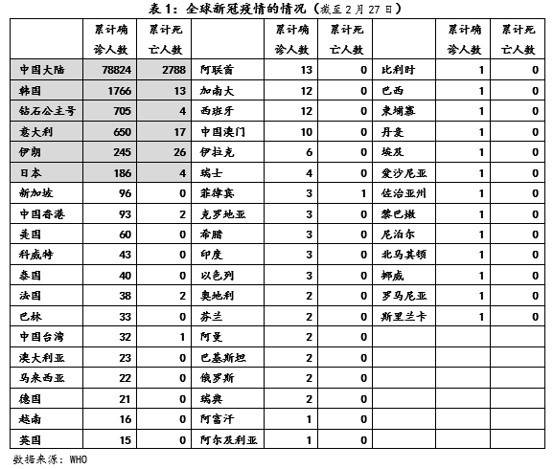

随着“钻石公主号”疫情外延至日本、新天地教会造成韩国疫情快速上升、意大利和伊朗疫情恶化,全球对疫情的恐慌开始加剧。截至2月27日,按照WHO的统计数据,新冠疫情已经在51个国家和地区出现,累计确诊病例超过8.3万人,除南极洲之外,疫情已在所有大洲出现。

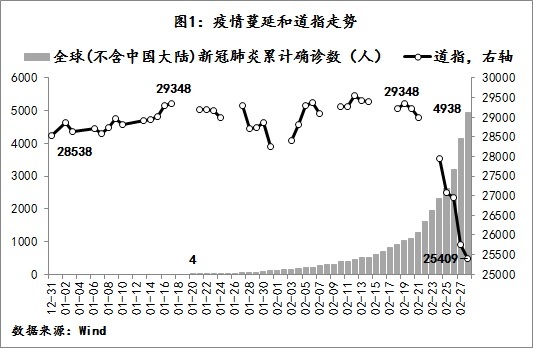

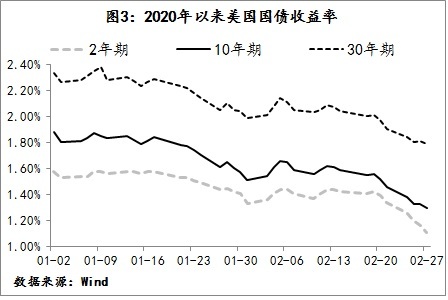

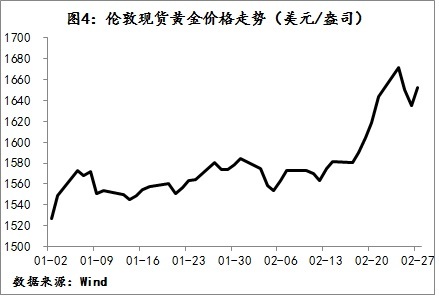

虽然世界卫生组织(WHO)还未将本次疫情定性为“全球大流行病”,但是,2月中旬以来,疫情在中国之外地区的蔓延大幅超出市场预期,尤其是最近两天,全球其他地区的新增确诊病例人数连续超过中国新增人数。市场开始担忧疫情失控,国际金融市场剧烈波动。近两周来,道指由29348连续下挫至25409,期间25000点一度失守,累计跌幅超过13%,同期在市场避险情绪的推动,10年期美国国债收益率创出历史最低水平,降至1.16%以下,国际黄金价格则升至近1690美元/盎司附近。此前中国疫情最严重的时候,国际金融市场相对平静,表明当时全球市场对疫情并未过度担忧。

与新世纪以来前四次大的疫情相比,2020年Covid-19(新冠状病毒肺炎)对全球经济的负面冲击,明显大幅超过2003年SARS、2009年H1N1、2015年MERS和2019年Ebola。

截至目前,Covid-19已对全球产生了连续两波冲击,未来是否还会有第三波、第四波乃至更多、更大的冲击,以及冲击波的形式是什么,尚存很多不确定性因素,但仅就已经发生的两波冲击,全球经济受到的影响已接近致命打击的程度。

自1月中旬开始,Covid-19病毒导致的新冠疫情首先在中国湖北开始爆发,又因为中国农历春节人员的密集流动,快速蔓延至全国范围。为了尽快遏制疫情蔓延势头,中国政府被迫在境内采取大范围“隔离+封锁”的应对措施,即“休克疗法”,由此给中国经济自身造成严重短期影响的同时,还从供给、需求和投资三个方面对全球产生直接影响。

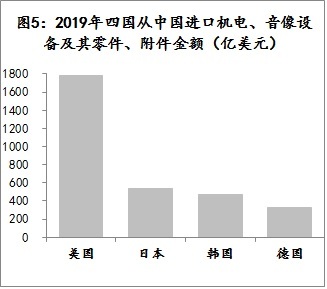

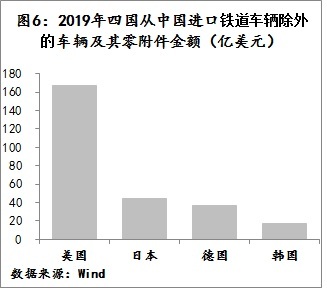

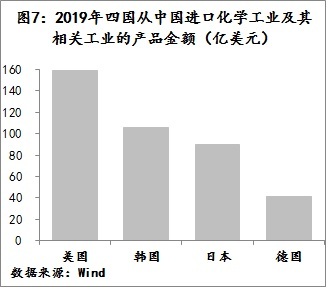

在供给层面,伴随中国供给能力大幅下滑,直接削弱了中国所承载的全球供应链功能,包括美国、日本、韩国、德国等在内与中国供应链密切相关的国家受到严重影响,尤其是汽车及零部件、机电设备、化工、手机及零陪件以及药物等行业均受到严重冲击。

在需求层面,鉴于Covid-19病毒传染性极强,中国内部限制人员流动,很多国家也暂停了多条往返中国的航班,两方面叠加下,在疫情被完全遏制之前,中国居民境外旅游以及消费等相关活动骤降至零,旅游、航空、餐饮、住宿以及奢侈品销售等均受到重创,亚洲、欧洲、澳洲等地区受到严重影响。

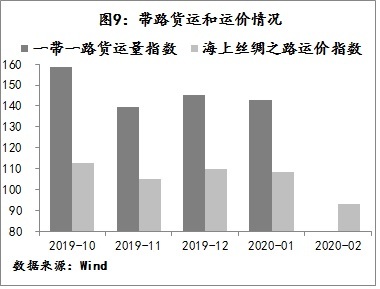

在海外投资层面,也因为Covid-19病毒极强的传染性而受到直接影响,尤其是一带一路沿线国家以及非洲、拉美等地区的基础设施投资。

2月中旬以来,疫情通过不同渠道逐渐在全球蔓延,且不完全都是输入型。截至目前,疫情较为严重的地区包括日本、韩国、伊朗和意大利,最终Covid-19病毒的污染范围会有多大,尚不确定,但按照WHO的说法,前景十分不乐观。因此,Covid-19第二轮冲击波的影响更复杂和更难评估,不过,有两点直接影响是明确的。

其一,WHO在调查中国北京、广东、四川和湖北四地之后,随即建议全球出现疫情的国家和区域采取类似中国的“隔离”措施,并警告疫情爆发处于临界点,若不迅速行动恐会失控。目前,各国虽然对疫情集中的局部地区采取较为严格的隔离措施,但尚未像中国一样大范围的“隔离+封锁”。如果未来各国也采取大范围“隔离”措施,那么对全球而言,无疑是一次范围更广、程度更深的“休克疗法”,相应的,全球供应链必定会出现范围更广和程度更深的断裂。

其二,如果各国始终无法采取“休克疗法”,那么就目前人类对Covid-19病毒的认知,从病理上克服该病毒需要很长时间,那么疫情就有可能还会在全球蔓延,最终不排除疫情严重区域的居民采取自发式“隔离”的防护,全球恐慌情绪必然骤增,结果依然是全球供应链出现范围更广和程度更深的断裂。

在以上两波冲击下,特别是中、日、韩三国受疫情影响,全球供应链中断(中日韩三国GDP合计占全球24%,工业增加值占全球33%)。疫情恐慌情绪对欧美金融市场的冲击,已对全球经济形成致命打击。如果后期供应链上的企业现金流出现枯竭,再叠加融资环境巨变,那么第三波冲击一定会引发全球范围内较为严重的信用危机。至于情况如果进一步恶化、产生第四波冲击,又会给全球带来什么,还难以预测。

现在可以得出的初步结论如下:

第一,短期内(今年),全球经济可能因Covid-19的连续冲击大幅降速(甚至是衰退),尤其是对那些医疗能力弱、产业结构单一、外需依赖程度高、金融脆弱性强的国家,Covid-19连续冲击造成的伤害会更大。

第二,由于疫情最早在中国爆发,中国政府采取的措施也是有史以来最为严厉的,而且连续出台宏观逆周期政策,以保证复工复产已在有序开展,加之中国拥有相对完整的产业链和供给保障体系,因而中国经济虽然会大幅降速,但不会陷入衰退。

美国经济也不会陷入衰退,大选背景下,特朗普政府一定会格外重视,日前他已宣布由副总统彭斯直接领导美国防疫工作。

即便如此,本次疫情的短期冲击依然会将全球拉入衰退困境,疫情过后,在政策对冲下,全球经济增长也不会出现“V”型强反弹。至于说未来经济恢复是“U”型还是“L”型,则取决于疫情蔓延情况、供应链断裂程度、各国应对政策等多方面因素。

第三,长期而言,除了全球供应链加速深度调整之外,因疫情而改变的社会行事方式对全球治理结构、社会结构的影响将更为深远,也更为复杂,并最终会反映到每个人的行为模式和思维方式的变化上,而这种变化对目前经济运行模式究竟会产生什么影响,是好还是坏,并不明确。

相关阅读:疫情的经济影响:关于复工率、物价、债务及外部影响的数据分析

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com)