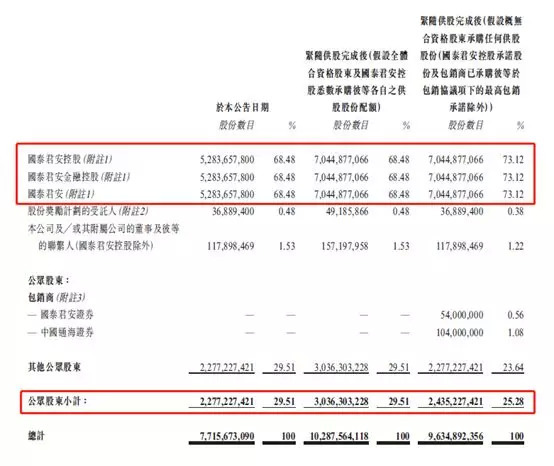

公告显示,紧随供股完成后,国泰君安国际的控股股东国泰君安控股有限公司的持股比例将由68.48%上升至73.12%,而公众持股比例由29.51%降至25.28%,可能会逼近监管红线。

文|面包财经

2019年1月14日晚间,国泰君安国际(1788.HK)发布公告称:公司建议以供股方式,按于记录日期每持有3股现有股份获发1股供股股份的基准,以每股供股股份1.45港元的价格向合资格股东发行不少于19.19亿股供股股份,但不多于25.88亿股供股股份,藉此集资约27.83-37.52亿港元(扣除开支前)。

依据供股的条款,符合资格的股东将于记录日期每持有3股现有股份获暂定配发1股未缴股款供股股份。零碎配额将不予配发,但将汇集出售,收益拨归公司所有。供股仅供合资格股东参与,而不会向不合资格股东提呈。

此次供股的包销商为国泰君安国际的控股股东股东国泰君安证券,以及中国通海证券,包销数目上限分别不超过5400万股和不超过1.58亿股。

另外,国泰君安向公司及包销商做出不可撤销承诺,根据供股条款,暂定配发约17.61亿股,除此之外将不会申请任何额外供股股份。

国泰君安持股超过73%,公众持股或逼近监管红线

国泰君安国际是首家获得证监会批准通过首次公开发售方式于香港联合交易所主板上市的中资证券公司。

公告显示,紧随供股完成后,国泰君安国际的控股股东国泰君安控股有限公司的持股比例将由68.48%上升至73.12%。

供股之后,控股股东的股权集中度将进一步提升,或许对于公司的管理会进一步加强,但也面临着公众持股逼近监管红线的问题。

港交所《上市规则》对于公众的持股比例有一定要求:“无论何时,发行人已发行股本总额必须至少有25%由公众人士持有”。若公司上市时预期市值超过100亿港币,联交所可酌情接纳在15%至25%之间的一个较低的百分比。

国泰君安国际上市首日总市值为67.896亿港元,一般来说,公司应满足公众持股比例不低于25%的监管要求。

然而此次供股之后,公众持股比例由29.51%降至25.28%,可能会逼近监管红线。

2019年业绩回升,募集资金主要用于业务发展

公告显示,此次供股募集资金净额约27.80亿港元或37.49亿港元,以上资金将用于以下五种用途:

其董事会认为:“供股为本集团筹集资金的良机,同时可扩大其股东及资本基础。供股亦将筹得额外资金,为本集团之长远增长提供资金,在并无增加融资成本下巩固本集团的财务状况”。

目前,国泰君安国际的业务主要分为五大类:经纪、企业融资、贷款及融资、资产管理和金融产品、做市及投资。

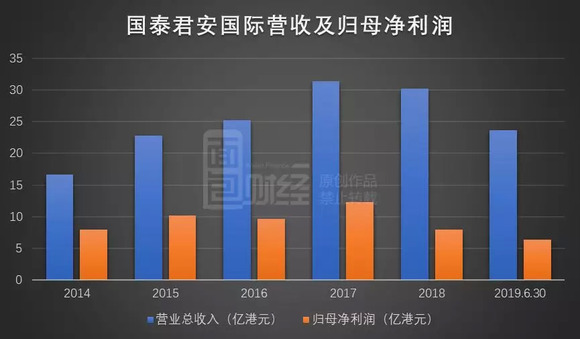

从国泰君安近期的业绩来看,公司2018年在经历了业绩下滑后,2019年中期业绩出现明显回升。截至2019年6月末,公司实现营业收入23.63亿元,较上年同期增长40.8%,实现归母净利润6.39亿元,较上年同期增长26%。

从具体业务上来看,国泰君安国际的金融产品、做市及投资业务和企业融资业务增长较快。截至2019年6月末,金融产品、做市及投资业务收入为10.50亿港元,较上年同期增长205.24%。企业融资业务实现收入4.53亿港元,较上年同期增长35%。而此次供股募集资金中,多数资金用于以上业务。

2019年港股供股募集超55亿港元

一般来说,大多数上市公司在供股之后股价会出现下跌,而供股也成为利淡股价的信号之一。

以国泰君安国际为例,1月14日晚间公司发布供股公告后,1月15日开盘后股价一度下跌超过7%,当日收盘价为1.43港元,跌幅为4.03%,随后两天股价依旧处于下跌状态,截至17日,国泰君安国际报收1.40港元/股,近三天总跌幅为6.04%。

对于熟悉港股市场的投资者来说,供股不仅是港股老千割韭菜的手段之一,也会摊薄小股东的股权。

当一家公司宣告供股时,现有股东会收到供股权利。如果股东不想进行供股,可以放弃或者在联交所中进行买卖。同时公司为了吸引股东供股,通常会降低供股价格,相对于正常股价产生了折让。然而,供股是让现有股东认购上市公司新发行的股票,如果股东不想其持股比例被摊薄,就需要投入“额外”的资金来购买股份,反之股东的权益就会被“稀释”。

国泰君安国际此次供股价格为1.45港元,较前一日收盘价1.49港元来说仅折让了2.68%,折价率并不高,对于单一小股东来说,摊薄效应并不明显,但总体来看,除包销商以外的公众股东持股比例由29.51%降至23.64%,仍出现明显下降。

除此之外,根据Wind数据,2019年以来港股已有十余家上市公司进行了供股,募集总额达55.12亿港元,其中首创置业的募资总额最多,超过28亿港元。

(JW)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。