十八年,阿特斯无疑拥有辉煌的过去,但即将过去的2019年,对阿特斯而言并不容易。仅从核心经营业绩看,相比隆基股份、中环、东方日升等企业,阿特斯的表现并不亮眼。

文|黑鹰光伏 李文友

光伏冲刺平价,阿特斯也“成年”了。

2019年,瞿晓铧55岁,阿特斯年满十八。

这十八年,瞿晓铧有一些理念在光伏行业里颇为流传,比如“不做第一”;他领导下的阿特斯也以“稳健”扬名海内外。

阿特斯最大的不同,就是“卓尔不同”。

特别是最近两年,其“特立独行”之处,是坚守多晶路线——在单晶市占迅速反转的情况下,这样的坚持在光伏产业中几乎无出其右。

去年,面对单多晶的“生死之争”,瞿晓铧说:“20年之后,你们还可以找阿特斯,20年之后,还可以找到瞿晓铧。”“等着我们多晶给你诈一个尸,吓你一跳”。

今年3月,瞿晓铧说,自己不是“单晶派”,也不是“多晶派”,而是“地球派”:晶硅里面有单晶派和多晶派,我们鼓励争论、鼓励讨论、鼓励各种技术来这里辩论、来打擂,来打怪。“因为我们相信,越辩真理越明。同时,竞争才能带来发展。”

“迄今为止,地球上太阳能光伏发电系统累计安装量500多吉瓦,其中多晶占了大多数。所以我相信,坚强、有效、长期安全可靠,并且不断创新、不断重生自己的多晶技术,一定能够带着地球一起走”。

5月,瞿晓铧在考察公司一座太阳能电站时,不幸发生意外导致受伤。其后,瞿晓铧将具体管理事务交由庄岩,住院,手术,疗养。

这期间,其实瞿晓铧也并未“闲着”,他每天和公司的高管保持频繁的接触和联系,思考和关注阿特斯未来的方向。

10月22日,也就在阿特斯十八岁年纪念日当天,正在美国接受康复治疗的瞿晓铧录制视频,和13000名阿特斯员工,回顾这家企业18年的创业史和发展史。

十八年,阿特斯无疑拥有辉煌的过去,但即将过去的2019年,对阿特斯而言并不容易。仅从核心经营业绩看,相比隆基股份、中环、东方日升等企业,阿特斯的表现并不亮眼。

还是应了那句话:成年人的世界哪有“容易”二字!

营收净利下滑

2019前三季阿特斯度营业收入、净利润分别同比下降了19.79%和17.24%。

与之形成对比,2018年前三季度阿特斯营业收入、净利润则分别同比增长了24.62%和228.77%。

我们进一步分析数据可以发现,这主要是由于阿特斯第一季度与第三季度营收、净利均同时出现了负增长所致。

实际上,从销售数据我们看到阿特斯2019年三个季度的组件出货量展现了递增的增长趋势,第一至第三季度其组件出货量分别为1575兆瓦,2143兆瓦、2387兆瓦,分别同比增长了14.62%、26.06%和50.13%,每个季度的增速都在增长。

笔者分析其业绩业绩下滑的原因还是组件销售价格的持续下降。根据竞争对手晶澳披露数据2018年晶澳组件销售单价约为2.22元/W,较2017年下降了13.95%。2019年上半年晶澳组件销售单价再度下降至1.90元/W。

阿特斯财报也显示2018年第二季度阿特斯组件实现销售收入6.56亿美元,毛利润1.594亿美元,毛利率达24.5%。

而在5月30日阿特斯在对外公告中称,预计2019年第二季度组件销售额约9.7-10亿美元,毛利率约13%-15%,毛利率较去年同期下降10个左右百分点。

阿特斯2019年全年业绩预期:2019年全年,阿特斯太阳能组件产品出货量预计在8.4吉瓦-8.5吉瓦之间,全年销售额预计在31.3亿-31.6亿美元(约合219.71亿-221.82亿元人民币)之间。根据阿特斯的预测,其2019年营业收入将同比下滑16.42%-15.62%。

另外,作为制造企业及电站投资运营商,阿特斯也不可避免的面临债务压力。

据黑鹰光伏统计,截至9月末阿特斯资产负债率72.47%,2019年9月末其拥有“现金及现金等价物”为5.26亿美元,而其“短期借贷及长期借贷当期到期部分”规模为13.18亿美元,两者存在着7.92亿美元的资金缺口。

同时,笔者发现前三季度阿特斯造血能力也出现了下降。前三季度其“经营活动产生的现金流”为3.53亿元,较2018年同期下降了38.73%,这远超营业收入19.79%的降幅。

不过,纵观阿特斯十年资产负债表,每一年其都存在上述短期偿债压力,但它却总能化险为夷,不断扩张。

电站的价值

笔者分析认为,在全球范围内储备、建设大量的优质光伏电站,是阿特斯数次穿越行业危机、并实现快速扩张的秘诀之一。

在笔者与多位光伏行业高级管理人员交流中,都表示投资光伏电站就是看重它具有很强金融属性:首先光伏电站具有相对稳定的收益率,企业自己运营时它能为企业创造稳定的现金流;而在企业经营业绩出现短暂下降压力时,企业可以选择将手里的优质光伏电站转售给大型机构,赚取收益,平滑业绩波动。

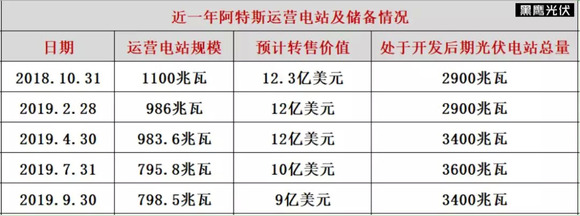

经多年历练,阿特斯早已成为光伏电站领域的优秀玩家。财报显示,截至2019年9月30日,阿特斯全球范围内处于运营中的公共事业规模太阳能光伏电站项目总量795.8兆瓦,预计转售价值约为9亿美元(约合63.05亿元人民币)。

另外它还有较大规模的电站储备。在阿特斯全球公共事业规模太阳能光伏电站项目储备包括两个部分:1、早期到中期阶段的电站项目储备;2、后期电站项目储备(已经签署电力销售协议,并将在未来两到四年建成的光伏电站项目)。

截至2019年9月30日,阿特斯处于开发后期的太阳能光伏电站项目总量(含在建项目)约3.4吉瓦。

而阿特斯也是光伏领域少有的真正实现全球化布局的光伏电站投资运营商,在它拥有的3.4吉瓦储备光伏电站中:美国1285兆瓦、巴西832兆瓦、墨西哥370兆瓦、日本343.5兆瓦、中国145兆瓦,以及包含澳大利亚、加拿大、以色列、菲律宾、马来西亚、意大利和韩国在内的共计422.1兆瓦后期电站项目储备。

据笔者统计,2019年阿特斯至少在美国、墨西哥、巴西、智利等地区出售了1440.6兆瓦的光伏电站,交易对手近乎均是国际/本土知名投资机构、能源公司。

黑鹰光伏研究团队分析认为,阿特斯在全球范围内拥有庞大的运营电站规模莫,以及后期储备,即可有效减低区域性限电或其他运营风险,还可以快速扩展全球品牌影响力,是其核心优势之一。

而阿特斯在年初完成一个交易更具有里程碑意义。2019年1月9日阿特斯发布新闻宣布,公司已完成在日本的首个太阳能股权证券化交易,这也是全球首个以锁定长期稳定现金流的太阳能资产为支持的股权证券化交易。

这是阿特斯首次通过发行股权支持证券——阿特斯太阳能绿色股权证券信托基金1号,成功融资63亿日元(约合5800万美元)。这些资金来自日本和韩国多元化金融财团组合机构的投资者。全部融资将于2037年9月到期。

此次融资所得资金用于收购阿特斯已投入商业运营的两座总装机容量为34兆瓦的太阳能光伏电站项目。阿特斯此次达成的这项资本结构权益部分证券化,将进一步推动全商业资产证券化的发展,引导太阳能资产进入全面证券化。这项证券被日本信用评级机构授予“绿色1级(Green1)”投资评级。(“绿色1级”评级是对企业在环境、社会和公司治理领域投资成果的最高信用评级。)

全产业链打法

实际上,阿特斯进击光伏电站领域是“一石数鸟”之计,在阿特斯在全球布局光伏电站的同时,其在全产业链扩张从未停步。

截至2019年9月,阿特斯硅锭、硅片、电池片和组件产能分别达到1850兆瓦、5000兆瓦、8700兆瓦和11150兆瓦。其中硅锭、电池片和组件产能分别较2018年末增加了200兆瓦、2400兆瓦和2270兆瓦。

“公司也将根据市场情况不断调整产能计划,预计到2019年底,阿特斯电池片和组件产能将分别增加至9600兆瓦和13040兆瓦。

截止目前,有几组数据可以看到阿特斯的“概貌”:在全球7个国家和地区成立了16家光伏硅片、电池和组件生产企业,在20多个国家和地区建立了分支机构,与全球73家国际银行和金融机构建立合作伙伴关系。

阿特斯累计为全球150多个国家的2000余家客户提供超过38吉瓦的太阳能光伏发电产品,销售额累计超过1660亿元人民币。出口占比达80%,出口创汇超210亿美元。截至去年底,阿特斯获各大金融机构授信总额超270亿元人民币。

2020即将到来,成年后的阿特斯何去何从,我们拭目以待。