继前期投资多家水电上市公司之后,长江电力又对非上市水电资产出了手。

文|华夏能源网 宋琪

12月31日,中国长江电力股份有限公司(以下简称“长江电力”,600900.SH)发布公告称,公司收购了大唐云南发电有限公司(以下简称“大唐云南”)在上海联合产权交易所挂牌出售的云南华电金沙江中游水电开发有限公司(以下简称“金中公司”)23%股权。

2019年12月30日,长江电力与大唐云南签署了股权收购协议,收购价格为人民币48.9761亿元。交易完成后,长江电力成为金中公司第二大股东。

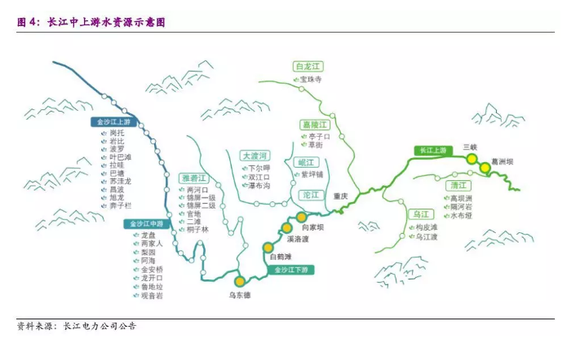

目前,金中公司负责金沙江中游梯级电站开发建设管理。截至12月31日,金中公司控股已投产电站为阿海水电站(装机容量5×40万千瓦)5台机组,梨园水电站(装机容量4×60万千瓦)4台机组,投产项目总装机容量440万千瓦;参股电站权益装机118.92万千瓦;前期阶段电站装机720万千瓦。

通过此次交易,长江电力不仅可增加权益装机128.55万千瓦,此外,收购金中公司股权还有利于提升公司现有水电站的水资源利用水平。

华夏能源网注意到,对于此次交易,多家证券机构都很看好,对长江电力给出了“增持”“买入”评级。

中信证券认为,长江电力此次交易长期战略意义深远。金沙江中游水电位于公司及集团下属电站上游,属于稀缺优质大型水电。金中流域拥有多年调节能力的龙盘水库,电站未来投运后有望显著抬升位于下游的公司控股电站发电量,增发规模超100亿千瓦时。

同时,长江电力入股23%后,将有资格向金中公司派驻董事,上下游联合调度的可行性有望增强。

光大证券分析认为,金中公司盈利改善迹象明显。随着云南电力供需形势好转、叠加外送通道打开,金中公司电力消纳情况改善,2018年起扭亏,2019年前三季度实现净利润3.3亿元,ROE回升至4.2%。

公告显示,本次交易完成后,长江电力能享受金中公司投资收益,增厚公司业绩。未来随着金中公司盈利能力的提升,公司可获得较好的稳定投资收益

除此之外,光大证券还表示,通过本次收购,长江电力将进一步通过股权纽带关系,实现长江大流域水资源整合,区域协同优势显现。

截止目前,在长江中上游流域水资源中,长江电力已参股了国投电力、川投能源(即雅砻江水电两大股东)。

今年,长江电力还通过增持股份的方式加大了对国投电力、川投能源投资。2019年初,长江电力累计增持国投电力股份3.4亿股,约占公司总股本的5%;今年3月,长江电力累计增持川投能源股份2.2亿股,约占公司总股本的5%;

实际上,通过增持方式大比例参股电力企业,是长江电力加码水电投资的重要举措。2019年,长江电力已举牌四家A股公司,除国投电力、川投能源外,11月12日,长江电力增持上海电力(股票代码:600021.SH)340.14万股,对上海电力的持股比例提升至5%;11月25日,长江电力通过大宗交易方式增持桂冠电力(股票代码:600236.SH)1.27亿股,约占公司总股本的1.61%……

公开资料显示,长江电力创立于2002年9月29日,2003年11月在上交所IPO挂牌上市。长江电力是中国三峡集团控股的上市公司,主要从事水力发电业务,现拥有三峡、葛洲坝、溪洛渡和向家坝四座电站的全部发电资产。

长江电力是A股最大的电力上市公司,全球最大的水电上市公司。截至2018年底,公司拥有总装机容量4549.5万千瓦,占全国水电装机的12.92%,2018年发电量2154.82亿千瓦时,占全国水电发电量的17.48%。