腾讯的优势在于优秀的产品、中短期的获利能力和稳健的增长风格;而阿里的优势在于传统电商业务,虽然短期面临天花板,但其战略布局已经在10年以后,未来想象空间极大。那么,阿里和腾讯谁将把王位坐稳?

众所周知,自阿里上市后,中国三大互联网公司座次(按市值排序)依次是阿里、腾讯、百度,王座一直以来由阿里巴巴牢牢把控,其市值最高时是腾讯的2倍,腾讯则长时间排在第二位,但一直不忘拿回属于自己的荣耀,而百度这几年已日渐甚微,对王座构不成威胁,如此态势一直持续到周二,然后...

当阿里与新浪为阿里体育庆生时,腾讯悄悄地反超了市值——阿里巴巴市值首低腾讯,失去亚洲第一大互联网公司头衔,王座之位就这样悄悄的被腾讯拿下。美股周二收盘,阿里巴巴控股股价收跌4.7%,报60.91美元。使得阿里巴巴的市值(1530亿美元)在上市后首次低于腾讯(1569亿美元)。

然而,不敢示弱的阿里昨晚再次反攻,大涨5%,而今天腾讯疲软,截至收盘下跌3.74%,这样阿里又以40亿美元市值的微弱优势再次夺回王座之位,两者王座之争不可谓不激烈,并且相信未来一段时间纠缠的局面还会继续。

阿里、腾讯市值变化对比图

从上图可发现,腾讯曾在今年4月初向王座发起挑战,然“事未成”,此次再度攻关,能否一举把王位坐稳?这是我们关心的问题,也是本文探讨的重点。

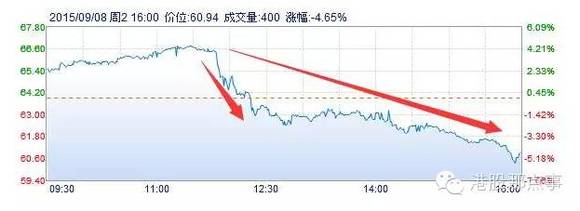

阿里巴巴周二走势图

上图所示,周二晚间开盘时阿里股价一度冲高+5%,可是在公司发布第二财季糟糕的GMV预期之后,股价大幅下降至收盘下跌近5%。那么,这糟糕的GMV预期到底有多差?

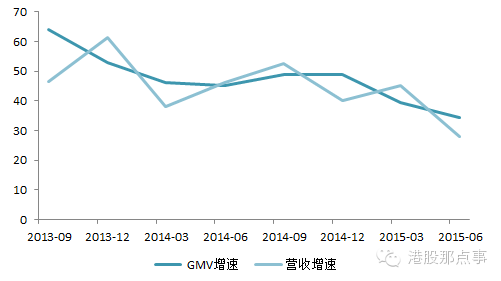

首先,必须知道:GMV即商品交易总额,指的是在阿里巴巴集团各平台上完成交易的总价值。对于资本市场来说,电子商务公司的快速增长远比短期的利润要更加重要,而GMV正是衡量电商公司增速的最核心指标。而阿里巴巴过去的GMV增长如下图:

阿里GMV增长走势图

可以发现,虽然GMV增速一直在下降,但仍然维持在较高水平,上个财季GMV同比增速仍有34%。而下一财季,公司预计是“个位数百分比的中段偏下”,着实令人跌落一地眼镜。“个位数百分比的中段偏下”是什么意思?要知道1%——9%的中段是5%,中段以下就是低于5%的增速。5%的增速什么概念?7月,全国网上实物商品零售额同比增长37%,而过去一年中国社会品零售总额同比增速至少也在10%以上,阿里下一财季GMV的增长竟然比社会零售额增速的一半还低!

这就是阿里王座被夺的直接原因——GMV增速大幅下降。当然,也有人说GMV增速下降的主要原因是阿里5月以来祭出的反刷单运动对GMV冲击很大。以阿里刷单的泛滥程度,一旦官方开始反刷单,GMV肯定是要跪,因此三季度增速大幅下降是情理之中。

上面是阿里王座易手的直接原因,然而所谓“冰冻三尺非一日之寒冷”,阿里之所以今日落得如此田地,最重要的原因是其传统电商业务日趋下滑,增长已近天花板。

而和腾讯最近的业绩对比,阿里明显处于下风。据腾讯8月份公布的财报显示,其季度盈利创下了历史最高纪录。相比之下,过去四个财季中阿里巴巴集团的营收有两个财季未能达到分析师预期,其销售额的增长速度则创下了至少三年以来的最低水平。

接下来,将阿里运营数据与腾讯的来比较一番,数据说话、有图有真相:

1、营收规模对比

从营收上看,13Q4以后阿里的增速一直在腾讯的上方,但15Q2阿里与腾讯的增速已经相差无几,并且还有向下的势头。

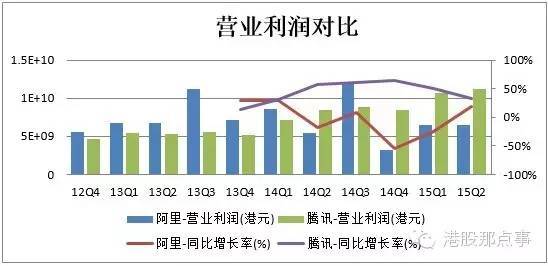

2、营业利润对比

营业利润的大小说明一家公司正常经营获取利润的能力。上面这幅图显着的发现,14年三季度之前,阿里的营业利润还比腾讯的多,但去年双11达到顶峰后,则急剧下滑,增速在0以下,着实令人捉急。

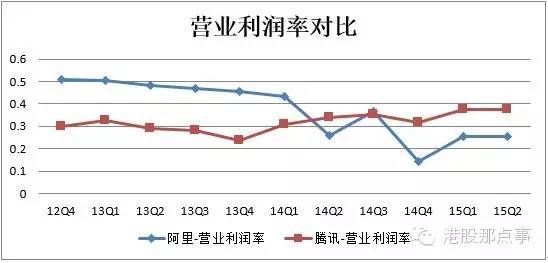

3、营业利润率对比

对阿里、腾讯来说,营业利润率也是一个很重要的指标,它反映了公司将收入转化为利润的能力。上面营业利润率的对比图,直观的看出阿里14Q3之前还有着超越腾讯的良好获利能力,但之后则在走下坡。

4、市盈率对比图

最后,我们看两张的PE对比图。对于互联网公司来说,PE很大程度上反映了市场对于一家公司未来持续盈利能力的衡量。同样,从上图我们看到的结果显示,今年3月份之前阿里还有着比腾讯高的估值水平,到了5月份之后,其PE水平则比腾讯要低了。

上述用数据说话,得出的是表象、是结果,更深层次的原因需要我们用逻辑来阐述。由表及里,里面到底影藏着什么规律呢?

1、实体零售VS虚拟经济

阿里和腾讯盈利点最大的区别在于,阿里电商是受实体经济、实体零售业的影响的(阿里在线下的布局也比腾讯广),而腾讯更多的是依靠游戏娱乐等虚拟经济,具有很好的抗周期性。经济不景气的时候,人们往往会降低消费,增加娱乐。所以电商平台增速放缓,而以娱乐、通讯为主的腾讯还可以保持高增长。

从更深层次的角度上来讲,腾讯的游戏、社交平台给人们提供了一个虚拟的环境。哪怕生活再不如意,你也可以在游戏中、在社交平台上呼风唤雨,成为领袖,甚至直接转化为财富。而电商是一个实实在在的现实社会,实现了人类从远古以来的以物易物,不过平台放到了网上。大家在购物的时候,想的会是房贷车贷、父母孩子,等等,所以点击“支付”的手,有时候就会犹豫。

可以说腾讯的本质注定了它的非周期性,而阿里则具有很强的周期性。

2、熊市价值VS牛市梦

老话说的好:盛世古董乱世金、熊市价值牛市梦。这句话在此轮A股和港股的暴涨暴跌中得到很好体现,当然,也是适用于阿里和腾讯的。

阿里就好像一个航母舰队,其电商业务是母舰——母舰有点老化,而且难以掉头,但别忘了,围绕母舰周围的还有众多护卫舰,一直以来阿里很重视这些护卫舰的发展,如今这些舰艇已经壮大,可以很好的充当母舰的“护城河”了。更加可喜的是,马云是个“超级战略军事家”,旗下护卫舰队每一个领出来都是具有独立作战能力的,而且未来都具有极大的想象力(比如阿里影业、阿里健康、阿里商业,后面还有阿里体育、阿里汽车等等),这便是一个梦幻的组合,当然,别忘了是在牛市里。而腾讯的布局相对阿里则窄了很多,不过它也在慢慢追赶,像今天成立的腾讯影业,但总的来说,腾讯是一艘机动的战略母舰,周围护卫舰少,但所谓“船小好调头”,遇到熊市时,腾讯具有很好的抵御性。

阿里和腾讯舰队对比

熊市价值牛市梦。因此,牛市里阿里可以获得比腾讯高的多的估值,而熊市里,腾讯的估值会比阿里高。

回到本人讨论的核心——阿里和腾讯谁将把王位坐稳?或者换句话说,要用钱投资的话,你选谁?

评价一家互联网公司值多少钱,特别是像BAT这样级别的公司值多少钱,主要看两个指标:一是它在中短期内将资源和投资转化为收入的能力,二是这家公司在未来的产业中确定自己位置的能力。前者是生存发展的根基,而后者是未来的想象空间,二者相互支撑、缺一不可。

那么,用上面的标准来衡量阿里和腾讯,我认为:腾讯的优势在前者——秀的产品、中短期的获利能力和稳健的增长风格;而阿里的优势在后者——传统电商业务短期面临天花板,但其战略布局已经在10年以后,未来想象空间极大。

两者各有擅长的领域,要说谁将坐稳王座,老实说目前我还真分辨不出,但你要问我会投资哪家公司的话,我会选择both,因为虽然阿里估值低但这也说明跌到这份上,已经很便宜了,要我继续看空阿里,我不会,况且牛市来了阿里的梦将继续前行;而腾讯稳健的风格我也很喜欢,喜欢它做产品的极致以及给股东稳定的回报。

不管怎么说,现在阿里和腾讯都是中国2家伟大的公司,谁会坐稳王位已经不重要,他们所代表的两种价值、两个梦想才是中国转型时期最需要的东西。