电子商务的故事快到头了。

文|海豚智库电商分析师 张奡

北京时间11月13日晚,美股上市的折扣零售电商唯品会发布了2019年第三季度财务报告。关注唯品会股价的人一定记得,财报公布后,当日股价曾经一度下跌5.16%,而后才恢复。为什么唯品会财报刚刚公布时候,股价反而会下跌了呢,为什么后来又一路上涨了呢?

这一跌一涨,成功引起了我的注意,经过深度研究,终于发现了一些蛛丝马迹,可能是导致唯品会股价下跌的原因。这也是唯品会接下来必须解决的一些问题。经过深度解读,本文分两大部分,告诉你唯品会股价下跌的原因在哪里?而从财报解读和盈利模式的分析上告诉你未来支撑唯品会上涨的逻辑又在哪里?

可能引起股价下跌的原因

从我个人来看,导致股价下跌的原因有三:1.公司电商业务增速放缓。2.本季度资本开支较大,导致自由现金流为负。3.arpu正在逐渐下降。

首先,唯品会的重要财务指标都明明白白告诉我们,唯品会这家公司已经不再是一家快速增长的公司。如何定义快速增长?彼得林奇提到,一般认为主要数据增长率在30%以上即为快速增长。

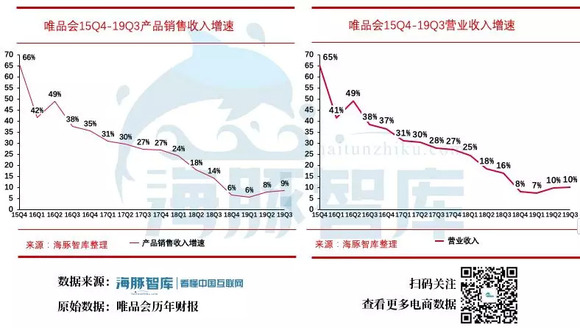

电商的经营数据普遍用GMV,营收等来判断,唯品会19Q3经营数据如下:

营业收入同比增长10.0%,达到196亿元人民币。

产品销售收入同比增速8.5%,达到184.8亿元人民币。

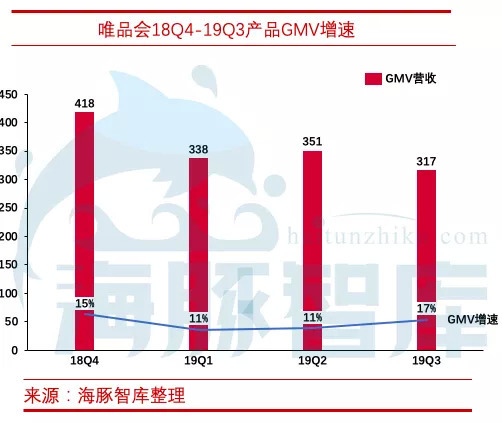

GMV同比增长17%,达到人民币317亿元人民币。

一家电商公司的业绩三大指标增速没有一个超过30%,我们拿隔壁营收为例对比下,阿里巴巴Q3营收增速37%(不包括考拉),京东营收增速28.7%,拼多多Q3营收增速123%,(和前季比已大大放缓)通过比较,我们清晰的发现,唯品会面临的第一个问题就是作为一家电商公司来看,营收增速和GMV增速是越来越慢了,基本盘就好像一个快速疾跑跑的人停了下来。

数据来源:唯品会历年财报

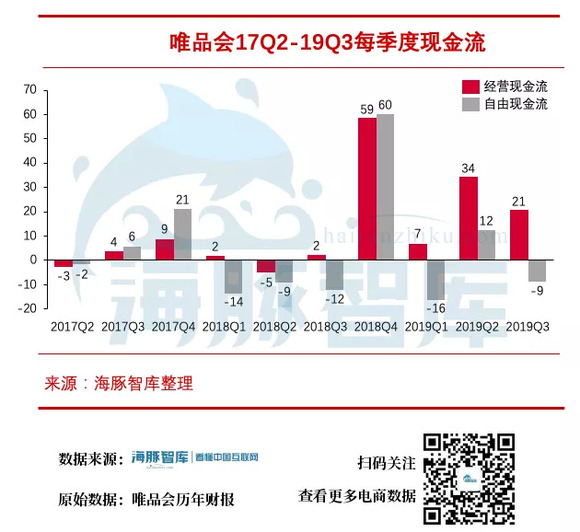

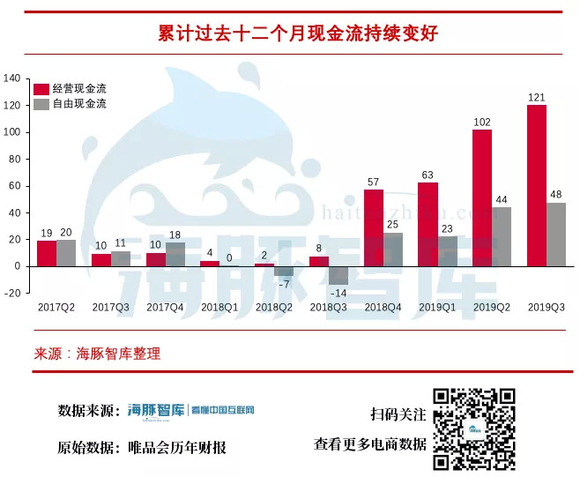

唯品会的现金流的确在变好,尤其是从18年Q4开始,经营现金流和自由现金流都开始明显回暖,但值得注意的重要一点是本季度唯品会的自由现金流依然为负,这意味着回报给股东的现金流还为负,现在经营现金流在转好,但资本开支仍然较大,导致自由现金流为负数。

数据来源:唯品会历年财报

总经营现金流为正,资本开支较大,导致自由现金流岁为负,说明至少本季度赚来的现金入不敷出,赚来的钱,或者是变成了存货,或者用来开店什么的,因此本季度存货周转率相应降低也能合理解释了,后面会说。

唯品会的arpu和单位订单价格在逐渐降低,尽管唯品会的营收和GMV都是增长的,但是这是建立在新客户增加和订单增速增加的基础上,arpu上升和下降对业绩影响都举足轻重,想办法提升arpu,是唯品会面临的重要挑战。

数据来源:唯品会历年财报

支持唯品会股价上涨的逻辑

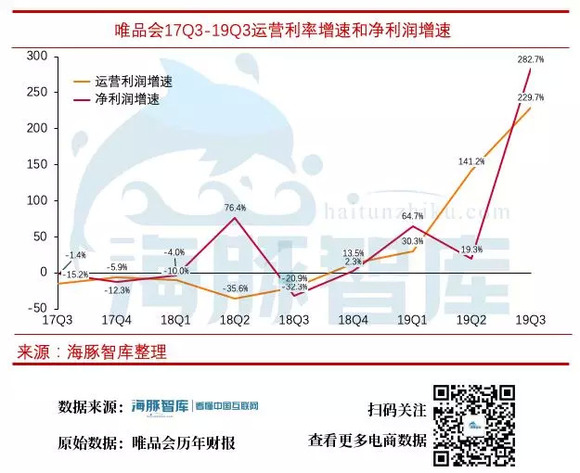

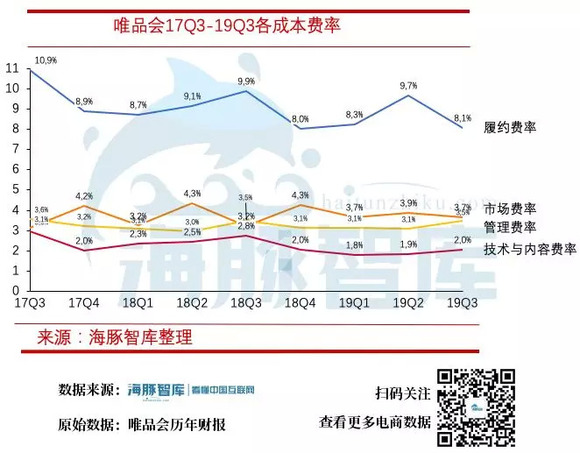

唯品会股价上涨的原因也清晰可见,三季度唯品会利润大幅度提高,近两年唯品会净利率持续走高,履约费用持续降低,其他成本费用控制得当,累计过去12个月的现金流情况在变好,最后再看唯品会的商业模式,他的真正亮点肯定不是在电子商务,而在线下。

根据之前的海豚智库独家爆料,唯品会拟定出售品俊物流,如果真的实施,这一举措将会给唯品会带来至少两个好处,第一,降低快递成本,现在唯品会每发一个快递的成本大概在12元左右,如果和顺丰快递合作,每单快递成本只需要5元。履约费用的大幅度降低,会为唯品会带来更大的净利润。第二个好处是,处理掉重资产,会为唯品会带来大量的现金流,更有利于企业运营和发展。

19Q3归属于股东的净利润较上年的2.29亿同比增加282.7%至人民币8.76亿,非GAAP下净收利润同比增长140.2%至人民币12亿元,上年同期为人民币5.8亿元。

唯品会首席财务官杨东皓则认为,第三季度强劲的营收增长与利润同比大幅提高,得益于高利润服饰穿戴品类的结果。

数据来源:唯品会历年财报

杨东皓的解释的确符合逻辑,服装行业有着高毛利,低净利润的特点,唯品会的服饰类一般是奢侈品厂商的尾货,由服装行业的人士透入,一般情况下唯品会0.5-1折拿货,最后3折卖出去。因此可以解释本季度运营利润229.7%和净利润282.7%的高增速。但是唯品会的净利润仅有4.46%,国内服装行业里最赚钱的应该算海澜之家,本季度海澜之家的净利率业为17.7%。

数据来源:唯品会历年财报

根据财报显示,近两年唯品会毛利率平稳,但净利率在持续增高。我认为,唯品会之所以毛利率稳定的同时,净利率持续增高的原因主要得益于唯品会的履约费用费用持续下降和各费用把控合理。

数据来源:唯品会历年财报

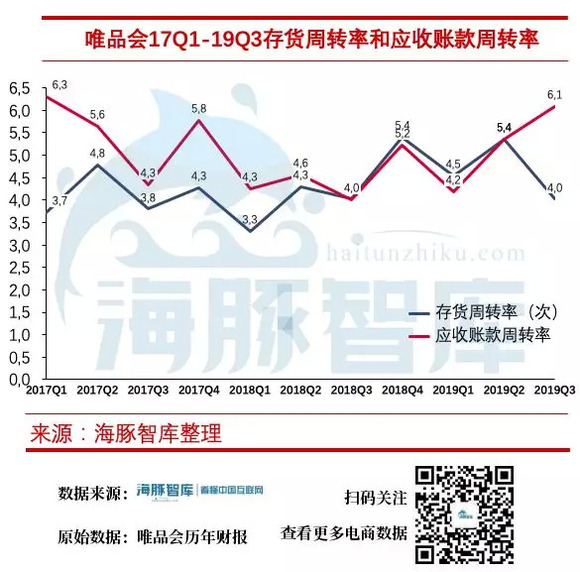

唯品会存货周转率逐渐降低,一般来说,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快。因此,提高存货周转率可以提高企业的变现能力。

目前唯品会应收账款周转率逐渐提高,这说明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。一方面也解释了企业经营现金流提高的原因,存货周转率降低,前面说过了,和本季度自由现金流为负正好对应。

数据来源:唯品会历年财报

除了看季度现金流,还要看过去十二个月的累计现金流,唯品会过去十二个月的累计现金流状况明显变好,这是大部分看多机构看好的唯品会的重要论据之一,仅3季度就增加了20亿的经营现金流,经营现金流的增高和之前的成本摊销和应收帐款的回收都有关系。

数据来源:唯品会历年财报

唯品会商业模式的路在何方?

唯品会的营收增速还有GMV增速已经切实说明一个问题,那就是电子商务的故事快到头了,所以唯品会的未来之路必然不在线上而在线下。这就是为何在超市、百货等线下旧业态不断地收缩的时候,唯品会却在逆势加快了铺店节奏。转向线下。

这里我们要提下另外一个美国上市公司TJX,TJX是从一家处理尾货的公司变成销售当季商品的平价百货公司,全美有4000家门店,出货能力极强,目前市值700亿美元。

其旗下有多条品牌线,包括TJMaxx,Marshallsl和 Winners Apparel等,并以比正价零售商低20%-60%的价格售卖全球各大品牌商品,主打“Value”,主要服务中产阶级女性。

TJX在2020财年的销售额同比增长6.4%,至104.5亿美元。在美国零售行业普遍低迷的背景下,市值大幅超过梅西百货,创造了美国百货业的奇迹。

唯品会对自己的战略定位正是TJX。企业好转的标志就是看现金流,如果随着唯品会线下店铺铺开,现金流能上去,以后就可以对标美股TJX。这才是唯品会真正性感的故事。

从目前整个市场经济和拼多多的崛起来看,TJX模式在中国也令人期待,但再性感的故事,实际能不能运营好,还有待观察。毕竟说是一回事,做起来又是另一回事,涉及了太多维度的事。你说呢?