当零和游戏这一个局中有人盈利套利走人了,对剩下所有人而言都是个坏消息。而如果上市公司的利润分红赶不上高利贷的话,这就是个负和游戏,负和游戏里有人获利离场了,更加不是个好消息。

作者:许哲

外部硬约束是唯一能让人冷静下来的东西

关于泡沫,大部分朋友都耳闻过,并不是一个生僻的概念。对于泡沫,并没有一个大家都公认的非常精确的定义,但它是一个绝好的比喻,让人一听就知道是什么意思。

真实的泡沫本身质量很小,与它的体积相比,显得不自然。一旦破灭,其消失的速度将远快于形成时的速度。它有绚丽的颜色,让人神往。我住在一个外国人比例很高的小区,据我观察,无论什么文化背景,什么人种的小孩,都非常喜欢追逐泡沫。只要用小小的道具,吹出一串串泡泡来,只要是小孩,全部都欢快地追逐起来,吹泡泡的工具是让小朋友们破涕为笑的绝佳神器。

人类天生就喜欢这样的东西,脆弱的美丽也是美丽,哪怕一刹。没有一点点奇幻而又不真实的感觉,谈何浪漫呢?如果一切都现实无比,坚信天上不会掉馅饼,多无聊啊。各色带着芝香满溢边的披萨,如天女散花一般从天而降才叫浪漫,打电话付钱买多无趣。

可惜,世界上没有免费的午餐。

弗里德曼有一句话特别有意思,他说判断一个经济学家的好坏,就看他有多不相信世界上有免费的东西。凡事有代价,不存在凭空出现的财富。

米尔顿·弗里德曼 —— 三个现场精彩问答

推荐大家看上面这个视频,时间非常短。一些拥有“进步”思想的青年们,要求这个平等那个平等的,好像有东西能从天而降一样。弗里德曼非常犀利地指出,指望政府成为均富卡的执行机构的话,不过是赋予一些人掏别人腰包的权利而已,结果是甲和乙决定丙该为丁做些什么,并且,甲和乙是会赚取相当佣金的。更妙的是,佣金的比例往往是甲和乙决定的。

财富不会凭空产生,不会从天而降,财富增长的速度上限受制于技术手段。任何以不自然的速度增长的财富神话,只能来自于换手而已,是从甲倒手到乙这里。并且,不可忽略的是互相倒手的过程中是有佣金的。

以最后一次报价乘以总数量的方式计算财富的总量,是荒唐的,这种有缺陷的计算方式能使得人们对于相信不真实的增长速度,获得了“现实依据”。

当券商的佣金费用和印花税快速猛增超过上市公司利润总和的时候,价格的上涨只可能来自于资本的短时间聚集,别无他解。

可人们就是喜欢浪漫,给自己各种“改革牛”,“制度红利牛”,“人民日报牛”等合理解释。泡沫飞舞在空中的时间里,凭什么要我相信有地心引力这样无趣的事呢?

现实太不给力了,我们要浪漫!生活已经很累了,我们要财富爆炸的梦!

我看到过许多关于泡沫各个阶段的描述,在泡沫发生破裂的这一点上,大多数的解释是,投资者突然发现在上当受骗了,原来自己天价买的东西,不过是很普通的玩意儿,然后引发抛售潮,最后一发不可收拾。

突然转性了?!猛然清醒了?!幡然醒悟了?!

我不这样看,泡沫里狂热的人们并不会突然清醒,泡沫的破裂来自于外在的强制约束力,而不是参与者的内省。

当上市公司的利润及不上各种交易损耗的时候,价格的上涨不过是后来者补贴先入者的旁氏骗局而已,旁氏骗局的增长来自于后入者被先入者的“成功”激励而加速涌入,破灭的时间点在于后入者的增长速度跟不上旁氏需要兑付的额度。

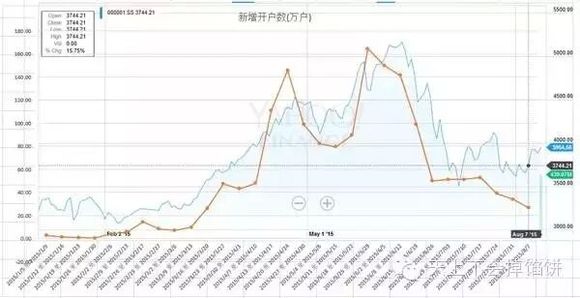

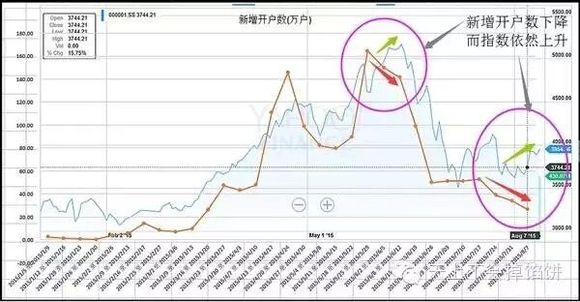

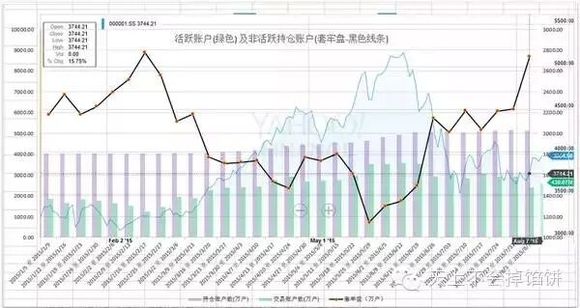

来自 @尹煜 作的图:

蓝颜色的是股市的指数,橙色的是新增开户数。

我们可以看到股市的上涨带动了新增开户的数量,当人们听到身边的人通过股市一个个实现财富增长的神话,比理财产品快一百倍的时候,纷纷按捺不住冲动,加入大军。

而新加入的资金又推升了股市,从而形成了一个正反馈效应。

我们并不能简单的说,这两个数据谁领先于谁,他们是互相作用的。

股市的上涨可以没有上限,但参与的人毕竟有上限。

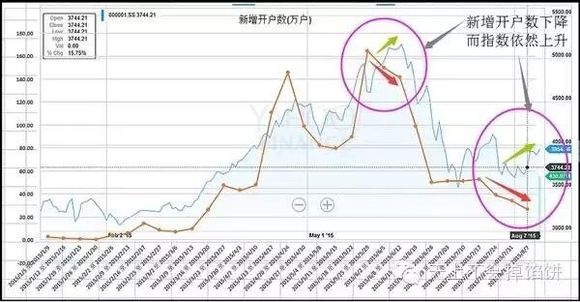

我们看到,这一段时间内新增开户数量的下滑,指数横盘,因为参与者的数量逼近是有上限的,这个和股民的信心没有关系,总量是客观的。

而一旦失去新增的速度,没有基础的东西,必然遭遇滑铁卢。

不是股民的态度变了,不是谁幡然醒悟了,不是敌对势力冲着五星红旗来了。

看到这个辛苦培养起来的人气,有破灭的危险,并且了解社会上还有资源没有入局。赌场里熟悉的场景出现了,赌场老板会送一些筹码给赌客,鼓励暂时失利的赌客们别离场,争取回本赢回来。

赌场老板不是好心,他给你放高利贷,送筹码,不是为了帮助你发财,目的只有一个,还没掏干净呢,想跑?

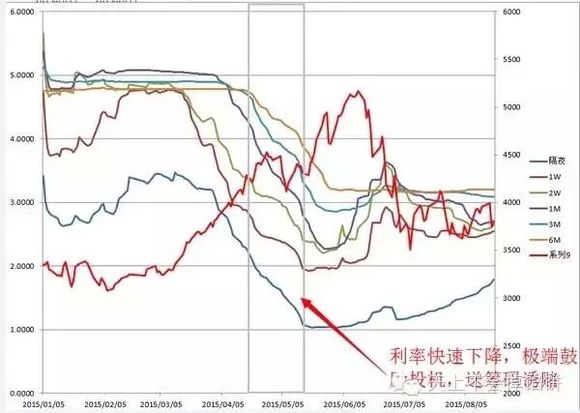

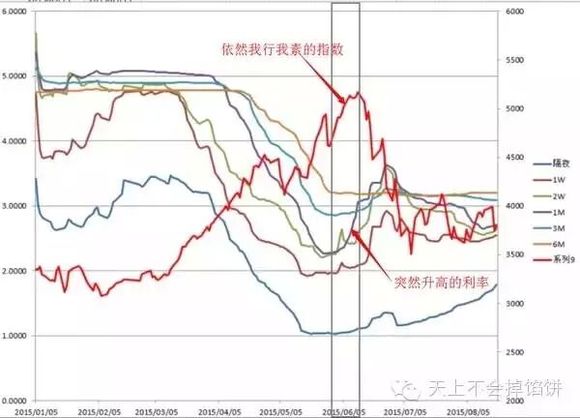

上图里的红线,是上证指数,其余各色的线,是Shibro各个时间周期的利率。我们可以看到利率下降得非常坚决。特别是出现大跌的时候,本已经下降得厉害的利率进一步下降,坚决程度罕见。

这一阶段的送筹码活动使得指数有效回升,看到不过是虚惊一场,神话继续,只要后入者的涌入速度不缺,自我加强的正反馈就没有触及到极限。

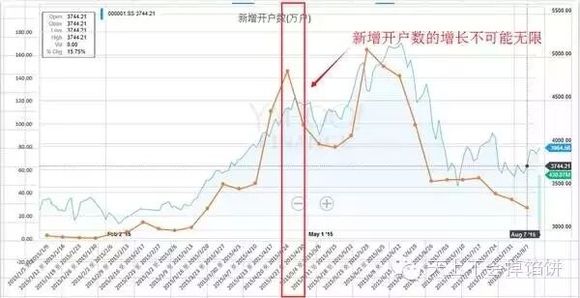

当然,我们知道这种局毕竟是有外部强约束的。当社会上所有能进来的钱,都进来的时候,会怎么样呢?

新增加的开户数已经接近上限,以至于大好行情下新户数都下降,因为这是个人人炒股的时代,能开到都开了。当大街上的鞋童都在对你推荐股票,就是该卖掉的时候了。

与上一次后入者难以为继的情况不一样的是:

这一次冲击更高记录的时候,利率没有下降,而是上升的。特别是 1M 一个月期限的利率,飙升。有经验的投资者应该对这样的事件极其敏感。

融资杀入的也已经到了用光子弹的地步了,能借出去的钱开始吃紧。

后入者和他们的后入资金,用完了。

并非这个时候,有大量投资者幡然醒悟,啊!中国的上市公司并不值那么高的价钱,我们的估值好像有点太高啦。

也不是神秘的海外邪恶势力,布局良久,图谋不轨。

后入者用完了,然后,就没有然后了。

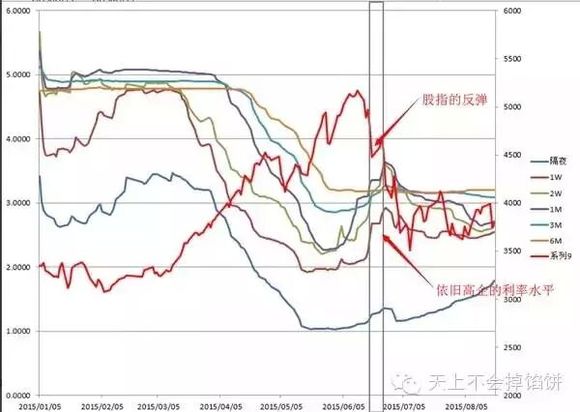

从5100 下来的急速狂奔中有一波反弹,给予许多投资者抄底的勇气,我们观察利率依然在走高,这次勇敢的抄底行为,结果可想而知啦。

7月份的反弹,新入者和资金的成本都没有明显改善的情况下,指数又开始攀升。又是抄底者们开始行动的“现实依据”,后果也没什么意外。8月13日的股市,又有什么好奇怪的呢?

股市长期来看是一个正和的市场,短时间内股市脱离基本面,脱离地心引力笔直上升的阶段,也就是旁氏化的股市,需要后来者带着大量资金入场才能维持。

这个局的破灭并不是投资者幡然醒悟的内省带来的,而是外部无可奈何的强约束带来的。

一如我在 关于股市最简单的逻辑里讲到,人人浮盈,净值增长的时候,其实财富并没有增长,不过是净值浮盈计算方式造成的假象而已。

而正是这种时刻,我们知道游戏要散场了。

在股市最简单的逻辑里,那个小模拟的第三个阶段,所有人浮盈利情况:

所有人盈利,然后开始有人跑路,变成第四个阶段。

大家还都是浮盈的,已经有人退出不玩了。最后的情况大家都明白了。

下面的图:

黑色的线是活跃账户的比例。股票账户不是所有的都一直交易,有大量的套牢账户,因为不肯割肉,而一直装死。

我们看到随着股市的上升,大量装死的账户复活,参与了交易。

在股市大规模上升的过程中,装死账户比率迅速下降。人人赚钱的美好时代。

而股市再创新高的时候,我们发现有些账户莫名其妙不活跃了。这就是第三阶段到第四阶段的时候。股市里的总财富已经减少了,但按照最后成交价乘以总价的方式,大家还是浮盈的,但实际的财富已经被抽出了,后来者的增速下滑,先入者兑现了利润走人了。表面上的净值增长已经不过是金玉其外败絮其中罢了。

旁氏化的资金游戏,其顶与股民信心无关。外部的客观约束,资金游戏里后入资金的不足,与先入者的兑现离场,让股民的期望变得压根不值一提。

所有重塑信心的举措都将变得无效,外部强约束,是唯一能阻止人类疯狂的东西。人类自身的疯狂形成的正反馈将停止不下来,直到最后被客观世界的上限遏制。

我像个强迫症患者一样说了那么多次外部强约束力这个概念,是因为这是我们投机者能够依赖的东西。

短期内的市场走势犹如醉汉,其规律难以捉摸,是不可预测的。而人类的疯狂程序,也是难以琢磨,难以计算的。投机者能拥有的,只有对外部约束力的把握,因为那些是不以人意志为转移的,这才是投机者真正的依据所在。

资本结构决定未来的价格,价格决定技术指标。

资本结构是未来价格的因,价格是过去资本结构的果。价格是下一个技术指标的因,技术指标是过去价格的果。

我们投机,想要对未来的价格有一个展望,需要对当下的资本结构有了解,以因去盼果。而不是用那价格的果,技术指标来做推测,那是典型的倒果为因。

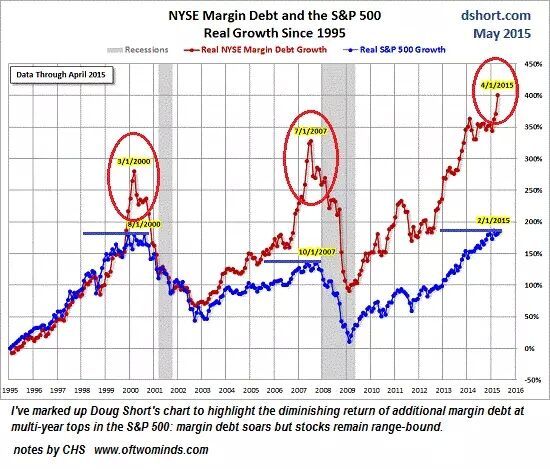

短期内市场的走势并不可预测,各种小概率事件可能造成混沌的效果。你无法预测,某土豪不知道受何种怂恿突然大规模入市,或者某集团公司突然遭遇资金链问题,抽取大量资金填补窟窿。

但在大局上,我们对外部硬约束的判断,在长期中,依然能给我们方向。

我不是中国经济崩溃论者,中国经济的增速虽然在下滑,但如此庞然大物还在以比别人快的速度增长,依然产生可观的红利。我是资本泡沫必然崩溃论者,这像废话,因为既然已经称为泡沫了,人人都知道会灭亡,可大家就是喜欢浪漫。

我并不针对中国股市,也不针对二级市场,我认为所有的泡沫都只有一个下场,一级市场也好,外国市场也罢,逃不出的是规律二字。

泡沫,从哪里来回哪里去,概莫能外。

有人批评我过于看空中国股市,还真是批评错了,因为我极度看空的,不仅仅是中国股市。

下图中,说的道理其实一模一样。

上文内容不由得让人思考股市的本质逻辑是什么,这里转载另一篇许哲以前的文章:关于股市最简单的逻辑:

最近被催更得好厉害,其实该说的早就已经说过好几遍了,你们不审美疲劳,我自己已经创作疲劳了。大家还是那么关心股市,简单谈谈,这个话题已经纠缠太久了。

非常简单,人人知道的道理:

股市产生的收益=上市公司的利润分红+股民的投入-(印花税+手续费+上市公司圈走的钱 +融资利息+配资公司的利息+套利成功者的利润)天上不会掉馅饼,股市并不会凭空产生财富,股市只是个市场,作用是交换。所有的真实增长来自于上市企业的利润。如果上市企业的利润分红比较吝啬,甚至可以在大局中忽略的话,唯一的净流入就是后来股民的投入。

一个依靠后来者投入维系先入者的局已经说得嘴烂,不赘述。

(印花税+手续费),这两项的抽血与交易量正相关,现在中国股市的交易量都在万亿级别,也就是说交易的损耗如果按万三来算,这每天起码三亿多消耗是逃不掉的。这些是纯成本,没法避免的。

上市公司圈走的钱,包括IPO和再融资等等,股民朋友们银转证,把钱从自己的银行账户里划出去打新股后,这钱就到了上市公司的账上了。如果上市公司产生的利润分红及不上股市里融资圈走的钱的话,就是纯付出了。

融资入场者的利息,这个也是纯成本,如果融资流入的速度大于利息支出的速度的话,我们能看到的是正贡献,这都体现在股民的投入里,利息是纯成本。

配资公司的利息收入,这个原理上和上面的差不多,但实际效果却不一样。在配资刚刚起来那会儿,后来的投资者的流入是远高于利息损害的。

然而配资公司就是民间高利贷的另外一种形式而已,其利息已经一点不逊色于民间高利贷了。你们想象一下,有没有正常的公司,可以靠高利贷解决资金问题?

股市不过是个公开的企业融资的办法,高利贷是企业无法承受的东西,会产生恶劣的影响和悲惨的结局,这个是常识。为什么换一个马甲,高利贷变成民间配资公司,转一道手,给投资者,再给卡几道手续费税费等交易磨损,就会变成一项可持续的业务呢?

当一门生意被高利贷拖垮这种事情已经不成为新闻的时候,为什么我们会对本质上也是民间高利贷的配资业务,最后项目的结局不是太美好感而到意外呢?

这难道不是早已经注定的,靠常识就能搞清的吗?有什么好稀奇的呢?

当资金快速涌入市场的时候,这些高利贷资金推升着资产价格,而当每月两分,三分的高利贷开始在不断增加的本金的基础上抽取利息,养活整条利益链条上的从业者的时候。

股民朋友们应该要知道,放高利贷者的法拉利和兰博基尼,证券公司富丽堂皇的总部大楼,整条产业上高收入的金融从业人员,都是你们养活的。

如果投资能起到正确配置社会资源的作用,从而产生社会的正收益,上市公司在完成融资后大显神威,那么这一切都是成本而已。

否则,这些都是要股民同志们做衣食父母的胃口奇大的巨婴。

套利成功者的利润暂且不表,我们把这个等式再简化一下:

投资者的收益=上市公司的分红利润的增加-广义交易成本-套利成功者的利润

当股市上涨100%的时候,如果GDP只有7%的增长,民间高利贷开始收割,成为广义交易成本中一支新生力量,上市公司的分红如果不达到100%并且还要再加上所有高利贷收益的话,救市能有什么解?

国家队直接买买买,那么国家队在式子里的位置有两个地方。

股市产生的收益=上市公司的利润分红+股民的投入-(印花税+手续费+上市公司圈走的钱 +融资利息+配资公司的利息+套利成功者的利润)

一个是套利成功者的利润,另外一个是“其他股民的投入”。你们觉得国家队是会赚呢?还是会赔呢?

前者对股市是纯成本,后者对股市而言才是贡献。为什么有人觉得国家队赚钱是福音一样?

我们来谈论一下最后一项,套利成功者的利润。

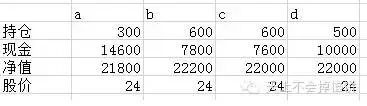

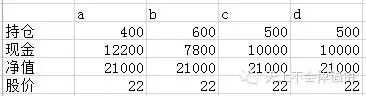

我们现在先假设,有一家从来不分红的公司,我们有a b c d 四位股民朋友,他们各打中了新股500股,价格是20,每个人给上市公司圈走10000元,上市公司圈钱抽走共计40000元。每位投资者手上还有10000元现金在手上,也就是传说中的“子弹”。

净值的计算方法永远是股票持仓数量×股价+现金。这个时候大家都一样。

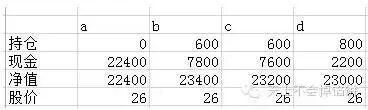

我们的股民a 以 22元的价格卖100股给股民 b。

a 的持仓减少为400,b 支付 2200 元现金给a,b的持仓变成600股。这个时候大家的净值都是增加的!这个时候企业没有发生任何变化,但我们所有人的净值都是增加的。

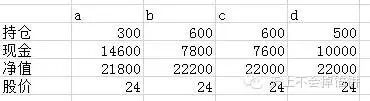

a 继续卖了100股给c,这个时候用24元的价格,我们的情况又变化了:

a 再将手上的300股一下以26的价格抛售,d 是个右侧交易者。听闻大神们在朋友圈质问他“有些人在泡沫里越来越富有,有些人在泡沫里越来越聪明,你要做哪个?”等至理名言,果断成为成熟的右侧交易者,从a这里以26买下了300股。

所有人的净值又都增加了,真是个全民股神的时代。b 这个时候的净值是傲视群雄的,完全有理由嘲笑一下 a c d 不行。

a 的净值最低,其余的入场越早的人净值越高,入场越晚的越低。不过这都不算什么,因为所有人的净值都增加了,人人都是股神。

唯一变化的是a出场,拿着利润离开了股市,从此股价是路人。

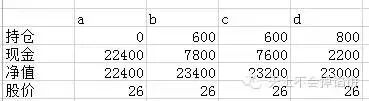

这里假设上市公司没有贡献任何利润分红,也没有印花税和手续费,所有股民也没有借高利贷炒股,一切成本忽略不计。如果你要更加贴近真实市场的话,不妨去比一比上市公司的分红和后面这几项哪个多哪个少。

a 离开桌子之后,桌面上所有人的资产在上市公司没有贡献任何利润的情况下,都是盈利的,钱从哪里来呢?一桌麻将竟然出现所有人都赢钱的情况,大家都觉得很合理,这就是上半年真实发生的事情!

桌面上的总资金变少了,大家一点都不慌,60日均线没破,有什么好担心!

a 已经是路人,这个时候如果b要以25元的价格,卖200股给c的话。

c 和 d 的子弹都只有不到三千,这意味着他们能承受的b 的400股股票的价格至多不会超过(2600+2200)/400=12元。想再出货的唯一出路是腰斩以下。

当然,这不是股市模型,只说明一个简单的事实:不考虑上市公司利润分红和广义的交易手续费的情况下,股市是零和的。

当零和游戏这一个局中有人盈利套利走人了,对剩下所有人而言都是个坏消息。

而如果上市公司的利润分红赶不上高利贷的话,这就是个负和游戏,负和游戏里有人获利离场了,更加不是个好消息。

我们计算净值的方式是(持仓股数量×最新股价+现金),这个计算公式似乎很科学很正确,然而我们计算的是所有的股票数量乘以最新的股价。

如果最新的股价是18,我们持仓20000股,虽然18这个价格上只有300股,我们的净值却依然是假设我们20000股全部能以18这个价格瞬间卖完。我们拿这个衡量我们的财富。

整个基金行业的业绩标准是基于净值的曲线的。

市值怎么计算?市值是最新的股价乘以总股本,如果18是最新的股价,虽然只有300股有人愿意以18买,总股数有一亿股的话,该公司还是值18亿。

是的,整个金融业都在讨论的概念就是这样子的。

我们再回到最初的简单道理:

股市产生的收益=上市公司的利润分红+股民的投入-(印花税+手续费+上市公司圈走的钱 +融资利息+配资公司的利息+套利成功者的利润)

如果上市公司的利润分红赶不上后面那些乌泱泱的一大坨成本和损耗,那么负和的局里唯一的正能量就是其他股民的投入,这个东西是不是无上限的呢?

换言之,有没有无止尽的旁氏骗局呢?

股市和其他旁氏骗局也不是完全没有区别,区别在于股市因为捆绑了国家的经济,其他旁氏骗局是没有办法创造新的钱来托的,而股市可以,因为它的背后是政府。

现代的金融制度,使得央行拥有理论上的无限铸币权。那政府能不能通过创造货币的方法来使得这个局维系下去呢?

理论上是可能的,货币来源于商业银行的信贷行为,证金公司获得银行信贷入市本身是创造了大量的信贷,这会创造出“准货币”,也就是M2的增长来进到这个局。

我们知道旁氏骗局对资金的渴求是越来越大的,如果增加货币供应总量来维持我们式子后面那乌泱泱的一大坨,就是央行印钞票来给放高利贷者买豪华跑车了,画面太美。

那央行印钞有没有制约因素呢?当然有!再下去就要政治不正确了,点到为止,各位自己继续思考下去。