大型邮轮,号称造船业“皇冠上的明珠”,也是中国目前唯一没有攻克的高技术船舶。为什么中国要在这个时候开始攀登造船业的“珠穆朗玛峰”?

文|正解局

全球造船业数一数二,连航母都已经造出来的中国,竟然连一艘大型邮轮都没造过?

这是事实。

大型邮轮,号称造船业“皇冠上的明珠”,也是中国目前唯一没有攻克的高技术船舶。

直到今年10月,首艘国产大型邮轮才开始切割第一块钢板。距离最有名的大型邮轮“泰坦尼克号”沉没,已经107年之后了。

设计建造大型邮轮有多难?

为什么中国要在这个时候开始攀登造船业的“珠穆朗玛峰”?

1.中国开建豪华邮轮

10月18日,一则“首艘大型邮轮在沪开工”的消息,似乎并没有引起多少关注。毕竟,豪华邮轮旅游在国外虽然已经有100多年的历史,但在中国才只有十几年,大家对邮轮的概念,无非也就是大一点的客船而已。

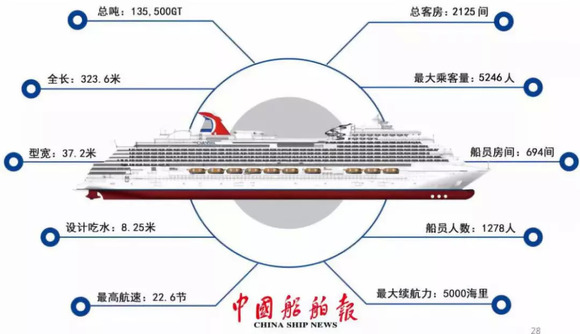

这艘计划在2023年下海的国产邮轮,属于Vista级(13.5万吨)大型邮轮,有323.6米长,差不多有24层楼高,2125间客房一次能带5000多名乘客出海。

(国产邮轮造价7.5亿美元,13.5万总吨)

船上有“发电厂”“自来水厂”甚至酿酒厂,酒店、餐厅、游泳池、电影院更是标配。

大型游轮其实就是把陆地上的巨型娱乐综合体搬到船上,更像是一座游弋在海中的“微缩城市”。

2.比航母更复杂?

建造一座“浮动的城市”的难度可想而知。

大型邮轮和航母,被并称为造船业“皇冠上的明珠”,而它相比航母来说,设计规范标准有过之而无不及。

就拿中国目前制造的这个类型的邮轮来说,光零部件就有2500万个。要知道,像波音空客这样的大飞机,零部件大概才200多万个,一艘邮轮零件数量差不多是飞机的10倍之多。光是设计图纸和资料,就有15万页,差不多2.1吨重。

(大型邮轮的建造极其复杂,且对建造质量要求很高)

虽然单个零部件不难生产,但把它们集成组装在一起,却是极其复杂的过程。

这艘国产邮轮差不多有70个公共区域,每一个区域又有数量繁多的系统,需要完全配合才能保证正常。简单地说,就像在玩一个2500万块的超大积木,怎么梳理复杂的逻辑关系,一块不多一块不少又严丝合缝,是最大的难点。

当然,还有一个困难就是,中国在这方面的经验是零。

3.大型邮轮难在哪里?

其实,全世界范围内,能造大型邮轮的国家少之又少。

豪华邮轮建造一直被法国、德国、意大利和荷兰这四个欧洲国家高度垄断,就连美国都没份。意大利芬坎蒂尼造船厂、德国迈尔造船厂、法国大西洋造船厂和荷兰阿克尔造船厂,是全球顶尖的几家邮轮造船企业,它们的邮轮订单占了全球订单的90%以上。

(德国迈尔船厂,整艘邮轮都可以在室内组装完工)

按理说,中国连航母都能自己设计制造,国产邮轮应该是水到渠成的事。可大型邮轮除了设计建造的难度极高之外,它和所有的轮船都不同。因为它本身就像是一件“奢侈品”。

动辄10几万吨的庞大体型,上千个客舱,大型邮轮内部设计不仅要实用,更要兼顾舒适和美观。除了起居饮食这些基本生活要求,还得满足乘客在娱乐、购物休闲方面的要求。

奢华和功能怎么结合,就像豪华汽车的设计一样,中国还真没有现成的样板可照搬,必须有长久的积淀。

毕竟,法国、意大利那都是玩奢侈品玩了一两百年的地方。

除了整合功能与外观,邮轮这个巨大系统工程的另一个难点就是整合供应商资源。一艘大型邮轮有2500万个零件,涉及的核心供应商就有几百家,全部供应商更是有几千家。

全球最大的这几家邮轮制造商,它们的供应商差不多8成都在自己本国国内,意大利的芬坎蒂尼只有1%的配套产品,是从欧洲以外采购。

虽然中国配套企业的制造能力肯定没问题,可它们对给邮轮供货要符合什么标准,申请什么证书,几乎是一无所知。

而邮轮停靠的国家多,还要满足各个国家的标准和规范,这些都要慢慢摸索才能搞清楚。

对于国产豪华邮轮而言,搭建起这么庞大的供应商网络,同样需要从零做起。

4.为什么要开始建邮轮?

就算从零开始,中国仍旧看好大型邮轮的国产化。因为,这背后蕴藏着一个极为可观的大市场。

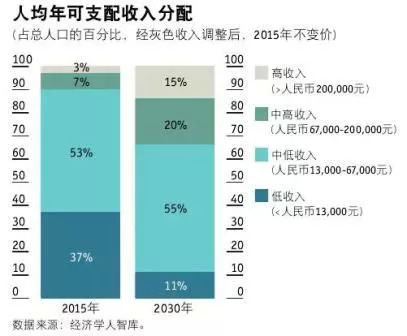

(随着国人收入水平增加,邮轮游全球第一市场将转移至中国)

与欧美国家这些有百年历史的“老玩家”相比,中国的邮轮市场在最近十几年才开始起步,但荷包丰满的中国,却有希望在未来10年,成为全球最大的邮轮市场。这个市场,既包含邮轮的制造产业,也包括邮轮旅游的产业。

(2013、2014年全球邮轮交付的数量)

截至2017年底,全球豪华邮轮的订单有80艘,创下历史最高记录。到2020年,世界主要邮轮公司将新建豪华邮轮79艘,这些对于造船业来说,这将是一场价值520亿美元的盛宴。

然而,仅靠现在这几家欧洲的大型邮轮建造企业,产能明显跟不上需求。欧洲7万总吨以上邮轮年产能仅为8艘左右,并且2025年前交付的邮轮建造船位基本已满。

一边是产能不足,一边是需求旺盛,这是中国近年来将建造豪华邮轮作为船舶工业转型升级重要方向的原因之一。

再从邮轮旅游市场这方面来看。中国已经成为全球最大的出境旅游市场、第二大邮轮旅游市场,2018年中国共接待邮轮969艘次,邮轮旅客出入境490万人次。预计到2035年,中国邮轮游客总量将达1400万人次,成为全球最大的邮轮旅游市场几乎没有悬念。

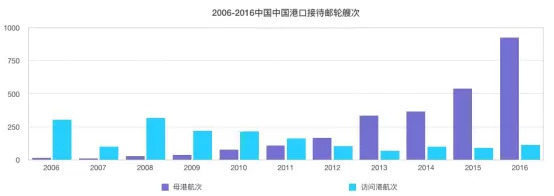

(中国目前已经有天津、上海、深圳、海口等多个邮轮母港,2016年年接待邮轮超千艘)

正是瞅准了这难得的机遇,中国在这几年开始大力发展邮轮经济、邮轮产业和邮轮装备。造邮轮加上邮轮旅游,这么大的一块蛋糕,而且能带动整个配套产业的发展,怎么能拱手让人呢?

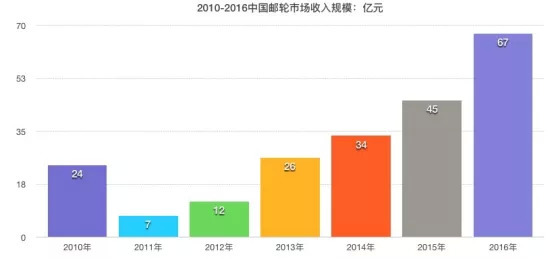

(几年时间,中国邮轮市场收入从7亿元猛增至67亿元)

5.日韩的前车之鉴

虽然中国瞅准了大型邮轮市场的机遇,可也不是没有担忧。日本的失败经验就是个典型的例子。

2016年,三菱重工正式宣布未来将不再涉足10万吨以上的豪华邮轮建造业务。原因就是,三菱建大型邮轮这个项目,亏大了!

2011年,三菱重工接了两艘大型邮轮的订单。三菱重工太过迷信自己的能力,建造的过程中困难重重,甚至发生火灾,工期一拖再拖。到了最后阶段,主机故障、降噪处理两大难题,直接导致交船延期了3个月。

(2015年2月,AIDAprima邮轮正在三菱重工船厂进行舾装)

而在邮轮的建造过程中,配套是最大的问题。邮轮的内部设计装饰、制作室内家具等等许多细节,三菱重工的配套都无法获得邮轮公司的认可,只能转头向欧洲供货商和服务商求助,再加上建造期间日元大幅度贬值,成本节节攀升。

最终,三菱重工只能咬牙赔本造完了这艘邮轮,导致三菱重工2015财年全部非经常性损失1039.11亿日元,2013-2015年非经常性损失更是高达2376.71亿日元。

除了日本,全球造船业排名前三的韩国,也曾试图“曲线救国”进军邮轮建造。当然,结局也并不太美妙。

2016年10月19日,韩国首尔中央地方法院正式宣布,出售曾经全球排名前5名的STX海洋造船的全部股份和STX法国66.7%的股份,可惜最后连合适的“接盘侠”都没找到。

(韩国STX网站,最终这家意欲进军邮轮市场的韩国船企还是被中国企业收购)

就是这家意图成为全球性跨国集团的韩国船企,很早就已经买下了芬兰和法国的两大造船厂,希望通过并购的方式进入邮轮建造领域。不过,韩国这种“曲线”进军邮轮建造业的方式,同样没有获得实质进展。

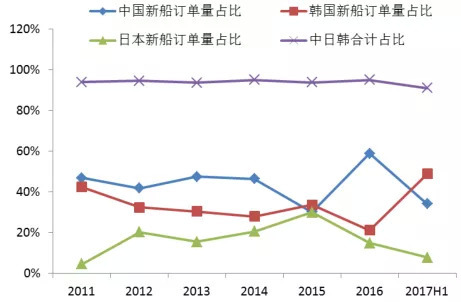

中日韩是目前世界造船业的三大巨头,而日韩在大型邮轮建造上的失败经验和义无反顾地放弃,足以见得大型邮轮这个“坑”,到底有多大。

6.大型邮轮要降价了

中国入不入“坑”?回答是肯定的。

尽管中国是世界第一造船大国,但还不是造船强国,靠建造附加值不高的船,中国船企吃不饱,而且还“营养不良”。

拿下大型邮轮,是增加“营养”,让中国造船业转型升级的必由之路。

(中日韩三国最近这几年几乎包揽了全球的造船订单,唯独在大型邮轮建造上没有突破)

中国也看到了日韩的失败经验,从一开始就和日韩船企走的路不一样。中国选择了与核电和高铁相似的发展模式,那就是“引进消化吸收再创新”。

去年,中船集团下属的上海外高桥造船和广船国际、中国船舶及海洋工程设计研究院(708所)和上海船舶研究设计院这些国内船厂、设计单位合资成立了中船邮轮科技公司(中船邮轮)。此后,它和嘉年华(全球最大的邮轮公司)组建了邮轮运营公司,又和芬坎蒂尼合资成立了中船芬坎蒂尼。

这样,国产邮轮的设计建造和运营,分别和国外的巨头利益捆绑。

很重要的一点是,国内的几家设计建造单位都有相关经验——

广船国际建造过多艘豪华客滚船和客船

上海船院有15年以上的客滚船设计经验

708所长期研究邮轮水动力这些关键技术和大型邮轮设计的技术研究

此外,参与国产邮轮项目的华润大东,是国内唯一有大型邮轮维修改造经验的船企,包括“歌诗达大西洋号”和“海娜号”邮轮等都曾是它的客户。

(预计到2035年,上海邮轮经济的总产值可达到2000亿元,占GDP比重将达2.1%)

中船芬坎蒂尼的第一笔重要投资,就是向芬坎蒂尼购买了Vista船型的技术许可,获得了设计图纸,以此为基础完成国产邮轮的设计。

除了引进设计图纸外,芬坎蒂尼还将转移豪华邮轮的关键建造技术,并提供咨询服务,以规避三菱重工当年所面临的技术、管理和供应链风险。

显然,中国合作共赢的模式用得越来越得心应手,而对于国产化认识也越来越务实。

现在,中国对“自主创新”的理解已经脱离了唯国产化率的片面追求,而是强调对产品的把控力和创新力。中国盾构机的逆袭,走的也是同样的道路。(对话框回复关键词“盾构机”,获取文章)

预计2023年,国产大型邮轮将正式交付运营。

大型邮轮,也要降价了。