酒鬼酒发布业绩虽然导致了股价暴跌,但是我们认真阅读了一下公司的三季报,认为公司的业绩其实远没那么糟糕。

文 | 诗与星空

10月17日晚间,酒鬼酒发布2019年三季报,报告期内,公司营收为9.68亿元,同比增长27.34%,净利为1.84亿元,同比增长14.27%。

其中,第三季度净利为2818万元,同比下降39.5%。

10月18日,市场对公司的业绩解读为 “暴雷”,截至当日收盘,股价收报34.95元/股,跌幅达7.37%,盘中一度跌停。

股价大幅变动的原因很多,但是短期变动通常不完全是业绩导致。

酒鬼酒发布业绩虽然导致了股价暴跌,但是我们认真阅读了一下公司的三季报,认为公司的业绩其实远没那么糟糕。

一、营收和利润双增长

公司的业绩表现如何呢?

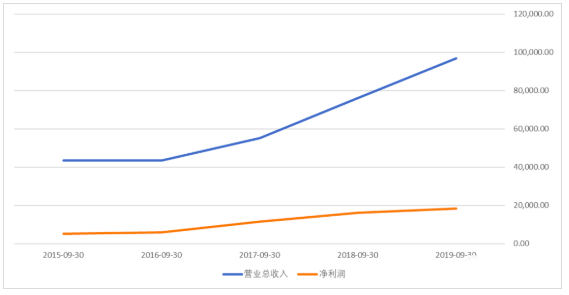

画一下曲线图比较好理解,公司的营收增幅延续了一直以来的增幅,但净利润的增长明显有所下滑,下滑幅度不大,尚在可接受范围之内。

我们想提醒投资者的是,中国人口红利接近尾声,城市化率也逼近极限,已经进入了全新的经济发展形态。尤其是2018年以来,绝大多数行业都从增量市场转向了存量市场,随着基数的不断膨胀,动辄长期保持30%以上的业绩增幅越来越罕见了,如果有,业绩造假的可能反而更大。

以酒鬼酒的财报为例,公司2016年三季报较2015年三季报净利润增幅为10%左右,具体金额是700万元左右;2019年三季报如果增幅10%,则需要增加2100万元。小公司可以高增长,大公司高增长,就是数量级的暴增。

而白酒市场的竞争压力越来越大,一边是茅台、五粮液高端品牌放下身段搞子品牌想尝试次高端酒;一边是洋河、舍得等传统次高端酒业绩增速受限,更有一部分相对小众的品牌如水井坊业绩急转直下。

酒鬼酒作为区域性白酒,和同行相比,受到的市场挤压无疑是最大的。

因此,在复杂的市场形势下,公司的业绩增幅还是可以的。

让投资者坐立不安的,是公司的三季度单季表现,净利润下滑39.5%,是不是预示着四季度也比较糟糕,从而影响全年的业绩?

等等,没那么严重。

二、三季度单季净利润下滑的根源

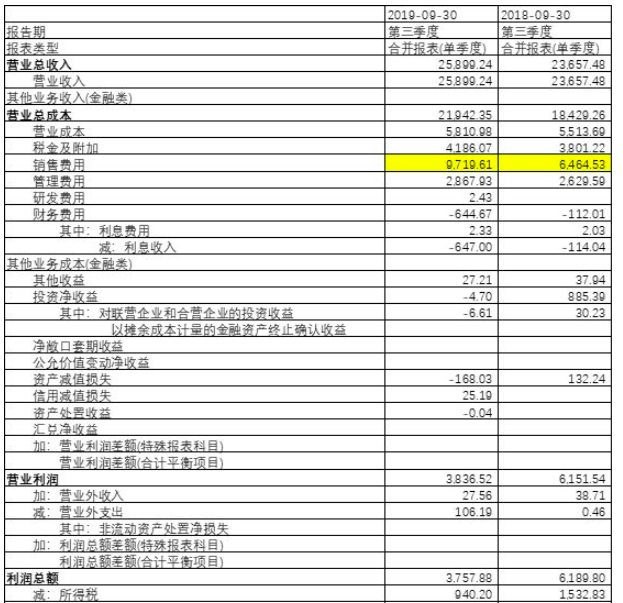

打开公司的三季度单季报表,对比一下变化较大的项目。

和上年同期数相比,主营收入单季增长9.5%,增幅不算太大但也尚可;其中增幅最大的是销售费用,增加了3300万,增幅超过50%,这也是导致净利润下降的主要原因。

和半年报、年报相比,三季报信息量较少,无法判断新增的销售费用的去向。但是结合公司半年报内容,大致可以判断,应该是主要用于“内参”品牌的推广。

据半年报披露,公司推进“内参”品牌公司化运作、全国化营销,“内参”全国优秀经销商发起成立“内参”酒专营公司—内参酒销售有限公司。

酒鬼酒冠名CCTV-5《直播周末》,内参酒成为CCTV财经频道《对话》合作伙伴,内参酒亮相第13届夏季达沃斯论坛年会,红坛酒鬼酒成为首届中非经贸博览会指定用酒。

今年9月,内参酒赞助了全球高尔夫锦标赛——汇丰冠军赛。该赛事光支付给选手的奖金就高达1000万美元以上,赞助商支付的赞助费必然不菲。

公司大手笔支付了广告费,因为时间差的原因,尚未体现在营收和净利润里。这才是公司净利润下滑的主要原因。

如此不遗余力的推动内参酒,收效如何呢?

半年报显示,内参系列在公司产品线中营收占比越来越高,而且毛利率达到惊人的91.26%,堪比茅台。

从这个角度看,给内参系列投入最多的营销资源,并不为过。

三、如何理解预收账款?

众所周知,目前中国最优质的白酒企业是贵州茅台。从财务报表来看,贵州茅台最大的特点就是预收账款比较多,还没发货,钱就到账了,可以说是躺着数钱。

预收账款本质上的未来即将实现的收入。

通常而言,预收账款较多的企业,产品的竞争优势比较大,经销商才有动力这样做。酒鬼酒作为地方名酒,虽然全国知名度不算太大,但在当地统治力很强。

所以,预收账款的变化,对公司的经营情况有着提前预警的效果。

但是,预收账款的对比很有学问,一不留神对比错了,得出的结论就翻车了。

比如,一种分析方式是:预收款从年初的1.54亿下降到1.34亿,从而认为经销商交定金的热情下降了。

这么理解是不对的,因为三季度有个传统的大节:中秋节。

三季度提货的要比打钱的多,和年初相比,预收款下降是非常正常的。

正确的对比方式是和上年三季报的余额相比,同期对比才有可比性。2018年三季报中,预收账款只有5689万元。所以,公司的未来的营收预期比2018年要好很多。

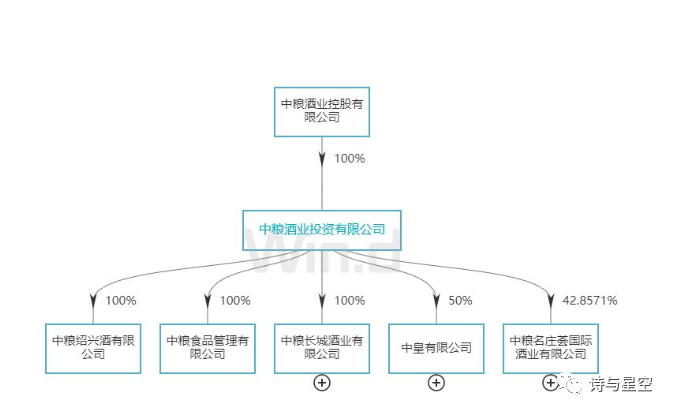

四、中粮的野心

酒鬼酒的最大股东是中皇有限公司,而中皇有限公司的大股东是中粮酒业。

据Wind数据,中粮酒业控股参股五家公司。

中粮在酒行业的野心可见一斑。

五、总结

我们认为,随着经济形势的转变,消费类企业进入“新常态”是必然之路。

酒鬼酒三季报的情况更是佐证了这一点,对于投资者来说,关注点放在哪儿呢?

经营性现金流量净额。

中高端白酒行业的业绩增速会越来越低,但是,好的公司终归是赚钱的。比如类似的青岛啤酒,由于啤酒没有区域性的障碍(茅台酒只能用茅台镇的水),早早完成全国性的的兼并厮杀,公司的业绩增幅也已经进入佛系阶段。但公司非常赚钱,经营性现金流量净额常年居高不下,大把分红。

酒鬼酒的三季报显示,经营性现金流量净额也较上年同期大幅增长,虽然业绩增幅变缓,公司却变得越来越赚钱,这都是向好的趋势。

投资者的投资观念也应随着经济形势的变化而尽快转型,避免错失机会。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。