刚在今年5月底,斩获2018年“港股100强”综合实力小型企业10强的海信家电,股价为何会跌跌不休?

文|港股解码 沈少鸿

编辑|彭尚京

国庆期间内,海信家电(00921-HK、000921-CN)H股股价创出了近8月个来的新低。不仅让人疑虑,刚在今年5月底,斩获2018年“港股100强”综合实力小型企业10强的海信家电,股价为何会跌跌不休,难道不具备投资价值了?

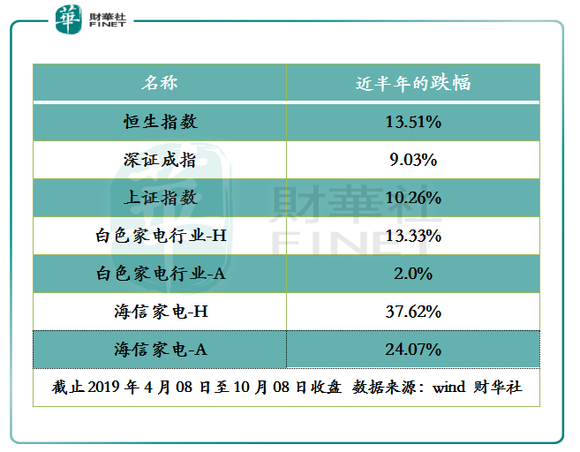

截至10月8日收盘,近半年,港股海信家电股价跌幅为37.62%,A股海信家电股价跌幅为24.07%。同期,恒生指数跌幅为13.51%,港股白色家电行业指数跌幅为13.33%;上证指数涨幅为10.26%,深证成指跌幅为9.03%,A股白色家电行业指数跌幅为2%。

不难看出,近半年,海信家电股价不管是A股还是H股,股价表现均弱于大市及行业指数。

海信家电股价弱于大市及行业指数的背后原因或许有以下几点:

外部影响因素持续加大。至于因中美贸易情绪复杂多变带来的一系列的联动影响,财华社不进行过多赘述,将主要因素放在行业上。

近两年,房地产政策调控政策如雨后春笋般不断的推出,政治局更是提出“房租不炒,房地产不作为短期刺激经济的手段”的定调。在调控政策持续施压下,房地产行业增速在去年年底及今年明显有所放缓,作为与房地产存在较强联动的白色家电行业也受此影响,今年上半年行业增速明显放缓。这意味着白色家电行业正逐步进入存量竞争的阶段。而在存量竞争的环境下,行业头部企业因存在渠道、品牌及技术的优势,明显受到市场的追捧。

这也是为何美的集团(000333-CN)、格力电器(000651-CN)、海尔智家(600690-CN)股价领跑行业的原因之一。

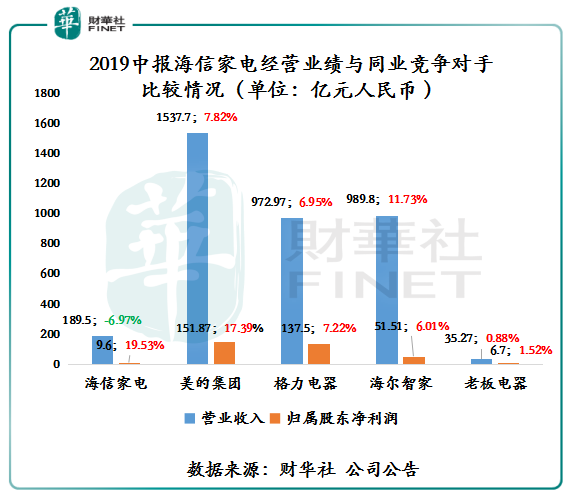

营收增速弱于行业竞争对手。截至2019年6月30日,海信家电的营收为189.5亿元人民币(单位下同),同比下滑6.97%。如下图所示,与国内同业竞争对手美的集团、格力电器、海尔智家、老板电器(002508-CN)中期收入比较,海信家电是唯一一家收入出现负增长的企业,反映期内业务增速明显不及同期及行业竞争对手,也为下半年业绩表现埋下诸多不确定因素。

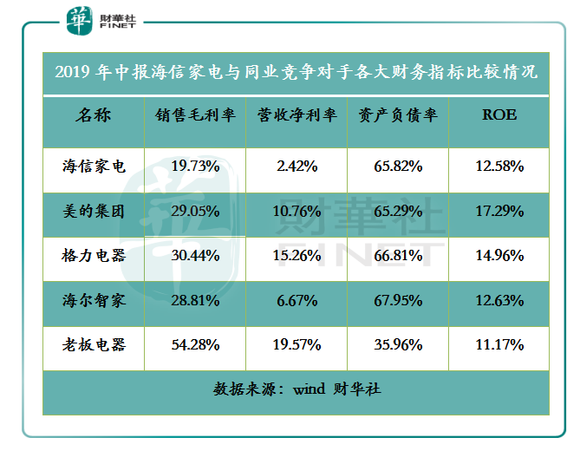

盈利能力弱于同业竞争对手。据Wind数据显示,2019年中期海信家电销售毛利率为19.73%,营收净利率为2.42%,与同业竞争对手(如下图所示)比较,两大盈利指标弱于同业竞争对手不少。资产负债方面,2019年中期海信家电资产负债率为65.82%,基本与行业头部企业美的集团及格力电器持平,并未出现负债端陡增的情况。

此外,从投资较为关心的ROE(净资产收益率)来看,海信家电的ROE为12.58%,处于同业中较低的位置。

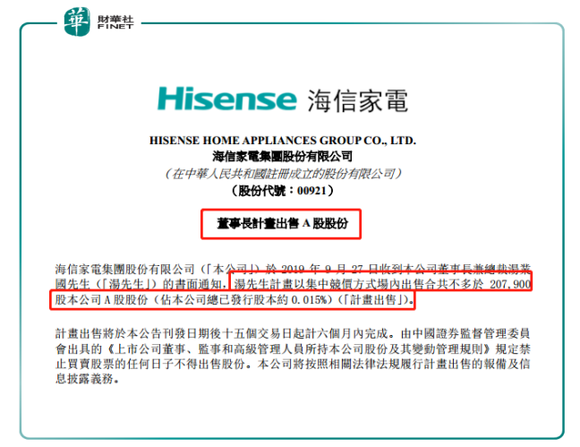

董事长计划出售股份。9月27日,据海信家电公告显示,公司董事长兼总裁汤业国计划以集中交易竞价方式在场内出售合计不多于20.79万A股份,约占总发行股本约0.015%。

对此,财华社就此事致电海信家电,得到的答复均与公告给出的原因基本一致“董事长出售股份,是出于个人资金需要。”

不管董事长计划出售股份是出于什么原因,但是该决策是在公司股价处于下跌通道之际,难免让投资者或小股东们产生误会及不解,给市场传递一种负面的情绪。自9月27日发布该消息开始,海信家电的股价出现了五连跌,股价一度创出近8月个来的新低。

综上所述,海信家电股价跌跌不休的原因,受到内、外因素的影响。内部因素主要是收入增速下滑,盈利能力弱于同业,净资产收益率不占优等。外部因素主要是宏观经济增速及行业增速的放缓的影响。

目前,外部环境的挑战依旧严峻且复杂多变,那么海信家电的股价下跌空间还大吗?

若撇除大市的影响,单从估值出发,海信家电的估值水平基本处于历史较低位置,且低于同业竞争对手。

截至2019年10月8日收盘,H股海信家电的市盈率为5.92倍,低于近5年平均值的8.81倍,市净率为1.12倍,低于近5年平均值的1.99倍。反观A股市场的海信家电,市盈率为10.75倍,市净率为1.96倍,均处于近5年较低位置,且估值明显低于同行业竞争对手。

业绩方面,虽然今年上半年收入下滑主要是受传统家电业务(冰洗业务及空调业务)销量下滑的影响,但是反观中央空调业务,却有不俗的表现。

截至2019年6月30日,公司海信日立子公司(中央空调业务)上半年营业收入60.41亿元,同比增长 11.1%,净利润9.93亿元,同比增长25%。

值得注意的是,子公司海信日立这份营收、净利双增的业绩,是在今年上半年中央空调市场容量同比下滑的背景下取得的,更显现出该成绩的来自不易,以及为下半年业绩表现埋下“看点”。

根据艾肯《2019年上半年中国中央空调市场报告》,受家装零售市场下滑影响,2019年上半年国内中央空调市场的整体容量同比下滑2.1%。

对此,从上述估值水平及业务亮点来看,只要未来公司业绩不要出现太大变数,股价下跌空间是有限的。

从当前行业发展机遇及挑战来看,海信家电经营业绩要想重回17年及18年的增速水平,难度可想而知。另外,在业绩增长有所承压的形势下,海信家电想再度冲击下一年度港股100强榜单,并非易事。