“金九银十”铁律还有效吗?

文|路由社 张传宇

编辑|周长贤

1998年,第一届成都车展在成都老沙湾会展中心开幕。彼时,整个会展仅有400平米的展位,寥寥20多家参展经销商,东拼西凑的100来辆车里没有一款重磅车型。

这,更像是一次区域经销商展销会。或许,后来大家对于成都(卖)车展的印象,就由此而来。

如同西南人民骨子里对火锅的钟情,他们对动力澎湃的汽车,也充满了火热的激情。这届成都车展的前一年,一辆法拉利F355的全城巡游,几乎创造了万人空巷的浩大声势。面对第一届成都车展的窘境,他们自然心有不甘。

为了增加展会的人气,主办方特地购入了8米长的白色林肯加长车,同时还特地与成都经济电视台合作,举办了汽车模特大赛。正是得益于成都车展的“启蒙”,从那一年起,全国人民在北京、上海车展之外,对车展又有了新的认识。

起步低,销售导向,注重自我包装以不断提升影响力,这些标签自一开始,就融入到了成都车展的骨子里。可以说,这既是偏安一隅的成都车展敢于尝鲜的创新之举,也是其不走寻常路,剑走偏锋之作。

此后,随着成都车市在西南市场乃至全国市场的重要性日益攀升,成都车展有了国内第四大车展之誉,甚至有与每年底举行的广州车展一争高下之势。

2019年,车市下行,阴云笼罩,在一片萧索的氛围中举办的成都车展,又恰逢搬迁新馆,能否发挥与往年一样重要的舞台效应呢?

魔力渐弱的成都车展

自2007年开始,成都车展主办方开始发布车展的展后报告,内容涵盖参展汽车品牌、参展新车数量、观展人次、订单、记者人数等多个方面。依靠这些数据,我们对于近5年的成都车展,进行了一个数据化复盘。

从以上6个维度的数据可以看出,2014年是成都车展的巅峰期,新车订单从2013年的22,361辆,急剧蹿升到32,652辆。同时,在参展人次方面,2014年相比其他年份,都有着不小的优势。而从参展品牌及新车首发数量来看,成都车展的影响力,则呈现不断走高的趋势。

2018年,对于成都车展是一个转折点,不光是参展人次,甚至在衡量车展流量及重要性的新车首发数量,都有了不小的下滑。这背后,自然有2018年6月份车市首次下滑,所带来的市场预期的走低。

但是,从观展人数及成交订单的比值来看,2018年的新车转化率,要高于过往的任何一年,甚至强于成交数量最多的2014年,这一结果还是建立在“下午进场”的时间节点之上。

2019年成都车展,各大展台的汽车销售人员,自早晨就开始陆续进场,有些甚至早于媒体记者。展馆的走道两旁,站满了身穿白衬衫(Polo衫)、西裤的销售顾问,在他们稚嫩的脸上,写满了对销售目标的渴望。

在市场预期不断走低的大势下,我对于成都车展参展人数走低的“冷静”,表示坚定的赞同,但是对于以销售导向起家的成都车展,却有了销售转化方面的期望。

市场走低的情况下,不光是车企在主动求变,作为汽车市场信息集中曝光、承担全年销售过渡作用的车展,也需要适时地发展变革。

就像篮球是得分的游戏,汽车则是销量的游戏,偏安西南一隅的成都车展,自诞生之日起就有着“接地气”的销售设定,没有历史的负担。它既能给车企提供高大上的品牌宣传,也能实实在在产出稳定的销量。这也是新时代汽车产业进化的一部分,不容忽略。

今年成都车展有什么看点?

2019年的成都车展主战场,从成都世纪城展览中心,转向了16公里外的西部博览城,展位面积较以往扩大了30%。据不完全数据统计,本次有130多个汽车品牌参展,预计展出车辆为1600余辆,参展新车70余辆。

相比之下,2018年成都车展共有93款新车亮相,其中SUV车型56款、轿车31款、MPV车型6款。不变的旋律是,今年的成都车展,仍以SUV车型为主体,尤其是紧凑型SUV,占据了新车的大部分份额。在这背后,是紧凑型SUV 在SUV市场总计6成左右的市场占比。

其中,中国品牌的投放攻势不减,吉利博越PRO、长安CS75 PLUS、荣威RX5 MAX占据着各自展台的中心,3款车型覆盖了9.88-18.86万的价格区间。这样的产品定位及策略呈现出两大特点:

在紧凑型SUV细分市场中,中国品牌在依靠明星SUV车型获取第一波红利后,开始对这一细分市场“再次划分”,新推1款SUV组成“双车战略”,打法上强势对标大众、丰田等合资品牌;

明星车型加英文后缀(PROMAXPLUS),构成衍生车型,已成为诸多品牌的玩法,后缀的作用不光使定位向运动乃至科技方面延伸,更有产生“高溢价”的考量,比如RX5 MAX已经深入合资紧凑型SUV的中端热销区。

同时,首次独立参展的捷达品牌,其第一款上市车型捷达VS5,就定位于紧凑型SUV区间,起售价甚至低于9万元,直指中国品牌的主力市场。紧凑型SUV市场,或许正面临合资向下、自主向上的双向挤压,竞争激烈程度远超以往数年。

另一方面,前几次车展上相对迅猛的造车新势力,在本次成都车展则略显低调。除了爱驰U5发布了19.79-30.21万的预售价,其他都没有产品或者市场方面的新消息放出。

数据显示,8月份纯电动乘用车批发量,并没有延续增长的态势,而是回归平淡。身负销量下滑、交付困难、甚至专利侵权、融资停滞之累的造车新势力们,也开始精打细算,借鉴传统汽车产业的规律,重新寻找奔跑的节奏。

反而是之前“佛系”的丰田汽车,开始整合集团所有的资源,在紧凑型轿车、小型SUV市场,启动混动双擎技术布局的“急行军”。甚至反向利用广汽新能源的车型平台,打造自己在国内的首款纯电动轿车。

就连MEB平台刚刚起步的上汽大众,也以纯电朗逸、途观L PHEV开始在新能源市场试探。相较之下,一汽大众、日产、本田在本次展会,并没有太多下注新能源车型的倾向。

结合2019年1-7月新能源乘用车个人用户上险数据来看,合资品牌车型占比已经升至13%,提高了11个百分点。或许,从2019年开始,合资品牌将在新能源市场对中国品牌产生较大的冲击。

总体来看,中国品牌更喜欢集中曝光度,选择将成都车展当做明星产品的发布舞台。而合资品牌则更显理性,慎重衡量成都车展所带来的销售转化,比如展前预测即将发布的本田晧影,就选择了推迟发布,移师广州车展。从很大程度而言,这正是以销量为主要考量的产品布展策略。

与之相反的是,豪华品牌更为激进,它们对于自身与生俱来的流量优势,有着很大的信心,遵从以品牌带动展会的逻辑。比如雷克萨斯正式上市了全新RX/RX L车型,奥迪带来了全新Q8,宝马复活了全新8系。

豪华汽车品牌与成都车展的关系,如同城市商业体以0元租等优惠政策,招徕强势品牌一样。而这些产品及品牌,并不全部以销量为优先选项,而是以品牌宣传、造势为主,辅助销量的提升,这才是它们的主要目的。

“金九银十”定律还能生效吗?

成都车展的举办时间十分讨巧,9月初正处于车市即将反弹、回升的关键节点,其自带流量的属性,无疑会进一步放大这种增长趋势。同时,9月初还处于北京(上海)车展与广州车展的中间点,距离两个车展均有4个月的间隔期,避免了互相之间的分流影响。

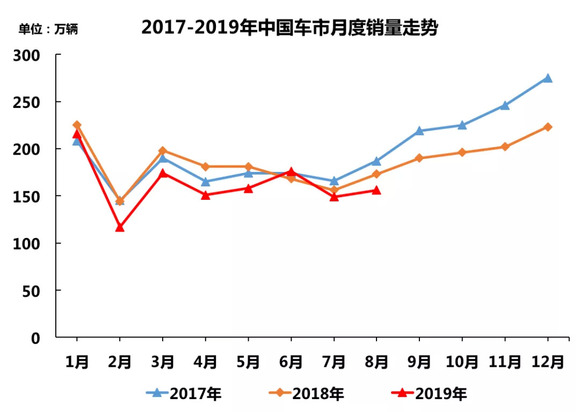

统计表明,每年车市9-12月的销量,占年度总销量的四成左右,属于每年市场增长的黄金阶段。

上半年发布的新车,经过近半年的营销预热及量产准备,在成都车展上市正好可以赶上9-12月的增长期。即使今年的成都车展,相比以往更为“冷清”,但是集中曝光的好处,仍然不容小觑。

乘联会的销量数据表明,2019年的西南地区车市,是全国最大的市场,且保持着连续增长的态势。而成都市场是全国第二大车市,呈现高端市场较强的特征,其中豪华车市场规模仅次于北京上海,超豪华车规模则仅次于上海、北京、深圳。

有数据为证,2017年的成都车展期间,奥迪品牌共卖出新车3611辆。2017年7月,奥迪全国月销量为51003辆,成都一地就贡献了月销量的7%。

西南区域市场的重要性,一定程度上会推动成都车展的地位,充分发挥、挖掘其对“金九银十”的过渡及提振作用。但是刚刚出炉的乘联会销售数据显示,中国车市仍不容乐观。2019年8月,全国乘用车市场零售156.4万台,同比下降9.9%,今年1-8月狭义乘用车零售下降8.9%。

这无疑加剧了行业“金九银十”走向的复杂性,某种程度上使得行业正在丧失对于这条“铁律”的信心。比如,从2018年第四季度的销量走势来看,该季度不光要面对车企为了春节“隐藏批发量”的做法,还要提防行业刺激政策的不确定性。

截至目前,国家对于汽车行业的促进政策,仍未看到相应的落地促进效应。成都车展所在的9月份,有可能像国五国六切换的6月份市场一样,短期转暖,随即回调,保持与2018年第4季度类似的平缓上扬。

“只有那些勇敢镇定的人,才能熬过黑暗,迎来光明。”对于汽车行业来说同样如此,只有沉下心去做好产品和服务,才能打破周期的束缚,创造逆周期的增长。