就目前的情势来说,无论是消费市场还是资本市场,洋河都有几场“硬仗”要打。

文 | 虎符财经 卓尔

进入7月份后,各酒企股价纷纷向历史新高迈进或已经创出历史新高,作为荣登第一梯队“茅五洋”的成员,洋河股份不仅没有赶上大哥茅台、二哥五粮液连创新高的气势,反而背道而驰,股价从7月3日高点138.5元跌至8月15日盘中最低102.3元,下跌幅度超过20%,市值蒸发五百多亿,大白马股“马失前蹄”?

“茅五洋”同框,王耀的高光时刻。

2018年11月5日,中国进出口博览会开幕,当天一张照片在朋友圈刷屏。

照片中,茅台董事长李保芳、五粮液集团董事长李曙光、洋河股份董事长王耀并肩而立,满脸的春风得意。

左起:李曙光 李保芳 王耀

对于李保芳和李曙光来说,这样的场景可能已稀松平常,毕竟白酒业老大和老二的地位早已坐实,但对王耀来说,意味则更多一些,终于进入白酒界的高端“朋友圈”了!

不过,这样的“得意”似乎没有持续多久。

无论是业绩还是股价走势,2019年的洋河股份(002304.SZ)多少有些盛名之下其实难副的意思。

特别是进入7月份后,各酒企股价纷纷向历史新高迈进或已经创出历史新高,洋河股份却背道而驰,妥妥跌去了20%多,市值蒸发五百多亿。

洋河股份股价走势图 图源:通达信

说好的大白马呢?

白马股的隐忧

洋河股份一直是白马股的典范。

何为白马股?

按照“度娘”的说法,白马股兼具业绩优良、高成长、低风险的特点,具备较高的投资价值,往往为投资者所看好,具有“长期绩优,回报率高,炒的人多”的特点。

但从洋河股份2019年一季度的财务表现来看,这只白马“失蹄”了。

2019年第一季度,洋河股份的营业收入约为108.9亿元,与去年同期95.38亿元相比,增幅14.18%;净利润约为40.21亿元,相较于2018年第一季度34.76亿元,增幅15.8%。

如果和2018年第一季度营收25.68%、净利润26.95%的增速相比,洋河股份增速在明显放缓;和贵州茅台、五粮液、泸州老窖等“酒友”相比,则逊色很多。

虎符财经制图

实际上,洋河股份业绩增速下滑的势头在2018年已有迹象。

2018年年报,洋河股份营业收入增速为21.29%,净利润增速为22.61%,这一数据在19家A股上市白酒企业分别位居第十二位、第十六位,基本处于队伍末尾。

对于资本市场来说,业绩增速往往是股价上涨的直接推动力,洋河股份这样的表现无疑让市场失望了。

另一方面,洋河股份的营销渠道似乎也不是太给力,2018年洋河股份营销队伍扩充约2000家达到2018年底近1万家,但洋河省内外业绩均没有明显加速,即经销商增加带来的边际效益在下降,这在一定程度上反映了洋河渠道红利慢慢减弱的现实。

如何破局?

从近些年洋河的布局来看,发力高端是主要战略。2019年初,王耀曾对媒体表示,“时代新国酒,是我们给自己的高端定位。不是品牌上的诉求,而是品质上的诉求。”

虎符财经注意到,洋河2019年推出高端新品双沟苏酒头排酒,售价超千元,但在天猫的销售仅有个位数。

口号终归是虚的,市场才是真的。洋河想要的“茅五洋”高端“朋友圈”恐怕没那么容易。

高端“朋友圈”,洋河真的挤进去了吗?

洋河股份位于中国白酒之都——江苏省宿迁市,坐拥“三河两湖一湿地”,下辖洋河、双沟、泗阳三大酿酒生产基地和苏酒集团贸易股份有限公司,拥有洋河、双沟两大“中国名酒”和两个“中华老字号”品牌。

2003年,随着“世界上最宽广的是海,比海更高远的是天空,比天空更博大的是男人的情怀”广告词的推出,洋河蓝色经典系列逐渐深入人心,也让旗下产品精准映射到消费群体。

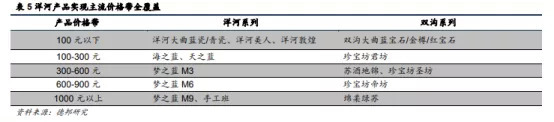

梦之蓝,海之蓝、天之蓝是洋河三大单品,其中,海之蓝和天之蓝定位中端,梦之蓝定位为次高端,高端酒品牌有海之蓝M9和手工班系列。

2018年,蓝色经典占营收的比例大约75%,海之蓝、天之蓝、梦之蓝占蓝色经典的比例大约37:26:37,梦九、手工班占梦之蓝营收的比例大约为10%。

反映到整体销量上,洋河高端品牌在消费升级中优势并不明显,和茅台、五粮液相比更是相差甚远,2018年茅台核心高端产品收入占比接近90%,五粮液高端酒收入占比约80%。

刚刚过去的2019中国白酒鸡尾酒世界杯赛新闻发布会,王耀依然不忘给梦之蓝打call ,“比如,我们的梦之蓝M3,来自梦之蓝酒区,优选50年窖池酿造的特级酒,经过陶坛储存10年。

在口感上有着绵柔细腻回味久的风格特性,具有很强的包容性,特别适合创作出更多具有想象力的鸡尾酒作品,可以说是一款高品质的鸡尾酒基酒。”

只是,对酒类产品来说,品牌的沉淀是一个长期过程。高端白酒系列,茅台、五粮液先入为主,洋河天生缺少高端基因,“时代新国酒”这条高端化路走的可能要更曲折一些。

除此之外,当下的洋河还面临着在中低端领域被今世缘和省外品牌“挖墙脚”的困境。

2018年,今世缘利用渠道利润优势,抢走了洋河旗下海之蓝、天之蓝的不少市场份额,在江苏省内的营收增长26%至35.16亿元,营收占比近95%,五粮液、口子窖等竞争对手也对江苏这个传统白酒消费大省虎视眈眈。

就目前的情势来说,无论是消费市场还是资本市场,洋河都有几场“硬仗”要打。

而针对洋河这种情况,中国食品产业分析师朱丹蓬曾指出,中端酒市场上的增速红利正在逐渐消失,洋河股份如果无法在高端白酒市场中取得突破,那么公司未来的增长空间将变得越来越小。

作为浓香型白酒,洋河股份的可替代酒也很多,自身确实缺乏足够的品牌力与核心竞争力。

洋河,如何突围?