房地产下行的空间将十分吓人(日本的例子),而股票、基金等的发展空间则十分诱人!

文|财经神棍局

编辑|halo

没有钱会很烦恼。但有了钱,烦恼也不一定就少一些。

有钱人的烦恼之一,就是如何让自己的资产保值、增值。这就涉及到如何去配置自己的资产。

举例来说,一个千万富翁,把自己的1000万放在银行当存款,一年有20多万的收益,如果操作复杂一丁点,买成货币基金,一年就会有40万的收益。

不同的资产选择,导致的不同贫富结果,差别是非常大的。

20年前,如果有人把自己的10万积蓄拿去买房,很可能现在就是个不劳而获的百万富翁。但如果你把这10万放入银行,那么现在你几乎依然一无所获!

所以说,必须要重视资产配置,那怕你只有几万块钱!

1.中国人70%的资产是房产

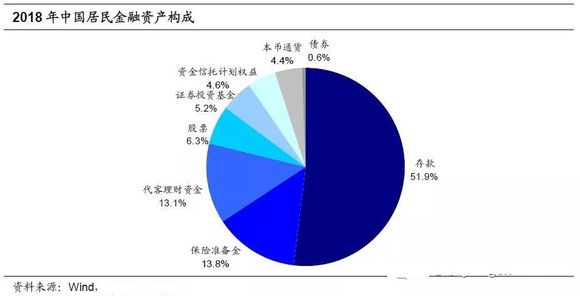

有机构估计,2018年末我国居民的总资产规模达465万亿元人民币,其中房地产规模约占居民总资产的70%,占了绝大多数。

而金融资产规模只占30%,金融资产中,存款又占据了半壁江山。保险和银行理财分别占金融资产的14%与13%,股票资产规模仅占居民总资产的1.9%!

中国人偏爱储蓄一直是与其他国家的一个明显差别,不过近年来,居民存款的增长速度已经大为减缓,对应的负债端(居民贷款)则增长迅速,所以存款中可以转换为其他资产的空间比以前大为缩减。

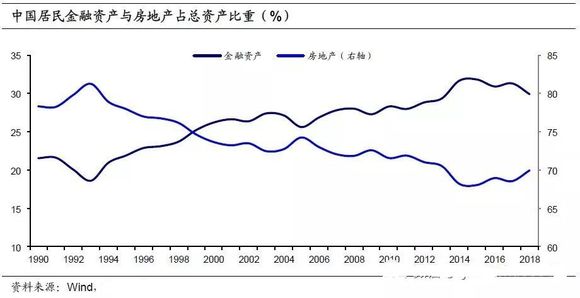

动态来看,我国居民资产中的房地产占比一直偏高,上世纪90年代,高达80%以上,之后缓慢下降到如今70%,房地产占比的大趋势是向下的。

金融资产占比则缓慢上升,由20%增加到30%。

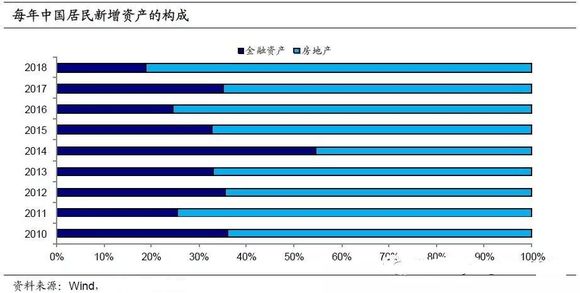

从居民新增资产配置来看,新增金融资产与新增房地产的占比此消彼长,一直受到房地产市场和证券市场涨跌的影响。

举例来看,2014年股市大涨,居民新增金融资产占新增总资产的55%,超过新增房地产的占比。房地产比重下降了约22个百分点,减少的部分基本流向了金融市场。

2015年开始新一轮房价大幅上涨,导致了2016年后居民财富中房地产比例的再度回升。明显受到房价上涨预期的影响。

目前居民资产中房地产占比高达70%,又处于近年来的高位,在一定程度上反映了楼价高企、股市低迷的现状。

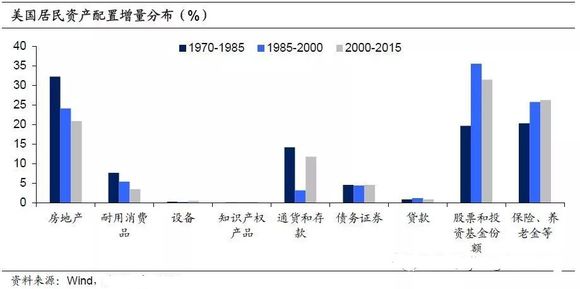

2.美国人明显偏爱股票

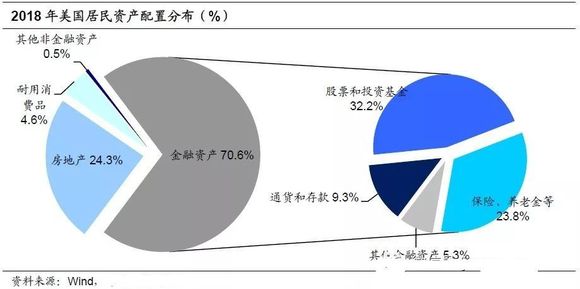

美国居民资产中金融资产占七成,多为股票和保险。2018年美国居民资产超过7成是金融资产,与中国的比例恰好相反。

居民财富中,股票和投资基金占32%,保险与养老金占23%,而房地产仅占24%。

1980年代前后,美国居民在资产配置上发生明显变化,开始从房产逐渐转向股票、基金等金融资产。上世纪80年代美股进入了一轮长牛,股价上涨形成的赚钱效应不断吸引资金入市。

从美国居民资产配置增量来看,居民新增资产配置到房地产的比重持续下降,从1970-1985年间的32.3%降至2000-2015年的20.9%。

与此同时,股票、基金、保险以及养老金的配置占比逐步扩大。股票和投资基金的占比从1975-1985年间的19.7%上升至1985-2000年的35.6%。

也就是说,近50年间,美国居民在房地产上的配置比重在不断减少。1980年之后,居民的资产选择上发生了明显的变化,从房产逐渐流向股票、基金等金融资产。

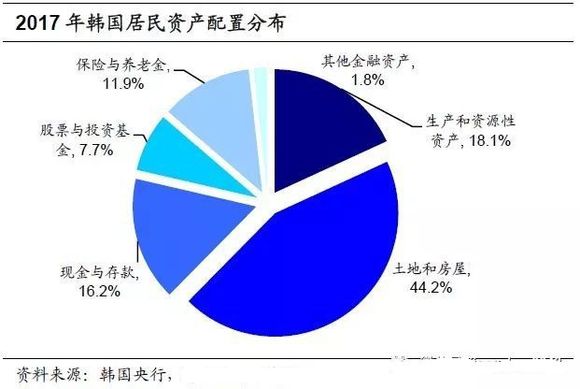

3.、韩国人的配置最象中国

韩国居民财富中配置的非金融资产高于金融资产,最接近中国。其中房地产配置比重约四成。

2017年,韩国居民非金融资产的配置占比为62.3%,其中的土地与房屋占比高达44.2%。

在金融资产中,韩国人偏好低风险资产,持有的现金与存款和保险类资产占比分别为16.2%和11.9%。这一点,也与我国相似。

韩国居民持有土地与房屋资产占比较高,与韩国房价持续上涨有关。2000年以来韩国房价一直处于持续上涨状态,房屋购买价格指数从2000年1月到2019年7月累计上涨103%。

10多年房价翻了一番,虽然还赶不上中国的水平,但在发达国家当中已经是非常高的了。

4.日本的变化最有借鉴意义

日本居民也配置了超过六成的金融资产,而金融资产中有一半为现金与存款。东亚民族共同的勤俭风格?

2017年,日本居民资产总规模达到2977万亿日元,其中金融资产占比为63.9%。具体来看,日本居民偏好低风险资产,持有的现金和保险类资产占比分别为32.5%、17.5%,而股票和其他金融资产占比为11.1%和2.7%。

90年代以来,日本居民的资产配置偏好从房地产转向金融资产。1994年日本居民配置非金融资产的占比为55.2%,其中大部分为房地产资产。2017年这一占比降至仅36.1%。

与之相对,1994年到2017年,居民大幅增加金融资产。其中,现金与存款比重提升10.4个百分点,股票与投资基金比重提升5.5个百分点,而保险与养老金比重提升5个百分点。

这一转变源于日本90年代房地产泡沫的破裂。日本房价持续下跌,1991年至2018年跌幅高达66%。房地产资产大幅缩水,使得居民转向增配金融资产,同时原来持有的房产价值也大幅缩水。

不过,日本人也没有转向增持股票类资产。受到地产泡沫的影响,日本股市也崩盘下跌,从1990年至2003年累计下降78%。

上述冲击加上日本90年代后长期的低通胀环境,使得居民更加青睐低风险资产。90年代中期以来居民金融资产中,现金和存款的比重上升最多,近年日本股市有所回升,居民财富配置中的股票和投资基金比重也相应提高。

5.全民炒房时代会终结吗?

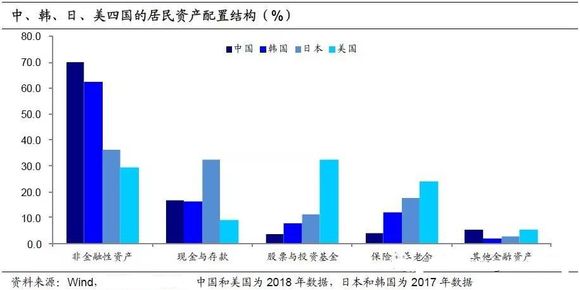

我国的居民财富过于集中在房地产,而股票、基金及保险的配置偏低。下表中明显可以看出,中国房地产资产占比达70%,比重是美国和日本的2倍。

在此影响下,我国金融资产中的股票和基金、保险和养老金比例在这几个国家中最低,这几类资产合计仅占我国居民总资产的8%,而韩国、日本、美国这一比例分别约在20%、30%和56%!

这种结构至少说明两个问题。一是我国居民对房地产情有独钟,再加上房价近30年来只涨不跌,资产配置自然倾向于此。

二是房产占比明显太高的同时,股票、投资基金占比明显太低,在众多经济体中显得独树一帜。

从一个国家资本市场均衡发展的角度出发,这种结构肯定是不太合理的。

不过,从资产配置的演变来看,中国的情况也符合世界各国发展的潮流。就是房地产占比在逐渐降低,金融资产占比在不断上升。

2018年,我国居民资产中房地产的比例反弹到70%,不过这与房价的短期反弹有关,并不是一个趋势性的发展方向。

有迹象表明,房地产受到“全面追捧”的现象是不可持续的。

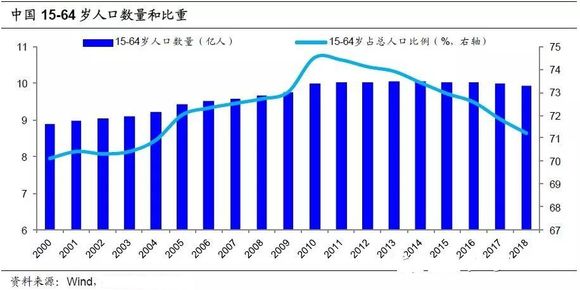

一方面,随着人口红利见顶,我国的人口结构的发展已不能支撑住房需求上行。我国上一轮出生人口高峰在80年代后期,劳动年龄人口数量在2013年见顶,这意味着住房需求高峰已经见顶。

2018年我国新出生人口仅仅1523万,创下过去50年的最低水平,新增人口不断下降,住房的刚性需求也将继续下滑。

另一方面,在决策层“房住不炒”的理念指导下,宏观政策不再走刺激地产的老路。近年随着货币超发结束,M2同比从2011年的15%左右,降至当前的8.5%左右,货币放水对房价上涨的推动力已经衰减。

根据统计局的数据,今年上半年,全国房地产销售面积持续回落,目前维持在-2%左右,已经进入负增长区间。

上半年,我国70个大中城市二手住宅价格涨幅仅有2.2%,已经较过去三年明显回落。

随着经济不再依赖地产刺激、房价上涨预期逐渐扭转,未来居民对于房地产配置将重新下降。

设想一下,如果中国居民资产结构,从房地产对比金融资产的七三开,向国际通常的水平三七开发展。

房地产下行的空间将十分吓人(日本的例子),而股票、基金等的发展空间则十分诱人!这种情况会出现吗?让我们拭目以待!