未来,两个企业要在资本市场夺得更高的位置,开源节流会是一个永久的议题。

文|三文娱

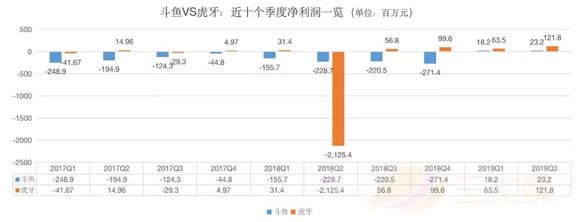

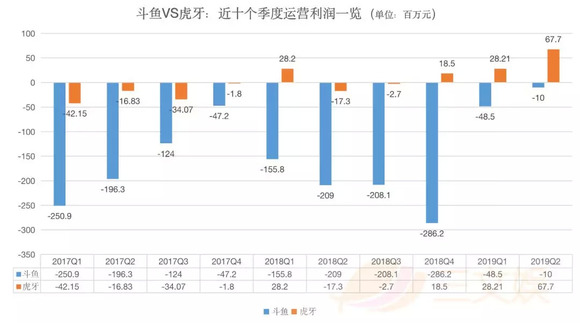

运营利润方面,虎牙实现盈利6770万元,斗鱼亏损约1000万元。

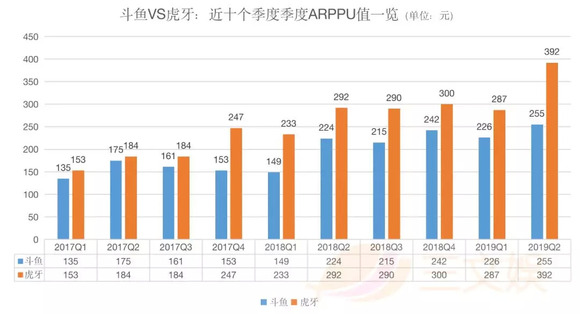

斗鱼VS虎牙,用户数、付费用户数等都占优势的斗鱼输在ARPPU值吗?

8月13日,斗鱼(证券代码:DOYU)和虎牙(证券代码:HUYA)相继在美股盘前和盘后发布了2019年第二季度未经审计财务数据。

作为国内的游戏直播两强,斗鱼和虎牙颇受关注。

在第二季度,两家公司也都同比去年实现了扭亏为盈。

斗鱼连续两个季度实现盈利,虎牙连续四个季度实现盈利。

财报显示,第二季度虎牙总净营收为20.10亿元,同比增长93.6%,净利润为1.22亿元;斗鱼总净营收为18.73亿元,同比增长133.2%,净利润为2320万元,同比增长110.1%。

得益于财报数据,8月14日美股盘前两家公司都股价均有所上涨。其中,虎牙盘前股价涨幅超过5%。

以8月13日美股收盘价计算,虎牙市值达到了46.5亿美元,高出上市首日市值32.37亿美元)14亿美元。斗鱼市值则暂时下降至28.7亿美元,低于上市首日市值。

细看两家公司的财务数据发现,二季度虎牙总净营收比斗鱼高出了1.82亿元,但净利润达到了1.22亿元,斗鱼则为2320万元。

运营利润方面,虎牙实现盈利6770万元,斗鱼亏损约1000万元。

值得注意的是,斗鱼在总用户数,付费用户数等方面都比虎牙好。为什么在净利润和运营利润方面,虎牙会拉开和斗鱼的差距?

其中一个核心原因,是ARPPU(每付费用户平均收益)的差异——虎牙392元,斗鱼255元。

斗鱼VS虎牙:斗鱼用户数更胜一筹,虎牙胜在营收和净利利

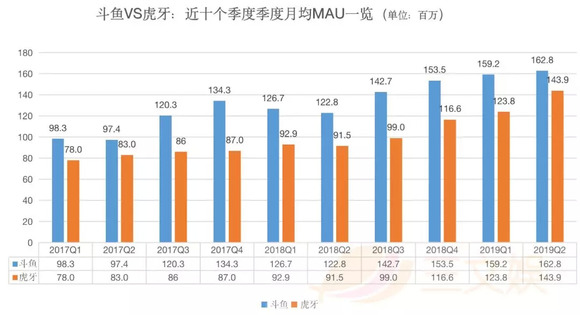

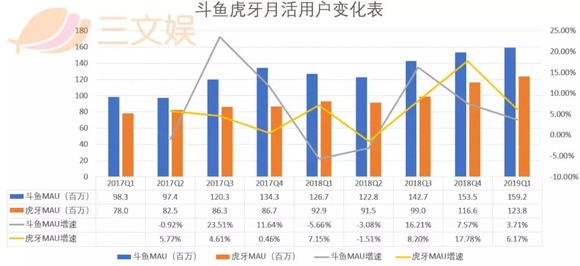

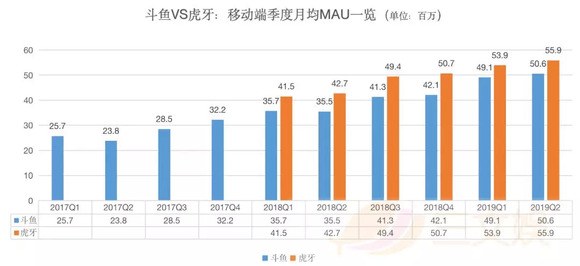

近10个季度,也就是从2017年1月1日到2019年6月30日,斗鱼的月活跃用户都比虎牙高。

截至2019年6月30日,斗鱼的月均MAU增长到了1.63亿,虎牙则为1.44亿。

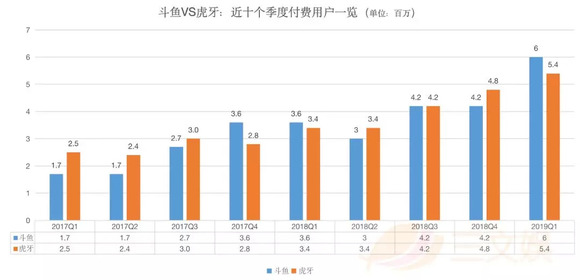

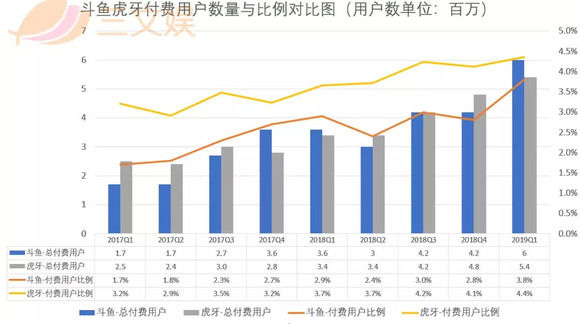

且在付费用户方面,2019年第二季度,斗鱼实现反超,以600万的数量领先于虎牙的540万。

在用户数方面的优势,未来会成为斗鱼在游戏直播市场与虎牙竞争的一大核心助理。

现在,斗鱼在通过强化头部的电竞赛事,以及头部主播的方式来继续为用户和付费加码。

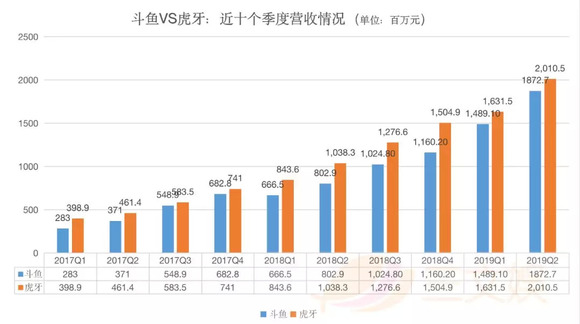

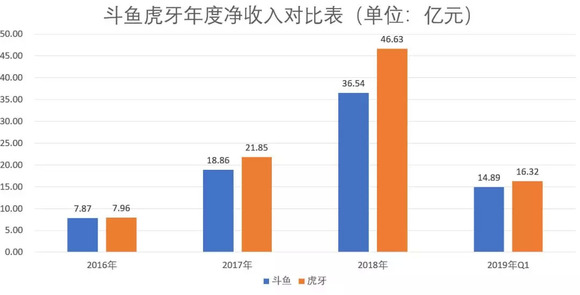

2016-2018年及2019年第一、二季度,斗鱼净收入分别为7.87亿元、18.86亿元、36.54亿元,14.89亿元和18.73亿元。

2016-2018年及2019年第一、二季度,虎牙的净收入为7.96亿元、21.85亿元、46.63亿元,16.32亿和20.10亿元。

从这五个报告期,虎牙在净收入方面均高于斗鱼。

再看两家公司的净收入构成。

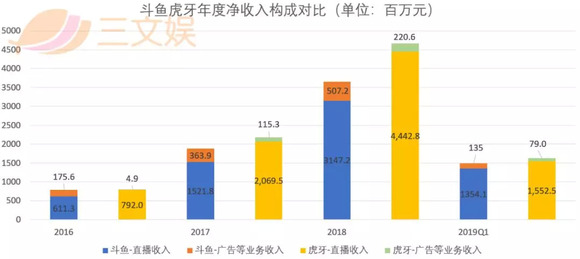

斗鱼和虎牙净收入,都来自两大业务板块——直播+广告及其他。

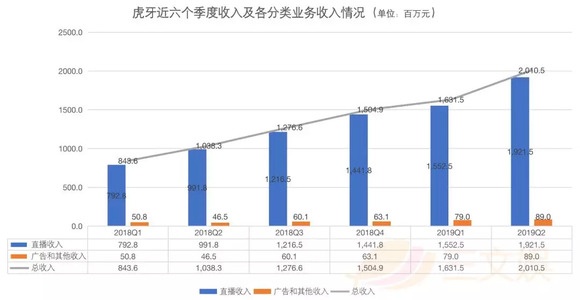

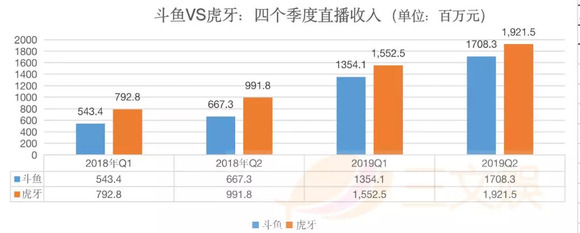

2016-2018年及2019年第一、二季度,斗鱼直播收入分别为6.11亿元、15.21亿元、31.47亿元,13.54亿元和17.08亿元。近两个季度,广告收入都超过了1亿元。

2016-2018年及2019年第一、二季度,虎牙直播收入分别为7.92亿、20.70亿、44.43亿,15.53亿元和19.21亿元。

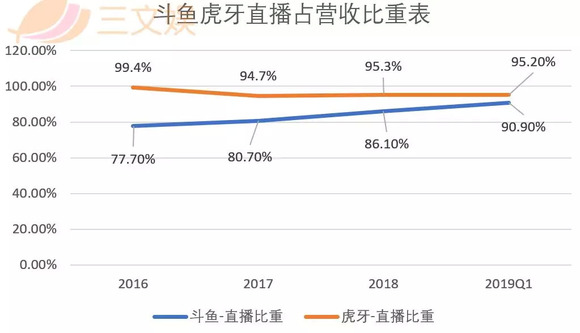

也就是说,无论是斗鱼还是虎牙,直播都是绝对的主要收入来源,而虎牙在直播业务的收入一直领先于斗鱼。

未来较长一段时间内,决定两家公司净收入谁排第一的,还得看直播业务。(同时,我们也看到斗鱼和虎牙都在强化广告及其他业务。)

而在直播这一方面,此前斗鱼做了这些内容储备:

斗鱼在高质量内容引入上主要做了两件事——签约顶级游戏主播,购买大型电竞联赛转播权(甚至是独占转播权)。当然,还有赞助热门游戏电竞队伍。

2018年12月与2019年3月,斗鱼都在加强对Top 100游戏主播的签约,目前已是拥有最多Top 100游戏主播的直播平台。根据招股书信息显示,截至2019年3月斗鱼与国内TOP100游戏主播中的51位签订了独家直播合同,包括8位TOP10主播。2018年,具有职业电竞背景的48位头部主播吸引了超过1.2亿用户观看。

而在电竞赛事方面,斗鱼已获得了29个全球性及全国性电竞赛事的独家直播权,包括《英雄联盟》《绝地求生》《DOTA2》等。

此外,2018年斗鱼直播了约337场电竞赛事,承办了85场电竞赛事,赞助了26个顶级电竞战队。斗鱼在对本次IPO募集的资金用途的说明中,第一提到的,就是提供更多优质电竞内容。

今年第一和第二季度,斗鱼都在直播业务方面加速追赶虎牙。

但对于游戏直播来说,用户是一个不稳定因素。

根据两家公司公开披露的月活数据,我们发现虽然斗鱼和虎牙的月活用户在增长,但增长的波动很大,这个不稳定和直播的用户特点有关系——直播用户看的不是平台,是主播。

所以对于斗鱼和虎牙等直播平台来说,他们依赖的本质上是主播。

主播就是个不稳定因素,他们会跳槽,甚至还有可能因为言行问题被封杀,而捧红一个主播很大程度上是件看运气的事情。这种不稳定还会给广告等其他业务带来压力,因为对于客户而言,斗鱼最大的价值就是平台上的用户。

正是由于直播平台对主播的依赖,头部主播才成了市场上的稀缺资源,被各大平台争夺,有了议价权力。

在招股书中,斗鱼声称自己是头部主播跳槽的首选,斗鱼拥有Top100游戏主播中的51位,而签约顶级主播的代价就是居高不下的成本。

虽然在头部主播方面虎牙不如斗鱼,但虎牙则是通过和公会合作,来控制主播的溢价空间以及培养新的主播。同时,虎牙也在强化顶级电竞赛事方面的内容储备。

开源也要节流,直播平台的竞争也在成本控制

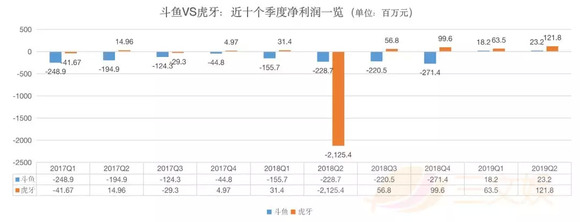

2019年第一、二季度,斗鱼扭亏为盈。

但两个季度的盈利都并非来自运营利润,一季度斗鱼运营亏损4850万,二季度收窄至近1000万元。

运营的利润为负,与成本有直接关系。

无论是虎牙还是斗鱼,成本主要由三类构成:

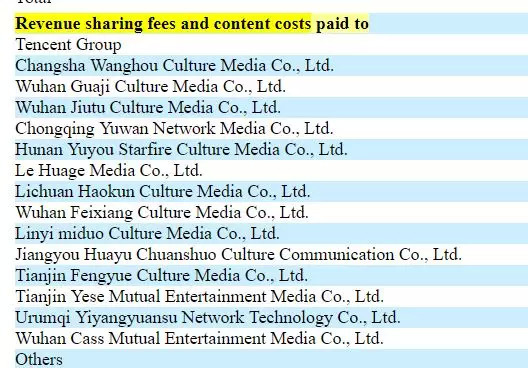

用来支付内容费用的“收入分成和内容获取成本”;

用来支付网络费用的带宽成本;

其他开支。

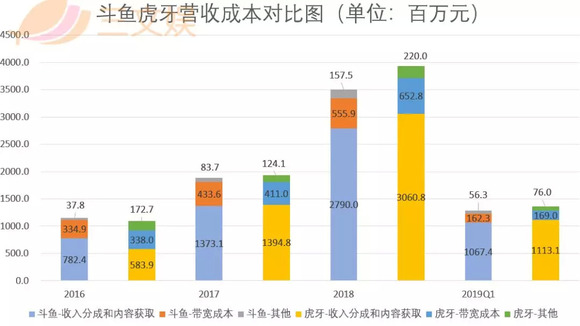

从斗鱼招股书上公开的成本流向看,“收入分成和内容获取成本”主要是付给了主播经济公司。

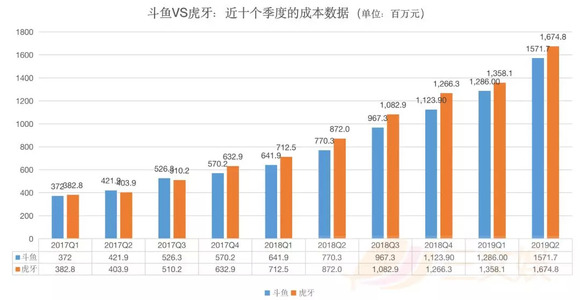

从2016-2018年,斗鱼的成本分别为11.55亿、18.90亿、35.03亿,其中“收入分成和内容获取成本”分别为,7.82亿、13.73亿、27.90亿,占当年成本的67.7%、72.7%、79.6%。

虎牙这边的情况也差不多。2016-2018年,虎牙的成本分别为10.94亿、19.30亿、39.34亿,其中“收入分成和内容获取成本”分别为5.84亿、13.95亿,30.61亿,占当年成本的53%、72 %、78%。

在2019年第一季度,斗鱼和虎牙的“收入分成和内容获取成本”的占比分别达到了83%和81.96%。

两家公司的另一个支出大类是运营开支,里面包含研发费用、营销费用和管理费用。

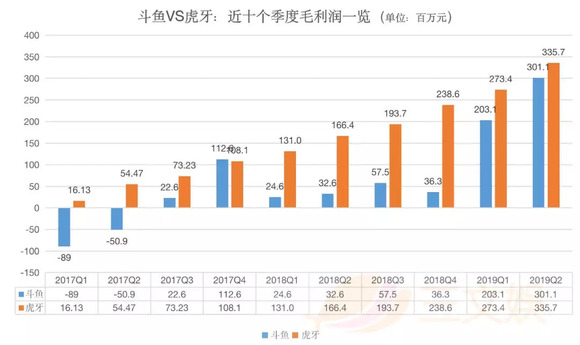

在这里,我们发现了斗鱼过去一直亏损的原因。

如上图,斗鱼从2016年到2018年的运营开支分别为4.12亿、6.23亿、10.65亿,远远大于虎牙的3.28亿、3.59亿、7.42亿。

斗鱼和虎牙,在策略上一个重营销推广,一个重研发。当然,如果单纯比绝对值,斗鱼在研发上的支出也不少,2017年和2018年,斗鱼的研发支出都比虎牙高。

今年第一和第二季度,斗鱼和虎牙在运营开支方面,基本属于同一水平。

从虎牙上市后的财务表现上来看,虎牙已经走向了稳健的盈利。

未来,两个企业要在资本市场夺得更高的位置,开源节流会是一个永久的议题。