所有精巧的「模型」和「规则」,都仅仅是币价短期的强心剂。

文|区块律动BlockBeats 0x22

「Staking 经济凉了?」

这是不少投资者在看到比特币暴涨后发出的疑问。其实,类似 Staking 的模式一直活跃在币圈,从未停息。币安 IEO 项目 Wink 锁仓 WIN 分红游戏收益、波卡生态 Edgeware 的 ILO、火币的 HT 锁仓挖矿实际上都是 Staking 经济的变种。

近日区块律动 BlockBeats 发现,老牌加密货币交易所 LBank 发布了平台币 LBK 的白皮书、蓝皮书。阅读完相关资料后,我们发现除了社群经济外,LBK 通证经济模型的设计似乎也有 Staking 经济的影子。

目前市场上对于 LBank 平台的通证经济模型以及可能会出现的风险都存在不小的争议,尤其是散户可能需要 40 周才能完成解锁 LBK 平台币的设计。为此,区块律动 BlockBeats 对此平台币进行了深入的研究分析,拨开繁杂难懂的蓝皮书,探寻真相。

LBK 通证分配方案

据 LBK 白皮书,LBK 基于以太坊 ERC20 协议发行,总量恒定为 20 亿枚,初次销售三轮发行 12 亿枚,其中全网公开售卖 6 亿枚、老用户份额 3.6 亿枚、创世节点份额 2.4 亿枚,具体分配机制如下图。

值得注意的是,LBK 的团队部分有一项对赌条约:如果两年内没有完成 5400 万 USDT 的 LBK 回购,则团队代币直接销毁,不流向市场。如果达成该目标,则团队代币能在 2 年后每季度线性解锁。不得不说,这一 KPI 条款的出发点是好的,激励团队积极拓展 Lbank 业务,但区块律动 BlockBeats 对此表示合理质疑,毕竟交易所的手续费、回购数据是有暗箱操作空间的,我们虽相信 LBank 的运营能力和实力,但对于投资者来说,我们也必须给出明确的警示。

LBK=社群+Staking 经济?

通过研究,LBK 的经济模型可以概括为社群和 Staking 经济的结合。LBK 的长期增值逻辑依赖于 LBank 业务能力、盈利水平的提高以及社群共识的扩大,而 Staking 经济在 LBK 通证模型中的作用是减少短期抛压,控制一定时间内的流通盘,下文将具体介绍。

LBK 的通证逻辑分为两个方面去考虑,一个是权益规则,另一个是释放规则。LBK 的权益规则仍然沿用了平台币的基本玩法,即持有 LBK 享有 80% 手续费回购销毁的通缩权益。根据 Coingecko 数据,LBank 日名义交易量 13 亿美金,日真实交易量约 600 万美金。按币币交易区 0.1% 的手续费计算,Lbank 日手续费营收约 6000 美金,年手续费营收约 220 万美金。那么,预计 LBK 年回购销毁额约 176 万美金。

这一数据和三大交易所的差距有多大?

经 2018 年数据估算,币安、火币的年手续费营收在 4.7-5 亿美金左右,OKex 在 1.7 亿美金左右。而 Lbank 和三大交易所的手续费盈利水平,相差两个数量级。虽然,LBank 推出平台币活动势必会增加平台曝光、吸引流量,但 LBank 能否在投机客中沉淀出真实用户、能否真正扩大真实交易量,从而提高平台的营收能力有待商榷。

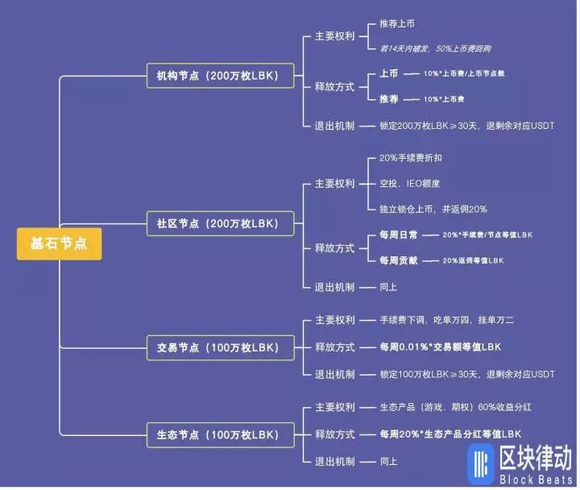

此外,LBank 引入 PoB(贡献证明)社群经济,将基石节点分为机构节点、社区节点、交易节点、生态节点四部分。

简单来说,各类节点释放 LBK 的速率由其对 LBank 生态的贡献决定。

该方案对于机构节点是最为友好的。区块律动 BlockBeats 询问了 LBank 官方,对方表示 LBank 上币费约 200 万人民币、上币速率约每月 4 个项目。那么按照机构节点认购 200 万枚 LBK、每次项目上线由 3 个节点推动、机构节点成功上币 2 次+推荐 1 次的情景估计,机构节点只要成功推荐上币一次,就能回本 90%,换句话说理论上最快 1 周回本。而按照上述假设估算,机构节点最差 2.7 周即可完全回本,这一时间跟散户相比(40 周基准),大幅缩短。

社区节点的释放主要跟 LBank 手续费和社区节点锁仓上币项目的手续费返佣有关。按照当前 LBank 的手续费营收能力估算,社区节点回本周期在 3-3.5 周左右。如果交易手续费受 LBK 活动影响大增,这一数字还可能继续缩小。

如果说机构节点和社区节点的「社群经济」释放方式是,为 LBank 推荐优质项目、吸引用户流量。那么交易节点和生态节点则需要为 LBank 提供更好的交易深度、多样的金融产品。交易节点和生态节点的回本周期是较难估算的,分别取决于做市商的规模、金融产品的盈利能力。

此外,基石节点还有一个退出机制,即机构节点、社区节点锁定 200 万枚 LBK 或交易节点、生态节点锁定 100 万枚 LBK 达 30 天以上,能够以法币本位退出。这意味着,如果 LBK 上涨,节点持有的价值远大于成本,节点自然是想退出也不会退出;但如果 LBK 下跌,个人认购者只能亏本卖出,节点是可以保本退出的。总体上,LBank 节点机制是非常吸引机构投资者和团体认购方的。

LBK 散户认购攻略

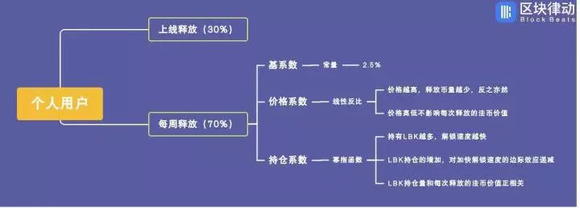

LBK 的个人用户(散户)释放规则更加复杂。当散户进行早期 LBK 认购后,立即释放 30% 的币量,剩余 70% 按一定的公式释放。下图简介了该过程。

用最简单的话解释这个模型:

①解锁 LBK 的速度取决于币价和持仓。币价越低、持仓越多,解锁 LBK 的速度越快。反之亦然。

②币价对解锁速度的影响是线性反比的,持仓对解锁速度的影响是边际效应递减的正相关。

③解锁 LBK 的价值仅取决于持仓。币价涨跌无法影响每周 LBK 解锁的法币价值,持仓量能正向影响。

④LBK 的散户释放规则本质上是一个筹码游戏,是资金的空转,不能提高 LBK 的内含权益价值,只是尽可能化解短期抛压,非线性规则能巧妙地将获利盘平摊到长周期,鼓励认购参与者自觉锁仓、加仓,是一种能调控每轮币量的 Staking 经济。

⑤LBK 散户释放模型的优势在于将一部分原来解锁就砸盘的人,转化成中长线持仓者,以法币为解锁本位,控制市场抛压,非常有利于早期的控盘上涨;风险在于模型并不能提升实际价值,同时如果价格短线上涨过高,之前持仓、加仓的认购参与者提前回本,将之前压抑已久的砸盘诉求一并发泄,而价格趋势一旦反转,每周释放的币量却会逐渐增多,虽法币本位恒定但参与者的预期一定会扭转,从而形成下跌螺旋。

上面是对散户释放规则定性的分析,下文将再进行一些定量的计算。

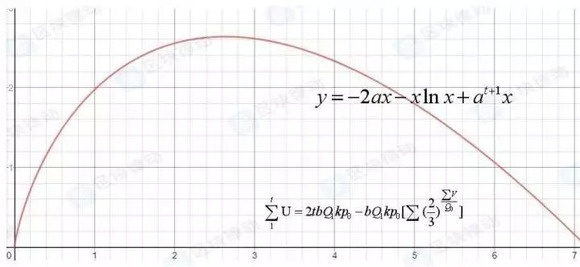

假设 LBK 发行价为 P0、现价为 kP0,基系数 b=2.5%,释放周期为 t。某用户参与 LBK 认购,投资 Q 枚 LBK,即时释放 Q0 枚 LBK,剩余 Q1 枚每周分步解锁。定义 Vi 为第 i 周解锁的币量,Ui 为第 i 周解锁币量的法币价值。在假定现价稳定的基础上,我们计算出了 LBK 法币释放的Σ求和计算公式(下图下方)。但是由于这一公式中价格、持有量是每周变动的,造成难以简单递归,精确描述。

所以,我们假定在一定价格水平下,刻画任意一周 t,持仓水平 x 和释放效用 y 之间的关系。其中 a 是系数,截取某一个 t 的图像如下。在释放周期内,持仓越高释放越快,但由于递减效应的存在,就整个投入成本来说,持仓、加仓 LBK 的行为对分步解锁 LBK 从「很划算」到变得「不那么划算」,直到有一刻,继续加仓 LBK 对解锁的影响已经微乎其微,投机属性盖过解锁速率的加成。

也就是,理论上来说,在一定周期内,让自己 LBK 持有量小幅增加有利于加快解锁,但高到一定程度后近似等同于直接买入 LBK 投机。

LBK 模型的巧妙就在于,由于价格的波动、流通盘和时间的变化,最优解是动态变化的,散户无法计算到底持有多少 LBK 在当前周期最有利于平衡解锁速度。没有精确的数字,才更有利于非理性参与者的涌入。

其实该公式中的主要变量是价格和持仓,根据三种不同的价格走向和三种不同的持仓策略(增、平、减),我们能够简单汇总出 9 个基本模型,以此为基础动态推演。更加具体的,我们模拟了其中几种有代表性的 LBK 价格和持仓情形,供读者参考。

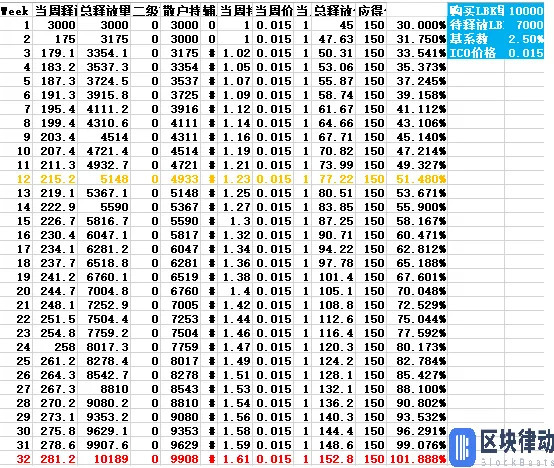

①LBK 价格等于发行价,散户佛系持有 LBK。这是思考 LBK 模型演变的原点。其他情形可以此模型对标。此时,法币回本周期等于币量回本周期。12周的时候,回本约50%;32周的时候,完全回本。如果散户没有佛系持有解锁的LBK,则回本周期为标准的40周。

②LBK 价格等于发行价三倍,散户佛系持有 LBK。这是 LBK 乐观情形的基础模型。此时,法币回本周期为第 7 周,剩余时间视为 LBK 的投资回报,币量回本周期延长至 92 周。

③LBK 价格等于发行价 1/3,散户佛系持有 LBK。这是 LBK 悲观情形的基础模型。此时,12 周将会释放完所有的 LBK,但投资者将法币本位亏损 65%。

④LBK 价格等于发行价,考虑不同的持有策略。如果散户不仅佛系持有,而是始终保持持仓量等于认购量,此时回本周期缩短至 25 周;如果散户不选择佛系持有,选择及时卖出解锁的 LBK,回本周期延长至 81 周。

⑤散户选择在 LBK 开盘后增持一倍的币量,考虑不同的价格走向。如果价格稳定在发行价 3 倍,那么散户将在第 3 周回本;如果价格破发到发行价的 1/3,那么回本之路遥遥无期。

⑥考虑最现实的一种情况,LBK 以 2 倍发行开盘,看到炒作预期的投资者增持等量的 LBK 加速解锁。短期 LBK 处于上涨趋势,因投机者涌入假设最高上涨至发行价 4-5 倍左右,在某个时间节点后,二级市场承接盘无法消化积攒的潜在获利盘,价格开始崩盘,直至发行价 2 倍护盘出现。假设,该投资者嗅觉敏锐,在最高点抛售了起初增持的 LBK,锁定约 75% 的本金,但继续持有每期解锁的 LBK。那么,它的投入和回报随时间变化如下。

如果该投资者增持 LBK 后,没有在高点顺利退出。那么,增持的部分虽然增加了 LBK 的释放速率,但对整个盈利曲线是没有任何帮助的。

那么每个月 LBank 的回购量能否承受住节点和散户释放量的抛压呢?

按照上文月手续费营收 18 万美金,再加由 LBank 官方提供的月上币费 112 万美金估算,预计 LBank 每月回购额约 104 万美金。不考虑持仓系数,散户的 LBK 月释放量恒定在 144 万美金。

但别忘了,项目上线的同时,机构节点和社区节点也会释放 LBK。考虑同等水平的上币费营收,节点至少会解锁 12 万美金等值的 LBK。所以总释放量最少在 144+12=156 万美金,高于 104 万美金的回购量估算。换句话说,排除估算数据的误差,如果 LBank 保持现有经济设计不变,这是一个释放量略微大于回购量的模型。

总结

该经济模型很可能刺激价格短期的 Pump&Dump,流通盘稀少时抛压被规则抑制,价格上升,直到临界点出现,下跌螺旋降临。

对于 LBK 散户投资者来讲,随时关注 LBank 的流通市值和整体估值,在明显高估的时候,锁定利润和本金是较为明智的操作。本质来说,这是一个以 40 周为基准,根据价格和持仓变动,动态调节周期 Staking 收益率的经济模型。对于机构投资者来讲(节点),该模型相对较友好,又比较考验社群共识。

综合来看,所有精巧的「模型」和「规则」,都仅仅是币价短期的强心剂。平台持续的营收和良好的口碑才是长久之道,投资者应该理性独立思考。老牌交易所 LBank 经济模型的设计让人眼前一亮,但我们一直相信新交易所想要彻底突出重围,颠覆行业巨头,平台币想要长线稳步增长,仍需要平台深厚的「内功」。

LBK 最终会走出一条怎样的路?我们拭目以待。

*区块律动 BlockBeats 提示各位投资者防范追高风险。