按理说,珠宝行业消费人群客群质量高,做场景分期理应具备天然的优势。然而,近期多位业内人士指出,珠宝分期其实是个伪命题。

文 | 消金界

这个七夕节(8月7日),锦程消费金融携手周大福(HK:01929),打着“珠宝可分期,幸福不分批”的口号语,推出创新珠宝分期产品——福贷。

官方资料显示,该产品贷款额度为3000-15000元;贷款10000元,分12期支付,月利息约为97元,折合年利率约为11.64%;其中单笔提用金额需大于等于1000元。

消金界了解到,该业务于2019年7月上线,目前只在成都春熙路店开放。

“现在还在试运行阶段,以后这一业务会慢慢覆盖到全国。”锦程消金的员工向消金界表示。

按理说,珠宝行业定位为奢侈品,做消费分期理应具备天然的场景优势,但是近期多位业内人士向消金界表示,珠宝分期或许是个伪命题。

并非首次试水珠宝分期

在线上分期领域,周大福并非首次试水。

早在2016年,周大福曾联手微众银行开发一款线上珠宝分期产品“微福贷”,最高额度10万元,授信额度不能提现,仅供用户在周大福线下门店购买珠宝时使用,购买时只需支付首付的一半。

而微众银行内部人员向消金界表示,“他们部门调整了,目前已经不做这块业务了。”

消金界了解到,这一行业最大的风险来自于套现。

“线下买珠宝,换钱太简单了,根本无法管控。一些有渠道的,去周大福直营店就可以提现。”知情人士透露。

此外,2017年6月,周大福入驻乐信分期乐商城,为白领提供珠宝分期服务;不仅推出黄金首饰12期免息活动,还联合周大福为消费者提供优惠活动。

如今分期乐商城仍有周大福的入口,用户开通乐信的乐卡分期,即可享受最高36期的分期服务。

除了线上分期,周大福部分门店与“宝分期”开展合作,在线下门店引入其分期业务。

消费者在支付宝、京东分期、唯品会、网易考拉以及一些信用卡信用卡商城,均可选择分期购买。

珠宝行业作为优质场景,除了助贷平台和金融科技公司,自然不会被持牌消金所忽略。

而此次“卷头重来”,周大福也对之前的业务模式进行了改进。

相较于此前的线上分期,周大福将业务发力点放在了占比达90%的线下渠道。此外,此前的“授信额度”也变成了消费贷款分期,因而减少了套现风险。

珠宝分期是个伪命题?

尽管如此,珠宝分期的前景依然迷雾重重。

按理说,珠宝行业消费人群客群质量高,做场景分期理应具备天然的优势。然而,近期多位业内人士指出,珠宝分期其实是个伪命题。

事实上,珠宝分期的推进确实步履维艰。

首先,从定位来看,珠宝类商品可以定位为奢侈品,作为中高端消费,这类客群很多是白金、钻石信用卡使用人群,自身的支付能力并不差,因此分期意愿低,市场体量有限。

而周大福和锦程消金推出的“福贷”,目标受众大概率只能是“资金不够”的人群。

比如,近期居然之家联合蚂蚁借呗,推出了家具免息分期产品“居秒贷”,然而消金界了解到,在前期市场开拓方面也是困难重重。

某高端家居营销主管向消金界表示:“这一产品市场需求非常小,前期居然之家给出了激励措施,使用居秒贷支付,按照成交金额的4%给销售人员提成,才能勉强推动。只有一些低端大众品牌才会用,像我们这种高端品牌,压根就没用过。”

此外,从商户经营角度来说,选择全额支付,商户可以立刻收到款;而分期支付,现金流方面会有相应延迟。

最后,从风控和成本角度考虑,开发新的场景,需要平台针对新的客群调整评分模型,而当下人力开发测试、系统软硬件、投入成本等系统对接成本居高不下,在流量尚不明确的情况下,风控是否有抓手就成了难点。

周大福与锦程消金的珠宝分期,目前看来,想要做好,难度不小。

一个寻找新渠道,一个发力新业务

然而,值得关注的是,这次两家合作开发珠宝分期,对于双方而言,都比较重要。

在消费金融领域,2018年9月,周大福战略投资1亿元,入股四川锦程消费金融,晋升为锦程消金第二大股东,持股比例25%。

锦程消金成立于2010年2月,是第一批获批筹建的4家消费金融公司之一,也是第一家中西部消费金融公司。

截至2018年末,锦程消金总资产33.05亿元,净资产8.83亿元,营业收入2.30亿元,净利润0.76亿元。这一数字在持牌消金中并不出色。

消金界此前报道,锦程消金作为最早开业的消费金融公司之一,由于缺乏互联网基因,一直根植于线下业务。

如今,锦程消金逐渐拓展业务范围,大力布局房抵贷业务,且重点布局二抵。

消金界在官网发现,锦程消金一口气上线了医美分期、车险分期、数码分期、牙科分期等多个分期产品。

早在2017年,锦程消金在西南联合产权交易所发布公告,拟通过“增资扩股及股权转让”的方式,引进2-3家(组)具有互联网金融经验与大数据及信贷模型运用能力、消费场景及消费客群渠道优势的战略投资者。

周大福作为“具备消费场景和消费客群渠道优势的企业”,成功入围。

事实上,对于周大福来说,珠宝行业线下增长乏力,急需开拓新的线上营销渠道。

2014年至2018年,周大福的营业额从774.1亿港元下降到了591.6亿港元,下降幅度为23.6%。

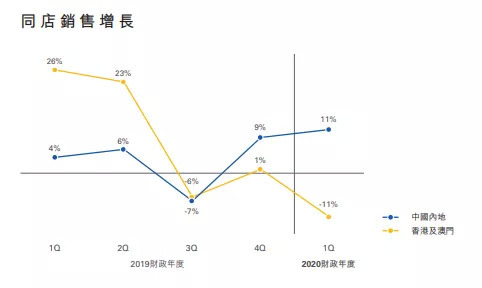

2019年半年报显示,周大福珠宝中国内地及港澳市场同店销售增速均有所放缓。其中内地市场同店销售同比增长11%,中国香港及澳门同比增长-11%;其中珠宝首饰类内地同比增长8%,香港及澳门同比增长-16%。

此外,根据财报,周大福2019年电子商务录得13.2%的零售增长,而2018年这一数字为73.2%,同比下降60.0%。

财报将其解释为,主要受中国港澳市场高基数影响及宏观环境不明朗消费气氛影响。

其实,相较于珠宝生意,近年来周大福的金融野心更引发业内关注。

2015年初,周大福以4000万美元参与拍拍贷(NYSE:PPDF)C轮融资;同年,又斥资6000万美元参与小赢科技(NYSE:XYF)A轮融资;

2018年6月,周大福又在维信金科(HK:02003)在港上市时认购新股。

此外,周大福又陆续布局了支付、融资租赁、保险牌照。

对于周大福和锦程消金来说,一个探索新的营销渠道,一个发力新的消费场景,二者的合作可谓一拍即合。

但事实上,“消费金融其实和买什么东西关系不大。场景可以筛选出收入稳定和道德品质好的客户吗?如果可以的话就有用。”某持牌消金风控负责人向消金界表示。

拿学贷来说,某机构负责人表示,校招人群中选择贷款的比例达到了X%,社招的也在30%。

而毕业后的大学生能够工作还贷款,理论上来说,这部分人群比珠宝分期的人群更靠谱。

珠宝分期究竟是不是好的消费场景,还有待周大福和锦程消金来共同验证。至少目前来看,还没有头部玩家出现。