市场敏锐度的建立是基于复杂的市场营销活动,消费者的购物喜好也由于电子商务提供的多样性选择发生改变。

文 | 聚美丽

在市场环境和消费者的变化下,很多本土品牌认为需要从渠道品牌转变到消费者品牌。但我们放眼全球,实际上DTC品牌的崛起已经深刻地改变了整个快消品行业,究其核心,其实聚焦于消费者本身只是表面工作,其背后更需要一系列数字化、数据驱动等能力的建立。

名词解释:

DTC:Direct to Consumer,又称D2C,直译为“直接面向消费者”。可以简单理解为没有线下渠道、没有中间商赚差价的新一代互联网原生品牌。

间接品牌经济:Indirect brand economy,指传统品牌并不直接面向消费者,而是通过中间的相关广告机构与渠道影响消费者的购物行为。

直接品牌经济:Direct brand economy,与DTC品牌概念相似,代表了未来的品牌经济方向。

在过去几年中,传统媒体、广告业逐渐式微,社交媒体、自媒体兴起,媒体领域经历了一轮翻天覆地的变化。与此同时,正在出现的DTC品牌模式清晰地展现了数字媒体的发展方向。

我们发现,从美妆乃至整个快消品市场都处于从“间接品牌经济”转变为“直接品牌经济”的过程中。DTC品牌动摇了传统品牌巨头的市场地位,这一最初在沃顿商学院中孕育的商业模式催生了一种全新的品牌经营方式,其以数字化为内核,以数据为驱动,有望将成为未来新经济的增长引擎。

从1879到2010年,是历史意义上的传统品牌阶段:品牌需要拥有金融、采购、制造业、物流、分销等能力,并通过广告公司、媒体、消费者、零售商构成完整的产品销售闭环。

到2010年,市场进入DTC品牌崛起阶段,产品核心研发、内容营销、用户体验、数据分析四个方面成为品牌初创期及发展期中至关重要的环节。

从DTC品牌的鼻祖Warby Parker到美妆品牌Glossier、床垫品牌Casper、行李箱品牌Away、家居品牌Brandless,衍生出了超过250个DTC品牌,对传统行业带来了前所未有的冲击。

首当其冲者就是零售业。2018-2019年称得上是美国零售业的末日,庞大的关店潮开始涌现。据统计,2018年逾1.2万家门店关闭,超过2017年的9000家,是美国历史上关店潮的顶峰;2017年关闭的零售门店约为2016年关闭的4倍。分析人士估计,到2022年,美国每4家商场中就有1家可能倒闭。

与此同时,数字渠道的增长却在加速。不难发现,过去十年来,实体店稳步、不间断地向电商转型以求得生存:电商占总零售的份额比例在10年内增长了2.5倍。从2007年到2017年这十年间,电商占零售总额的占比由5.1%上升到了13.0%。电子商务销售额总额由1360亿美元直线上升到4544.8亿美元。

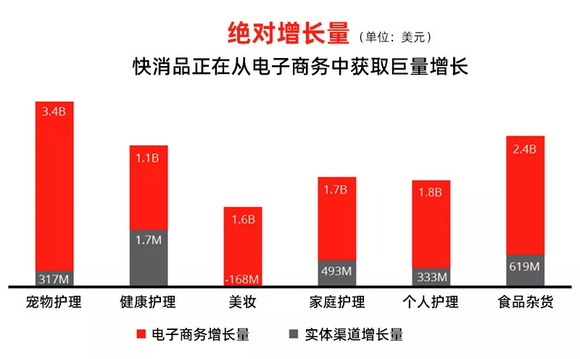

在快消品的各个领域中,数字零售的增长都远远超过实体店。其中最为显著的是美妆行业,实体店已经开始遭遇负增长,绝对增量都来自于电商。

因此,电商的崛起使得越来越多的玩家转向DTC品牌,而DTC品牌要颠覆的对象就是传统大品牌。从2009年开始,排名前25的公司中,食品与饮料行业失去了180亿美元的市场份额;而在美妆行业中,洗护类目损失72亿美元,护肤类目损失130亿美元。

2017年,美国啤酒市场总体下降1%,而精酿啤酒销量增长了5%,在目前1114亿美元体量的美国啤酒市场中占据了23%以上的份额,50家增长最快的DTC精酿啤酒品牌的平均增长率达到了216%。

2018年,美国美妆市场总体增长了4.5%,而在线美妆销售额却增长了24%。同样在这一年中,DTC品牌SiO Beauty的销售额增长了两倍,Kylie Cosmetics在头18个月的营收达到了4.2亿美元——这一商业案例至今仍被许多商业机构视为前无古人的传奇。

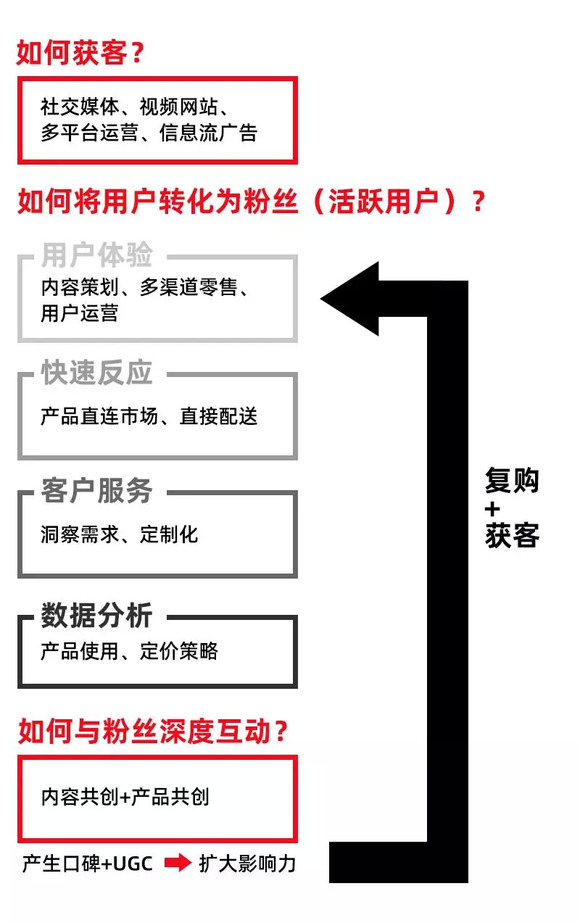

1,从CAC到LTV

从崛起路径上来看,传统品牌通常是品牌策划-广告创意-巨量重复媒介投放所形成的“三部曲”链条。而DTC品牌则主要通过社交营销实现第一步的CAC(Customer Acquisition Cost获客成本)获取用户,并进一步通过用户体验、快速反应、客户服务、数据分析四大能力将客户转化成LTV(Lifetime Value终身价值客户,也就是活跃用户)。其完整路径如下图所示:

2,DTC品牌正在获取独立用户

与传统品牌相比,DTC品牌的CAC概念实际上相当于传统线下门店的租金。只不过,传统市场的目标客户是线下客流,而DTC品牌的目标客户则主要是独立用户——主要来自于移动端。

越来越多的消费者将注意力集中在了移动端。数据显示,过去三年,全美18岁以上的成人每人每天花在电视节目的时间减少了14%,而花在移动端的时间则增加了133%。目前美国移动电商的市场份额已达2081亿美元,约占整个电商市场的四成。

3,内容营销将获客成本降到最低

美妆品牌Glossier发现,博客不仅仅能够吸引狂热的粉丝,而且也是一个有用的产品媒介——博客读者购买产品的意愿比一般用户要高出40%。

4,社群将CAC转化为LTV

Glossier有70%的销售额来自于社群推荐。英国奢侈品电商平台Matches Fashion有35%的收入来自于用户生成内容的推荐购买。

Brandless创始人Ido Leffler认为,尽管品牌涵盖了360度全方位包括广播和电视的营销计划,但是其营销的重点仍然是社交媒体,这也是信息共享的另一种社群形式。

到2021年,“社交电商”有望创造1650亿美元的销售额。社交网络的访问量明显超过购物搜索、电子邮件等购物渠道。从2016年到2017年,访问量同比增长了95%。

5,对于颠覆者来说,品牌宣传必须有效

品牌服务机构 Derris 创始人 Jesse Derris认为,传统营销方式已经没有什么实际意义了。因为DTC品牌是直面消费者的,只要掌握了内容运作方式以及消费者沟通方式,那么就可以进行快速复制。这个行业其实壁垒很高。

来自通用汽车营销部的Sam Appelbaum认为,传统的“广告公司-品牌”模式实际上是通过建立用户认知和有效定价策略来实现的,而DTC品牌直接带给用户高品质和低价格的产品,不用什么花哨的PPT或者时尚晚宴来提升品牌的高度。

正因如此,传统广告公司如今已遭受重创。截止到2017年,美国广告代理收入相较上年增幅比例为1.8%,这是继往2010年广告市场走出衰退期以来的最低增速。全球五大广告业巨头的增长也明显乏力,WPP经历了自金融危机以来最糟糕的一年。

6,社交媒体优先

根据市场调研,约90%的DTC公司推出了以Facebook为主导的战略,约50%的营销费用用在了Facebook粘性用户家庭,40%以上的DTC公司将获客成本作为排名前三的业务考核KPI。

截止到2017年上半年,Facebook的平均CPM投放增幅了171%,平均CPC增幅了136%。

7,快闪店也是DTC品牌的创造性革命

Glossier在旧金山的Rhea ‘s Cafe开了一家快闪店,以招牌菜的形式在鲜花和餐厅道具中巧妙地展示Glossier的产品。

Kylie Jenner在洛杉矶的Westfield Topanga开了一家Kylie Cosmetics的快闪店。这家店的特色是复制Kylie Jenner卧室的样子,摆放一棵圣诞树,用Kylie日常化妆品作为装饰,并出售其全套化妆品、礼品套装和唇部套装。

对于DTC品牌来说,开设线下实体店既是为了销售,也是为了体验。在床垫品牌Casper的“梦幻”店中,粉丝可以在Casper最新款的床垫上小憩,并体验包括睡眠面膜、睡袍、耳塞、化妆巾以及咖啡等衍生产品。

8,快速反应

通常来说,DTC品牌推出第一款产品的平均时间为7个月,而现在他们发布一款新品的周期缩短到了4个月。超过三分之一的DTC品牌创始人表示,最大的不足就是在更新核心产品或产品组合方面速度太慢。

IDC预测,到2020年底,50%的供应链将有能力为DTC品牌实现直接消费发货和送货上门。全球第三方物流市场预计将在2018年至2022年间以5.8%的年复合增长率增长。

趋势一:传统巨头品牌的收购浪潮席卷了快消品、家居和饮料行业

以下为快消品巨头宝洁、欧舒丹、克罗格(零售)、雀巢普瑞纳(宠物食品)、家乐福、H·E·B、艾柏森、PetSmart近两年来的收购案例,其收购对象无一例外都包含了DTC品牌。

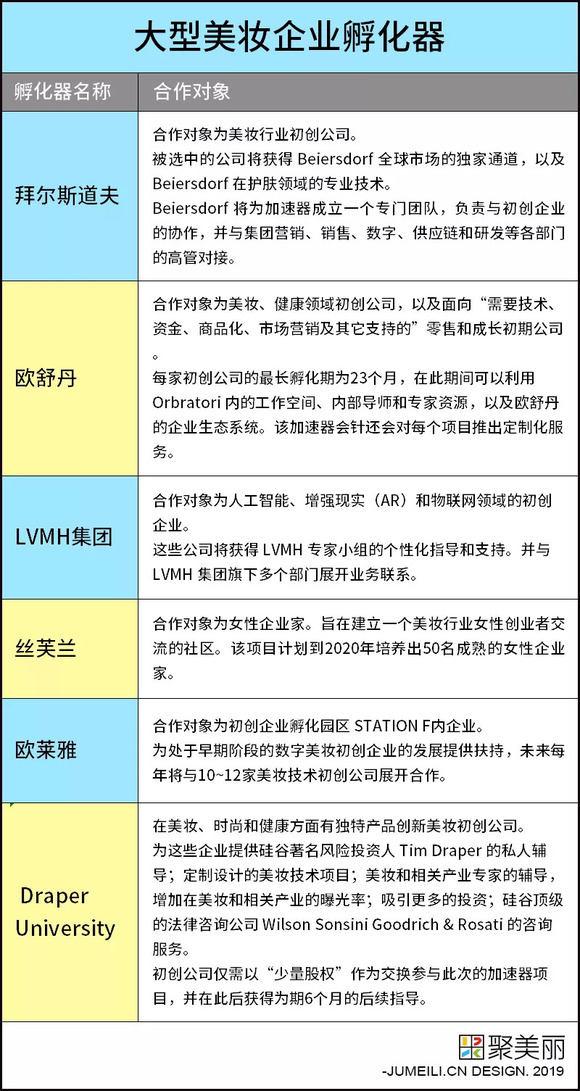

趋势二:创新孵化器和加速器备受青睐

这些年,我们看到几乎所有的巨头公司,诸如欧莱雅、雅诗兰黛、LVMH等皆在布局孵化器/加速器项目,意图从萌芽之初就控制颠覆者的发展。以下为国际大集团和财团所创立的美妆孵化器:

趋势三:大品牌正在积极进行数字化建设

NIKE在2015年宣布,计划到2020年销售额达到500亿美元,DTC和数字业务是实现这一目标的两大关键途径。

2018年3月,NIKE 的CEO Mark Parker坦言:DTC战略的基础是在规模化的基础上更个性化,利用数据将NIKE的每一位客户都视为独一无二的个体,并从每一位数字客户身上获得更多价值。

他们收购消费者数据和分析公司ZODIAC的原因也是为了深入地了解客户的消费行为。

NIKE在2016年就推出了NIKE+移动应用程序,旨在与运动员建立一对一的关系,帮助购买服装、鞋子;包括根据兴趣输入以及与专家联系来获得培训技巧的量身定制。

这个移动应用程序最开始的切入点是品牌自身的粘性粉丝:耐克+忠诚计划(Nike+ loyalty program)会员和应用程序用户,他们的平均消费额几乎是Nike.com购物者的三倍。

STARBUCKS将增长归功于与偶尔光顾的顾客建立的数字关系。STARBUCKS CEO Kevin Johnson 认为:“与更多客户建立数字关系代表着一个重大的增长机遇,因为我们已经证明,与个性化相结合的直接沟通渠道可以增强客户体验,并推动客户参与。”

趋势四:项目内包

根据调查显示,仅以广告投入来说,18%的企业进行了完全的项目内包机制,而高达47%的企业实行了部分项目内包。此外,也仍然有22%的企业完全依托外部机构,13%的企业尝试过项目内保,但最终还是外包给外部机构。

项目内包的优势:对于大部分企业来说,项目内包能够更好地聚焦核心用户群体、建立用户关系、提升工作效率和投放效果。

企业项目内包促进了客户关系:RADISSON 酒店集团副总裁Remy Merckx说:“通过使用智能编程分析,我们正在重新设计我们的数字化、营销策略和促销活动,与我们的客户建立直接关系,真正服务于他们的全球需求,并提供相关的服务。”

趋势五:物联网成为获取第一手用户信息的主要途径

高露洁开发出E1智能牙刷:牙刷连接到iPad和iPhone的专业应用程序之后会有数据输出和刷牙提示;为用户提供刷牙技巧的反馈,帮助他们改善日常生活;内置的传感器可以实时获取刷牙区域的数据,并将数据发送到应用程序中,随着时间的推移,应用程序会分析技术。

洋酒品牌DIAGEO与鸡尾酒制造商建立了直接采买关系。在巴黎和其他欧洲市场测试一家名为“Opn”的关联鸡尾酒制造商,以提高其在家庭饮酒市场的份额,试验的最终结果是:可以实现1小时内送酒到家的服务。

趋势六:数据保护将成为消费者权利

GDPR是英文“General Data Protection Regulation”的缩写,通常翻译为“通用数据保护条例”。它由欧盟推出,目的在于遏制个人信息被滥用,保护个人隐私。

GDPR早在2016年4月就已经推出,但欧盟给了各大企业两年的缓冲时间,正式生效日期为2018年5月25日。根据GDPR的规定,企业在收集、存储、使用个人信息上要取得用户的同意,用户对自己的个人数据有绝对的掌控权。

趋势七:大型零售商和品牌正变得“经验丰富”

数据显示,美国购物中心的客流量较2010-2013年下降了50%。渠道自有品牌的推出加剧了竞争态势,大品牌希望在分散的媒体环境中吸引消费者的注意力。因此,越来越多的大型零售商和品牌开始尝试更年轻、更多元化的线下商品展示方式,比如快闪店。

趋势八:提高市场敏锐度,将批发依赖性降到最低

以奢侈品牌GUCCI为例:

2018全年,GUCCI电子商务销售额增长了88%,门店收入增长了46%,以直接方式(指电商或自营门店)方式的销售已经占到全部销售的86%。

在销售通路上,GUCCI的目标是让批发收入占总销售额的比例在10%以下,直接渠道优先,减少批发商家。

在前端产品开发上,到目前为止,GUCCI已经买断了10家供应商,并计划将其对外部供应商的使用从目前的75%减少到40%。

黄金公式:市场敏锐度=前端产品开发速度+后端社交渗透率

市场敏锐度的建立是基于复杂的市场营销活动,消费者的购物喜好也由于电子商务提供的多样性选择发生改变。

最后,一句DTC品牌秘诀以飨读者:

破解CAC,为粉加V,你我之间无距离;

改变全渠道,打好内功,建品牌内容中心。

Hack the CAC,add some V to that LTV,mi casa es su casa;

change the omnichannel,get experienced,build brand newsrooms。

设计 | 聚美丽 雨晴

文章/图片参考:

1,IAB,How to build a 21st century brand,2019-2020

2,CBinsights,D2C Cheat Sheet,2018

3,CBinsights,Disrupting CPG,2019