“作为美国的棉花行业协会,我们希望两国政府能进一步就贸易摩擦开展对话,尽早结束贸易摩擦,尽快使我们两国的棉花贸易恢复到正常水平。”

举办的China Cotton Day媒体会现场。")

2019年6月19日,中国青岛,美国国际棉花协会(CCI)举办的China Cotton Day媒体会现场。

记者 聂琳

在美国豆农为丧失中国市场份额而倍感焦虑的同时,美国另一大农产品——棉花的出口也不容乐观。

6月19日,美国国家棉花总会(The National Cotton Council)总裁兼首席执行官加里·亚当斯(Gary Adams)在青岛举办的“中国棉花日”(China Cotton Day)活动上说,受美中贸易摩擦影响,“目前我们观察到的出口到中国的棉花实际数量只有我们期望的60%左右。”

出口下降的同时,美国棉花价格也在下挫。截至2019年6月19日的12个月里,纽约期货交易所棉花期货价格累计下跌近25%。

“主要原因还是中美贸易摩擦。”Adams说,“去年夏天,市场对棉花的需求还非常乐观,但在美国采取新的贸易措施后,市场的态度就变了。关税措施还产生了连带效应,使得整个供应链受到影响。”

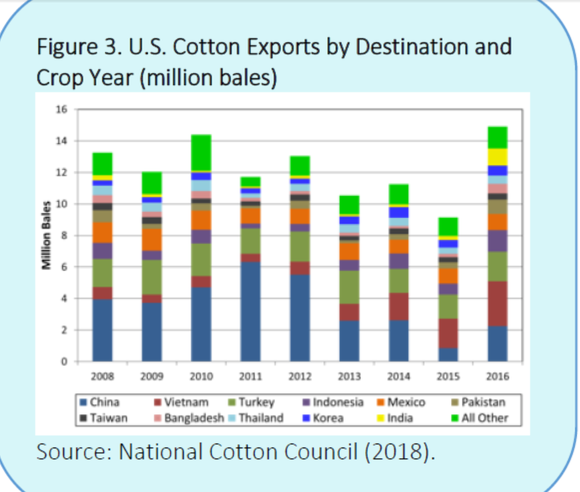

美国是全球最大的棉花出口国,其国内生产的棉花绝大部分用于出口。来自美国农业经济学协会(American Agricultural Economics Association)的数据显示,美国棉花出口量约比其国内棉花消费量多出3-4倍。平均来看,过去10年间,美国棉花出口占美国棉花总产量的比重约为81.5%。

全球范围内,中国一直是美国棉花出口的主要市场之一。在本次中美贸易摩擦中,中国对美国进口的棉花及棉花制品加征25%的关税。

不过,和大豆不同,随着全球纺织产业链从中国向越南等其他新兴国家转移,美国棉花出口地日趋多元化,美国对华棉花出口的下降一定程度上可以通过增加对其他国家和市场的出口来弥补。

美国国家棉花总会提供的数据显示,2018/19年(截至2019年5月23日),美国棉花出口排名前四位的国家分别是越南(出货量271.7万包)、中国(出货量132.6万包)巴基斯坦(出货量122.1万包)和印尼(出货量74.6万包)。

有意思的是,美国对越南棉花出口量增长很大程度上与我国棉纺企业“走出去”有关。

近年来,我国棉纺织企业日益注重在全球布局垂直产业链,而越南成为他们海外布局的重要目的地。这是因为一方面国内企业棉花进口受配额限制,但在越南设厂可以不限量地进口美棉、澳棉等高性价比的棉花,特别是美棉,因为纤维杂质较少深受纺织企业的欢迎。另一方面,国内棉花价格始终高于进口棉,对于棉纺企业来说,棉花成本占企业总成本的60%-70%,因此棉花价格的高低直接影响到产品利润。此外,还有劳动力成本等因素的考量。

“越南做棉纱的公司中约70%都是中国公司,所以,美国棉花最终还是出口到了中国市场。”美国国家棉花总会中国及东北亚总监毛凯琳(Karin Malmstrom)补充道。

毛凯琳表示,尽管美国棉花出口市场较为多元化,但中国市场庞大的体量使其在短期内仍具有相当的不可替代性。

她指出,一些纱厂转到了乌兹别克斯坦,现在看起来,非洲可能是下一个投资方向。“(但)从总量上来讲,中国实在太大了,占全球整个纺织业很大的一块,所以要调整的话,需要把很多国家加起来才能补上中国这块。”毛凯琳说。

“作为美国的棉花行业协会,我们希望两国政府能进一步就贸易摩擦开展对话,尽早结束贸易摩擦,尽快使我们两国的棉花贸易恢复到正常水平。”亚当斯呼吁称。