站在行业媒体的角度看,三角轮胎缺少的是现代化的发展思维和观念。

文|车与轮

2016年7月7日,玲珑轮胎在上海证券交易所上市。相隔2个月,9月9日,三角轮胎也在上海证券交易所上市。上市3年后,当时两家体量相当的山东轮胎企业,却迎来了不同的发展历程:玲珑轮胎高速发展,三角轮胎却悄然掉队。

本文所有数据来自于三角轮胎[601163]和玲珑轮胎[601966]在上海证劵所公布的2016年、2017年、2018年年度报告,结合美国《Tire Business》杂志的全球轮胎行业75强排名和“东方财富网”里披露的两家公司从营业情况、产销情况、股市投资者反馈三个大板块的数据。

2018年是三角轮胎上市以来最糟糕的一年

4月底三角轮胎姗姗来迟的公布了2018年报,收获了上市以来最令人失望的一年,上市的光环从上市那天开始就逐渐暗淡。

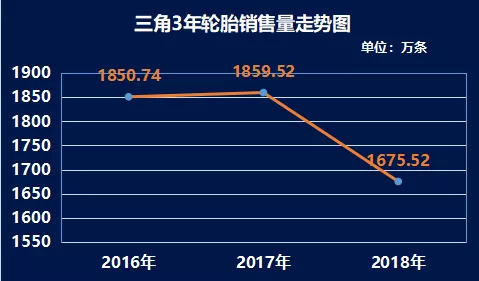

财报显示2018年三角轮胎全年生产轮胎1677.35万条,销售轮胎1675.52万条,(上述轮胎产品包括商用车胎、乘用车胎、斜交工程胎、子午工程胎及巨胎)按重量统计,2018 年度轮胎产量同比下降8.20%,销售量同比下降7.77%。这是自三角轮胎上市以来首次出现产销双双负增长。需要注意的是三角轮胎的产能为2200万条,按照2018年1677.35万条的产量算,三角轮胎的满产率只有76%,这个数值也表明三角轮胎销售的艰难。

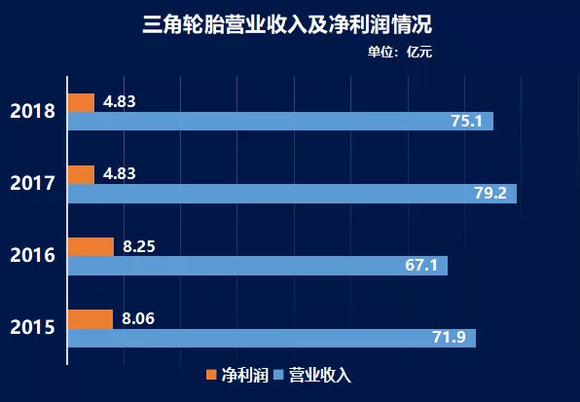

直接反应到财务数据:2018年三角轮胎营收75.1亿元,相比去年的79.2亿元下降5.17%,更是比2013年创造的103亿营收大幅下滑27%;净利润4.83亿元,相比2017年下滑0.09%,对比2014年10.1亿元,骤降52%。

一言以蔽之,2018年是三角轮胎上市以来,最糟糕的一年,遭遇到销量、营收、利润三者同时下跌。并且对比2013和2014年的三角轮胎,在经营数据上呈现出断崖式暴跌。三角轮胎的复兴征程,终于在轰轰烈烈的上市三年后走到了尽头。

2018年三角轮胎的颓势,其实并不是孤立出现的。早在2015和2016年,三角轮胎的业绩就已经出现了下行趋势。

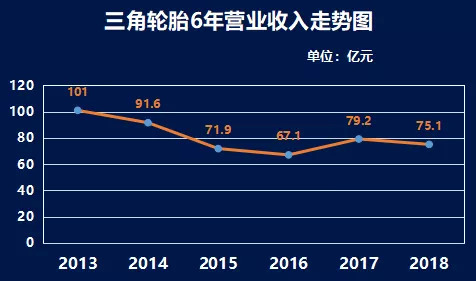

2013年,三角轮胎的营业收入达到近6年的最高值101亿元,随后便一直下滑,在2016年达到最低值,仅有67.1亿元;2017年实现反弹,当年营业收入达到79.2亿元,但2018年又开始走下坡路,营业收入只有75.1亿元。

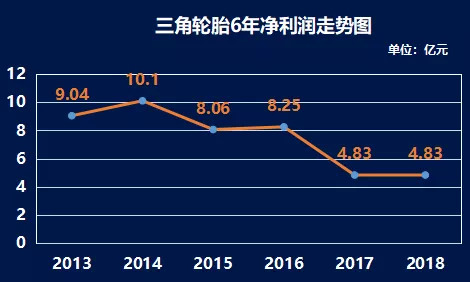

2014年,三角轮胎的净利润达到了10.1亿,从此便开始了一路下跌。到了2018年,净利润相比2014年峰值暴跌52%,仅剩4.83亿元。

销量上2016和2017年都还能达到1850万条左右,而到了2018年三角轮胎的销量大幅下滑到了1675万条。可以说三角轮胎在2018年里销量暴跌、营收下滑、利润下降全面溃败。

很明显,三角轮胎从第一阵营掉队了

大家都知道这两年轮胎行业的日子不好过,那是不是在相同的市场环境下,其它的轮胎企业的经营业绩都是如此难看呢?让我们来对比一下三角轮胎在2016年同时上市的玲珑轮胎的业绩表现。

早些年还跟在三角后面的玲珑轮胎,2018年轮胎销量为5345万条是三角轮胎的3.2倍;营收153亿是三角轮胎的2倍;净利润11.8亿元是三角轮胎的2.4倍。各项经营业绩的指标全面大幅超越三角轮胎。

其实三角的掉队和玲珑的超越也都不仅是2018年才发生的事情,早在2015年玲珑就以87.3亿的营收超越三角,并且营收情况逐年提升,2016年105亿元;2017年139亿元;2018年152亿元,可以说玲珑的营收规模一年上一个台阶,发展趋势非常好。

反观三角轮胎2015年营收71.9亿元;2016年下滑到67.1亿元,这一年三角的营收还不足玲珑的64%;2017年营收79.2亿元;2018年营收75.1亿元,三角轮胎这几年的营收规模始终在80亿以下徘徊,让投资者持续失望。

我们再来看看净利润,2015年三角轮胎的净利润为8.06亿元;2016年为8.25亿元;2017年和2018年净利润断崖式下跌到4.83亿元,相比2016年暴跌41%。

在这几年里,玲珑轮胎2015年实现净利润6.78亿元还落后三角轮胎的8.06亿元,但在2016年玲珑轮胎就实现净利润10.1亿元,是当年三角的1.2倍;2017年净利润10.5亿元,是三角的2.2倍;2018年净利润11.8亿元,是三角的2.4倍。

2015-2017年,玲珑轮胎的净利润从6.78亿元增长到11.8亿元,每年都实现增长,增长了1.74倍。再看三角轮胎的净利润的增长在这几年间几乎停滞。

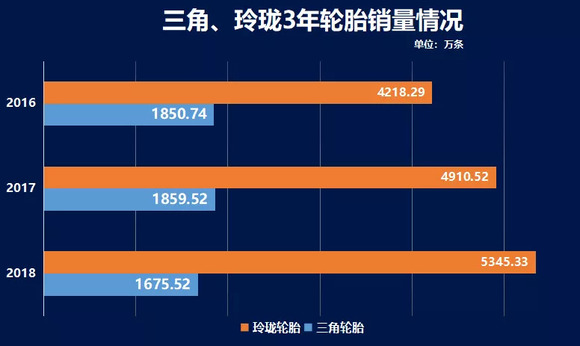

最后我们再来看看销量,由于轮胎企业上市后都需要披露销量,因此我们才可以拿到准确的销量数据,我们就对比一下2016-2018年,三角轮胎和玲珑轮胎在销量上的差距。

2016年三角轮胎的销量为1850.74万条;2017年销量为1859.52万条;2018年轮胎销量大幅下滑至1675.52万条,销量仅相当于2017年的90%。可以说这三年来,三角轮胎的销量不增反降,购买三角轮胎的用户越来越少。

玲珑轮胎在2016年销售了4218.29万条,是三角的2.3倍;2017年销量为4910.52万条,是三角的2.6倍;2018年销量为5345.33万条,是三角的3.2倍。在销量上可以说,玲珑轮胎迅速的在扩大规模,每年的销量都在上涨,2018年的销量是2016年的1.3倍,玲珑轮胎的用户越来越多。

最后我们来看看全球轮胎行业75强的排名。每年,美国的《Tire Business》都会根据世界各国企业轮胎销售额的多少,评比出世界上销售额最高的75家轮胎企业。三角轮胎2013年-2017年名次均在20强以内,15名或者16名。但2018年三角轮胎的名次却跌出了20强,位于22名,不仅被玲珑轮胎超越,还被赛轮集团和恒丰超越,让人大吃一惊。与此同时,兴源轮胎紧随三角轮胎之后排名23位,随时可能再次被超越。

而玲珑轮胎的75强排名在2015年-2017年的名次一直是20名,2018年却大幅度跨越,提升了3个名次,位于17名。

中国轮胎行业老牌的第一梯队,中策、双钱、三角、玲珑。如今双钱早已日薄西山,三角步其后尘也已经黯然掉队,中策和玲珑继续高歌猛进。由于中策橡胶不是上市企业,因此我们拿不到其准确的经营数据,在此无法作数据对比。但中策橡胶位于全球轮胎行业前十强的地位是毋庸置疑的。赛轮集团近些年的发展势头也非常好,但由于赛轮和金宇已经分家,2018年的运营数据已经不具备参考意义,因此在本文中也没有和三角轮胎进行数据对比。

三角轮胎下面摇晃的五个支柱

1、从产能情况到产品更迭,三角落后了

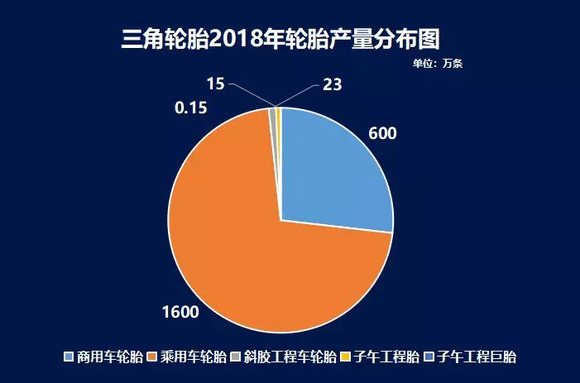

任何一家制造企业产品都是核心,好产品是一切的基石。从年报中我们获悉,三角轮胎拥有年制造能力2200 万条以上的产能,其中商用车胎600 多万条、乘用车胎1600 万条、斜交工程胎23 万条、子午工程胎15 万条(覆盖八大类型的工程机械),子午工程巨胎1500 条(最大规格为63 吋)。

但是我们逐个产品线来看就不难发现端倪,商用车胎600多万条产能首先在规模上就已经不在第一梯队了,也会失去规模效应。其次在国内各大厂商推出的动辄40万公里行驶里程,甚至有些要挑战50万公里的商用车轮胎产品的情况下,三角轮胎一直默默无闻。

在乘用车胎上,三角拥有1600 万条的产能,相比玲珑5000万条以上的产能已经完全没有可比性,甚至比很多东营轮胎企业的规模都要小很多,已经被远远的甩在了后面。产品上三角的乘用车轮胎已经乏善可陈,在公众的视野中沉寂了太久。

工程胎一直是三角轮胎的强项,并且成功研发巨型工程子午胎打破国际垄断,是三角轮胎的一大亮点。但是三角在工程胎方面的优势已经没有那么明显,中策橡胶、江苏通用、风神轮胎、贵州轮胎等国内企业都在不断提升其工程胎的竞争力,已经蚕食了很大的市场份额。甚至以兴源为代表的东营轮胎企业也都开始抢占三角轮胎的工程胎市场。

2、三角轮胎的研发投入的效率令人生疑?

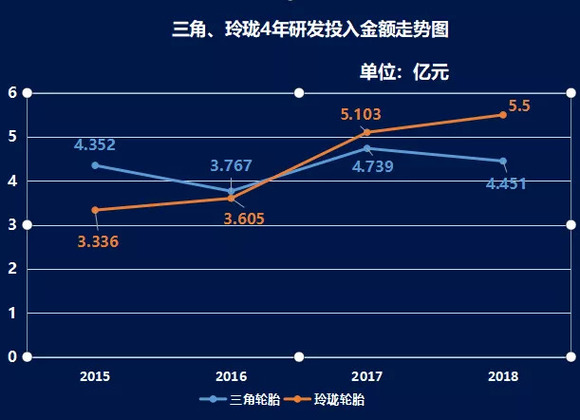

上文已经提到,三角轮胎的产品乏善可陈,那是不是三角轮胎在研发上的投入不足导致的呢?三角轮胎在2018年投入的研发费用高达4.45亿元,拥有研发人员874人,占全年总营收的5.93%。往前追溯2017年研发投入4.74亿,2016年研发投入3.77亿,这样的投入力度不可谓不高,但是这样的高投入的产出效果却并不乐观。

对比一下玲珑轮胎,在2018年其研发投入为5.5亿元,拥有研发人员1830人,占全年总营收的3.59%。对比中我们可以看出,拥有874人研发队伍的三角用掉了4.45亿元,年人均研发费用51万元;而拥有1830人研发队伍的玲珑轮胎只花了5.5亿元,年人均研发费用30万。按照这样推算三角轮胎每个研发人员平均拥有的研发资金是玲珑的1.7倍,产出的结果也应该远超过玲珑才对,然而实际的情况是,截止2018年三角轮胎的专利数为439项,而玲珑轮胎的专利数接近600项。面对这样的结果我们不禁要问,三角轮胎庞大的研发费用都花到哪里去了?

我们再来看看近几年两家企业的研发总投入,在2016年三角轮胎的研发费用为3.77亿元,超过玲珑的3.61亿元。但是到了2017年,玲珑轮胎的研发费用大幅提升到了5.1亿元,超过了三角轮胎的4.74亿元。到了2018年,三角轮胎的研发经费削减到了4.45亿元,玲珑轮胎的研发费用再创新高达到了5.5亿元。总体来看,三角轮胎的研发费用不升反降,并且研发费用的有效利用率并不高,而玲珑轮胎则在近些年持续的加大研发投入。

研发投入是产品持续保持竞争力的基石,产品有竞争力是销量的基石,正是庞大的研发团队和研发资金的高效利用才可以支撑起玲珑轮胎年5345万条轮胎的销量。而三角轮胎3年总投入12.96亿元巨额的研发资金,但由于低效率运用导致产品竞争力不足,仅能支撑起年1675万条的销量。换句话就是,就算现在三角能产出来5000万条的轮胎,由于产品竞争力不足也很难卖掉。

3、三角轮胎广告营销几乎失声

首先我们看看第一梯队的轮胎企业在营销上都做了什么,以玲珑轮胎为例, 先后在国内外30多个机场、30多个高铁站以及《东方时空》、《国际时讯》、《新闻周刊》、《世界周刊》等多档栏目投放广告;在体育营销方面,赞助2018巴西里约热内卢州足球锦标赛,成功成为中国排球超级联赛2017—2018赛季的官方赞助商、德甲沃尔夫斯堡足球俱乐部冠军俱乐部合作伙伴以及尤文图斯全球顶级合作伙伴,并在2018年组建阿特拉斯飘移车队,使用自主研发的赛车轮胎参加D1飘移大奖赛中国杯。位于第一梯队的中策和赛轮同样有着丰富的广告和赛事营销活动来持续不断地提升品牌在行业、渠道和消费者心中的地位。

再看三角轮胎,我们不仅在赛车运动中很难看到其身影,而且在媒体上也很难看到三角的消息,三角轮胎好像销声匿迹了,没有一定频率的媒体曝光度,客户和消费者就会把你忘记。连无人不知的国酒茅台还在频频的做广告,出现在各大媒体的报道中。在“酒好也怕巷子深”的信息爆炸的时代,三角轮胎的低调显然已经落后于时代,最终可能不仅仅是掉队,甚至会被时代所抛弃。

4、无论直销还是零售替换渠道 三角均已落后

轮胎行业的直销渠道基本上就是OE配套业务,在配套业务上,三角轮胎无论是客户数量还是配套规模都应经掉队。尤其是在乘用车配套领域,不仅无法跟上第一梯队的步伐,甚至还被很多后来者所超越。

在2014年车与轮做的北京车展原配轮胎占有率调查中,三角轮胎还排名靠前,但在今年2019年的上海车展上,我们已经很难看到三角轮胎原配轮胎的身影了,反而赛轮、万力、森麒麟、丰源的配套轮胎越来越多。

我们看看乘用车配套业务做得最好的玲珑,不仅成功进入奥迪、大众、通用、福特、雷诺日产等世界知名汽车企业的全球供应商体系,还配套了红旗礼宾车,而且仅上汽通用五菱一家的配套量就非常巨大。

再看传统的经销商和零售渠道,从年报上我们获悉,三角轮胎门店的数量上达到2000家,玲珑轮胎拥有4000多家品牌店,数量是三角的一倍。如果和中策10000多家门店相比,那差距就更巨大了。除了数量上的差距外,在渠道升级上三角轮胎也是缺席者。

中策近几年打造的车空间渠道品牌取得了巨大的成功,是国内渠道数字化和连锁服务化升级的典范。双星在尝试星猴战略;万力曾经推出过“万家联盟”;甚至森麒麟都有自己的连锁品牌动力驿站。三角轮胎在门店渠道建设层面上数量和质量双双掉队。

5、三角出来的人才散落在各个轮胎企业

早年间三角轮胎在国内的工程胎方面拥有比较大的领先优势,有着一支比较强的研发技术团队。但近些年,越来越多三角轮胎的研发技术人员和高管离开了三角,谋求更好的发展,尤其是流失的研发技术人员散落在各个轮胎企业。

我们从年报中获悉,2016年三角轮胎拥有研发技术人员915人,2017年下降到了848人,2018年研发技术人员为874人。与2016年相比,研发技术人员下降了4%。与此相对应的是玲珑轮胎2016年拥有研发技术人员1222人,2017年1623人,2018年达到了1830人。与2016年相比,研发技术人员增加了50%。两相对比,我们不难看出两家企业对人才重视程度的天差地别。

企业之间的竞争说到底最后还是人才间的竞争,人才是最核心的资产之一,当一个企业不断地开始流失人才,自然也会影响到产品、营销、渠道等方方面面。

对三角轮胎而言,人才问题还有一个更具体的难题亟待解决。以往还可以通过发期权、发股票来激励员工,如今三角轮胎股价长期表现颓靡,期权不再是有效的员工激励手段,“留人”再难上几分。

股民对三角轮胎失去了信心

三角轮胎上市后股价最高为50.32元,对应市值402.6亿元,股价最低下跌到10.4元,市值仅剩下了83.2亿元,下跌将近80%。

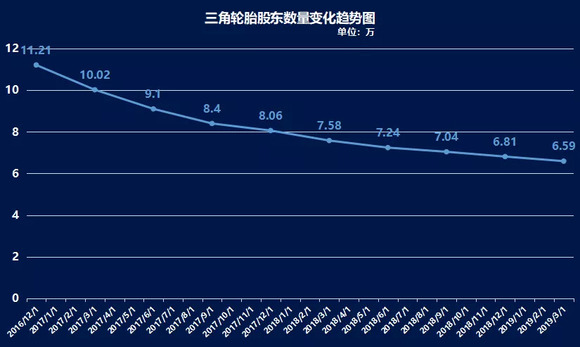

与三角轮胎股价和市值暴跌相对应的是投资人用脚投票,从上市到2019年3月31日,三角轮胎股东数量均呈下滑趋势,三角轮胎股东人数从2016年12月31日的112121户下滑到2019年3月31日的65931户,降幅高达41%。

并且在东方财富网上有个投票,统计对于一个股票,股民看涨和看跌的比例,从这个比例中我们看到在参与投票的投资者中,看涨三角轮胎的只有21%,看跌三角轮胎的却高达79%。对于玲珑轮胎在东方财富网上也有一样的投票,在参与投票的投资者中看涨玲珑轮胎的有67%,看跌的仅有33%。

股民的投票在一定程度上反映了股民对于三角轮胎和玲珑轮胎两家企业经营的认可度,从投票的反差中我们也可以看出股民对于两家企业态度的差距了。这是一个非常鲜明的对比,股民对三角轮胎失去了信心。

三角还有机会吗?

三角轮胎从过去的“传统强队”如今已然掉队,上市后更是把自己的家底让人看得清楚。但对于三角轮胎来说这还不是世界末日,毕竟三角的掉队才刚刚开始,瘦死的骆驼比马大,还有很多可以补救的机会。

三角有什么?

三角有新总裁、工程胎和品牌

首先三角轮胎有一位年轻的接班人,去年刚刚接手三角轮胎的丁木是如今三角集团的实际控制人、董事长、总裁。

丁木1981年9月出生,曾任三角轮胎轿卡制造部第二生产线三车间主任,供应链管理部副部长,供应链建设与物流服务保障管理中心执行总裁助理、执行副总裁, 采购及供应链管理中心执行副总经理,全球贸易与市场网络建设中心执行副总经理,公司副总经理等职。现任三角轮胎董事长,三角集团董事长、总裁。

38岁的年龄正是干事业的黄金阶段,玲珑轮胎也是少壮派王锋上位后才有了现在的高速发展。刚刚接手三角才一年的丁木董事长显然还需要一个适应的过程,目前我们还看不清三角未来的发展策略。但大概率上少壮派领袖会有一些更创新、更与时俱进的发展方式。

其次三角在工程胎领域依旧具备优势,其中“巨型工程子午胎成套生产技术与设备开发”项目实现产品设计、工艺装备开发等多方面的创新突破,获得国家科技进步一等奖,并且打破了国外的垄断。在2018年报中我们可以看到,三角轮胎工程子午胎销量增长41%,斜交工程胎增长17%,巨胎销量增长169%。

最后三角轮胎这个品牌在轮胎人心中还是具有一定的知名度和号召力,几乎所有做轮胎的都知道三角轮胎,在轮胎行业的知名度已经具备,剩下的就是如何提升三角品牌在渠道中的美誉度和忠诚度,以及在车主层面的知名度问题。

三角缺什么?

站在行业媒体的角度看,三角轮胎缺少的是现代化的发展思维和观念,今天我们身处的是全球化的移动互联网和大数据时代,第一梯队的企业一定要具备全球化的视野、互联网大数据思维和营销思维,这样才不会被时代所抛弃。

如果你不想跻身中国轮胎企业第一梯队,那么你大可按部就班的像以前一样的生产轮胎,销售轮胎,过一天算一天。

好在如今的三角拥有了一位少壮派当家人,理应更具备国际化的视野、与时俱进的互联网大数据思维和敏锐的市场营销思维。

如何让一个充满情怀的老轮胎品牌,能健康可持续的活下去,并跻身第一梯队,这大概是中国轮胎企业最难解的一道开放题。