2015年,P2P发展到今天有点不知道怎么玩下去的趋势了。其实在美国,P2P早已出现了其它玩法,比如社交式P2P,类似的平台有Sparo和Puddle。它们是基于社交圈的一种P2P模式。

作者:刘珺

2015年,P2P发展到今天有点不知道怎么玩下去的趋势了,监管政策迟迟未能出台,跑路平台层出不穷,仿佛整个行业都陷入了一个尴尬的怪圈,几千家平台齐刷刷冲进这一行业,一条道走到黑。

其实在美国,P2P早已出现了其它玩法,比如社交式P2P,类似的平台有Sparo和Puddle。它们是基于社交圈的一种P2P模式。

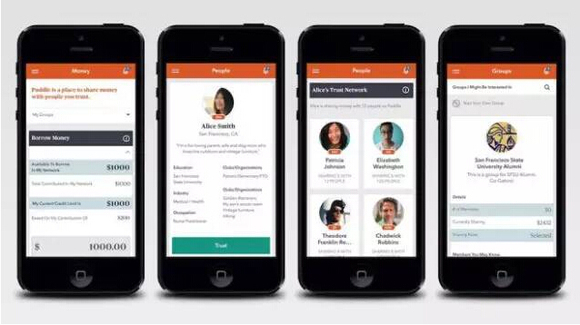

以Puddle为例,打个比方,用户在Puddle上注册,若他想在Puddle上借钱,首先必须存入至少10美元,而后,该用户可以立刻获得50美元的借款额度。一旦用户在Puddle上投资、建立信任关系网(Trust Network)并还款,他将能得到更多的借款额度。用户的借款额度取决于他在该平台上存款的多少(5倍于存款的信用额度)以及你的信任关系网的可用程度。

Puddle的目标是发展成为每一个巨大的信任关系网。在这样的网络当中你可以同关系网里的其它个体分享你的闲置资金。当你“信任”了Puddle上的其他用户,并且他们同意了你的“信任”,你就增加了你的可支配的信用额度,用户也可以邀请朋友加入自己的“信任网络”。当然,“信任”也可能会被拒绝。

Puddle的几位创始人坚信,Puddle上社交元素的作用至关重要,人们在熟人圈子中表示他们会对所借款项负责,这种社会纽带关系在基于社交的网络平台同样具有约束效应,用户拿钱走掉的几率不大。从这个意义上说,Puddle的平台具备自律性,它从试运营到现在两年多的时间里,还款率达到98%。

类似这样基于朋友间的P2P平台在国外还有德国的Lendstar,和美国的Sparo。Lendstar的slogan是“信任你的朋友们,而不是银行。”

还有另一种基于社交圈的P2P模式是美国的SoFi(Social Finance)。SoFi最初由斯坦福大学的四个校友创办,旨在面向斯坦福大学学生和毕业生提供贷款,最初的资金是由斯坦福校友众筹而来。SoFi与金融机构不同之处是它强调的是贷款人和学生之间的校友关系,是一家以校友为纽带的P2P借贷平台。经过多年的发展,SoFi的金融服务遍及美国各地,相关服务包括抵押贷款和个人贷款。SoFi的借款人和投资人都为同一所学校的校友。SoFi只向全美顶尖高校热门专业学生开放。申请贷款的学生在SoFi的官网上登记个人信息,提交个人信息及相关信用资料,SoFi根据申请者的FICO评分、学校、专业及工作收入,提供个性化利率。

此外,SoFi也在积极地推广线下活动,借助校友的力量组建起大量的线下群体,增强用户粘性。它为每一个高校构建了一个社交网络,帮助投资及借款的校友双方建立联系。对于在校学生而言,这些线下活动可以有效地帮助在校学生寻找社会资源,构建人脉,甚至可以帮助他们找到心仪的工作。而对于毕业校友来说,SoFi能够帮助他们找到有发展潜力的学弟学妹,成为他们的伯乐。

SoFi在今年二月Sofi已经拿到2亿的D轮融资,据悉今年下半年,Sofi有上市的打算。

编者观点

熟人间借钱,对于中国人来说向来是件有点难以启齿的事情。基于不同的文化,笔者认为,这种借贷方式要在中国的发展还有很长的路要走。然而,在P2P在中国玩到玩不转的今天,转换思路未必不是个很好的选择。死守这片红海,倒不如釜底抽薪,重新找找新的发展模式。

作者为小铜人首席记者,P2P观察首席评论员。法国索邦大学硕士。